4月7日A股复盘:沪指缩量震荡收红,化工板块全线爆发

2026/4/7 17:59:27一、近期重大政策/事件解读

(一)货币政策

央行单日净投放4985亿元

今天央行开展5亿元7天期逆回购操作,操作利率不变;还开展8000亿元买断式逆回购操作。因为今天有3020亿元逆回购到期,对冲后净投放了4985亿元。总体来看,当前经济基本面边际改善,央行操作更强调稳而不松、松而有度,为后续政策预留灵活调整空间。

(二)产业动向

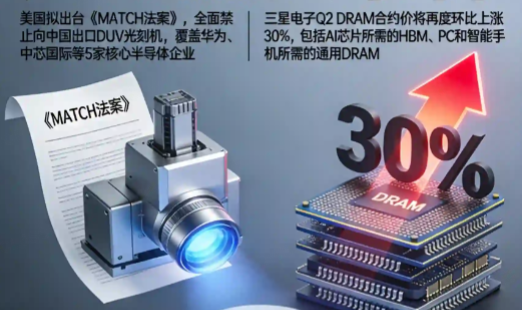

1. 美国拟出台《MATCH法案》,全面禁止向中国出口DUV光刻机

美国国会两党联合提出法案,拟对华为、中芯国际、长江存储、长鑫存储、华虹半导体5家核心半导体企业,实施近乎全面的先进晶圆制造设备出口禁令,覆盖DUV光刻机、刻蚀机等关键设备。法案封堵中间商中转采购漏洞,管制覆盖设备全生命周期交易、使用与维护;同时设置75%阈值机制,若中国某类设备本土供给满足75%市场需求,美方将解除对应管制。

2. 三星电子Q2 DRAM合约价将再度环比上涨30%

三星电子在今一季度将DRAM合约价上涨了100%之后,二季度的DRAM合约价将再度环比上涨30%。三星电子已确认于3月底与主要客户完成价格谈判,还签署了供应合同。30%的DRAM合约价涨幅包括AI芯片所需的HBM、PC和智能手机所需的通用DRAM。

(三)国际事件

1. 特朗普下达最后通牒:伊朗4月7日20时前不投降将打击民用设施

特朗普在白宫发布会表示,若伊朗未能在美东时间4月7日20时前达成美方认可的协议,将对伊朗桥梁、发电厂等民用基础设施发动全面打击,声称4小时内可摧毁伊朗全部核心民用设施,并重申霍尔木兹海峡通行费应由美国收取。

2. 以军称空袭伊朗最大石油化工设施,重创超85%伊石化产品出口能力

以色列国防军空袭伊朗南部阿萨卢耶大型石化综合体,叠加沙特朱拜勒工业区遭大范围打击,导致伊朗85%以上石化产品出口能力瘫痪。机构分析,过去10年全球化工产能持续出清,本次冲突将加速日韩、东南亚化工供给收缩,中国化工资产的供应链韧性优势凸显,行业景气长期逻辑强化。

二、A股行情复盘

(一)整体表现:指数缩量震荡收红,化工板块领涨

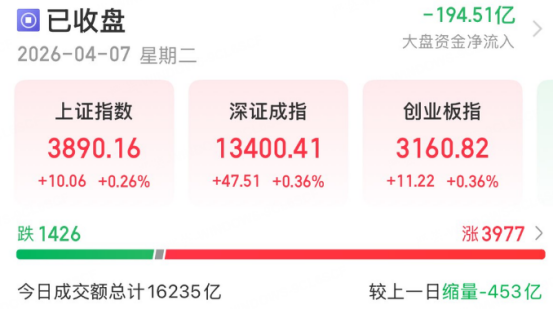

指数表现:A股三大指数震荡上行,截至收盘:

• 上证指数涨0.26%,报3890.16点;

• 深证成指涨0.36%,报13400.41点;

• 创业板指涨0.36%,报3160.82点;

• 北证50跌0.34%,报1250.41点。

市场情绪:全市场成交额16235亿元,较上日缩量453亿元;超3900只个股上涨,化工板块强势领涨,市场情绪有所回暖。

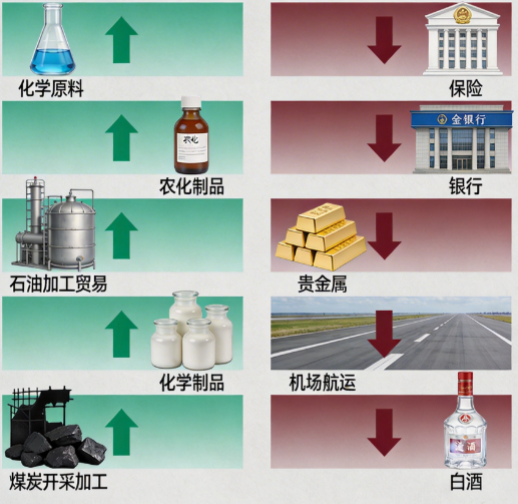

(二)资金流向:化工赛道获资金大举流入

• 净流入靠前板块:化学原料、农化制品、石油加工贸易、化学制品、煤炭开采加工

• 净流出靠前板块:保险、银行、贵金属、机场航运、白酒

资金呈现抱团化工,撤离金融消费特征:中东石化供给冲击下,化工、农化、煤炭等板块获资金集中流入;金融、消费等防御性板块资金流出,市场风格偏向成长赛道。

(三)行业板块走势

领涨板块:化工全线爆发,供需缺口逻辑持续强化

1. 化学原料/化学制品:美国资本参与的沙特朱拜勒工业区发生爆炸;以色列空袭伊朗最大石化综合体。全球化工行业供给出清,有效化工资产稀缺性凸显,中国化工企业凭借稳定供应链获得溢价。

2. 农化制品/草甘膦:全球化肥、农药供应链中断,产品价格上涨预期强烈,板块持续走强。

3. 石油加工贸易:中东局势紧张推升国际油价,上游炼化环节受益。

4. 煤炭开采加工:能源替代需求提升,化工产业链上游受益,板块跟随走强。

领跌板块:金融消费调整,避险逻辑弱化

1. 保险/银行:资金从防御板块转向化工等板块,金融板块缺乏催化,走势低迷。

2. 贵金属/机场航运:地缘冲突焦点转向能源与化工,黄金传统避险逻辑弱化,板块小幅调整。

3. 白酒:消费板块缺乏新增催化,资金分流导致板块走弱。

(四)概念题材走势

1. 有机硅/丙烯酸/煤化工/化肥:中东供给冲击+行业反内卷见效,产品价格持续回升,东岳硅材一季度业绩预增397%-451%,有机硅供需持续改善趋势明确。

2. PCB/存储芯片:海外方面,Anthropic与博通和谷歌合作,博通正在开发基于谷歌TPUS的芯片作为英伟达技术替代方案;国内方面,工信部普惠算力政策推动全光交换技术落地,DeepSeek V4模型预期升温,叠加三菱瓦斯化学、建滔积层板上调CCL产品价格,算力硬件链逆势活跃。

3. 锂电池:新能源汽车产业链热度回升,2026年锂市场供需拐点显现,储能需求持续高增,板块震荡走强。

三、天时与后市展望

今日A股缩量震荡收红,沪指站稳3890点,超3900只个股上涨,市场情绪较前期有所修复。但是需要注意的是,今天全市成交额只有 1.61 万亿元,又缩了 400 多亿,说明现在还是存量资金在博弈。大小盘分化显著,大盘权重股表现平淡,中小盘、微盘股逆势走强,说明资金更青睐中小盘科技与低位题材方向。

今天化工板块掀起涨停潮,行情核心驱动力主要是因为中东石化设施遭袭引发全球供给收缩,中国化工供应链韧性凸显,行业景气逻辑持续强化,短期热度较高;算力芯片、PCB等科技题材受益于政策支持和产业进展,持续性值得观察。

天时指标集体回升,显示市场情绪有所修复。其中短期指标脱离了机会区,中期、长期仍然停留在机会区。短期来看,伊朗局势最后通牒到期、美国非农数据发布等外围不确定性仍存,叠加市场量能持续不足,指数大概率延续震荡整理走势。

操作上仍需保持谨慎,控制整体仓位,多看少动,不盲目追高。耐心等待指数放量突破 5 日线、市场情绪确认企稳后,再逐步加大仓位布局。建议聚焦年报及一季报密集披露窗口期,重点挖掘业绩超预期的优质品种。

四、风险提示

1. 伊朗局势超预期缓和,化工板块冲高回落;

2. 美国非农数据超预期,引发美联储政策转向担忧;

3. 半导体出口管制进一步加码,压制科技板块情绪;

4. 市场成交量持续萎缩,反弹动力不足;

5. 全球化工品价格大幅波动,影响相关企业盈利预期。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02