A股复盘:沪指重回3900点上方,创业板指涨0.71%,锂电、CRO板块爆发

2026/3/27 17:46:50一、近期重大政策/事件解读

(一)货币政策

央行开展1462亿元7天期逆回购,公开市场净投放1257亿元

央行以固定利率、数量招标方式开展1462亿元7天期逆回购操作,操作利率维持1.4%不变。今天还有205亿元逆回购到期,对冲到期量后公开市场实现净投放1257亿元,持续为市场注入流动性,呵护跨季资金面平稳,为A股独立行情提供坚实的资金支撑。

(二)产业动向

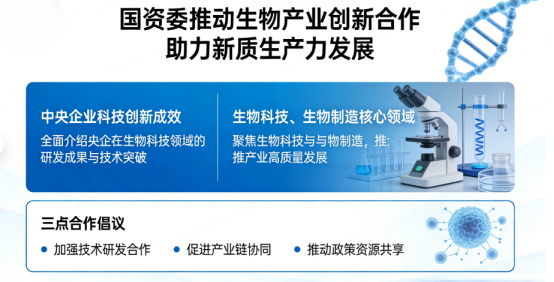

1. 国资委发声推动生物产业创新合作,助力新质生产力发展

国资委全面介绍中央企业科技创新成效,并围绕生物科技、生物制造这一核心领域,向全球创新力量提出三点合作倡议,推动生物产业高质量发展,助力新质生产力培育。这标志着生物医药产业战略定位进一步提升,央企科技创新将持续发力,生物医药产业链有望迎来政策红利释放。

(三)国际事件

1. 特朗普再度推迟空袭伊朗期限,美伊谈判持续推进

美国总统特朗普发文称,应伊朗政府请求,将空袭伊朗能源设施的期限推迟10天至美国东部时间4月6日,同时表示美伊谈判进展顺利。此前特朗普曾两次调整空袭期限,此次延期进一步为地缘局势降温,市场对冲突升级的担忧边际缓解。

2. 阿联酋推动组建国际部队,重启霍尔木兹海峡通航

阿联酋已告知盟友将参与多国海上联合行动,部署海军助力重新开放霍尔木兹海峡,并联合巴林推动联合国安理会通过相关决议,为行动提供授权。此举彰显阿联酋对伊朗的强硬立场,也为全球能源运输通道安全提供保障,缓解了市场对供应链中断的担忧。

二、A股行情复盘

(一)整体表现:三大指数集体上涨,沪指重回3900点上方

指数表现:A股三大指数低开高走,集体上涨,上证指数涨0.63%,报3913.54点,重回3900点上方;深成指涨1.13%,报3913.54点;创业板指涨0.71%,报3156.80点;北证50指数涨0.37%。在隔夜美股大跌、亚太市场上午普跌的背景下,A股展现强劲承接力,走出了独立行情。

市场情绪:沪深京三市成交额18638亿元,较上日缩量932亿元,量能虽有所回落,但全市场超4300只个股上涨,下跌个股不足700只,市场情绪相对回暖。创新药、锂电、化工等多个板块同步活跃,仅少数权重板块调整。

(二)资金流向

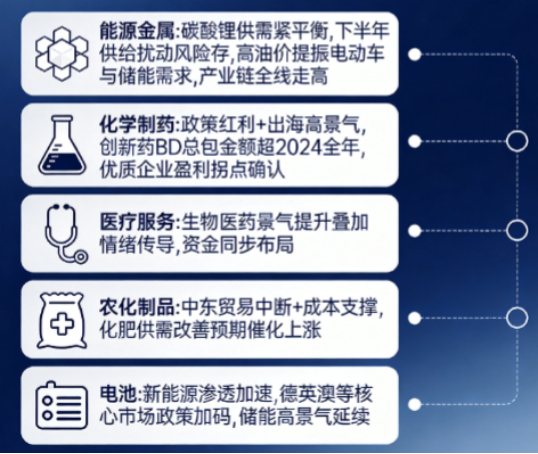

主力资金:锂电、创新药板块获资金关注

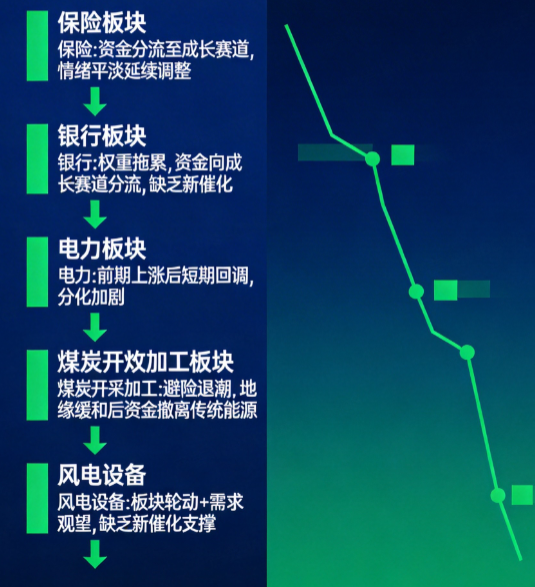

• 净流入靠前板块:能源金属、化学制药、医疗服务、农化制品、电池

• 净流出靠前板块:保险、银行、电力、煤炭开采加工、风电设备

资金呈现"从防御板块向锂电、创新药"的回流特征。在特朗普连续两次推迟空袭伊朗、地缘冲突风险有望缓解的背景下,资金从保险、银行、电力、煤炭开采加工、风电设备等防御板块撤离,加速向能源金属、化学制药、医疗服务、农化制品、电池等锂电、创新药板块集中,反映市场风险偏好有所回升。

(三)行业板块走势

领涨板块:创新药与锂电领衔,化工板块同步活跃

1. 能源金属:供需紧平衡+需求提振:2026年全球碳酸锂有望维持紧平衡,下半年供给扰动风险仍存,高油价提振电动车与储能需求,碳酸锂价格上涨预期推动板块领涨市场,中东局势推动新能源快速渗透,锂矿产业链全线走高。

2. 化学制药:政策红利+出海高景气:2026年高层工作报告将生物医药列为新兴支柱产业,政策层级提升;创新药出海BD总包金额超2024年全年,优质企业业绩兑现确认盈利拐点,多重利好推动板块大涨。

3. 医疗服务:产业升级+情绪联动:医疗服务板块受益于生物医药产业整体景气度提升,叠加创新药板块情绪传导,获资金同步布局,走势强势。

4. 农化制品:贸易中断+成本支撑:近日中东博弈持续发酵,外界预期美国与伊朗谈判前景存不确定性,市场对能源供应的担忧情绪升温。伊朗是重要的尿素和天然气生产国,且中东地区在全球钾肥、磷肥出口中占据关键地位,冲突导致的港口受阻、海运保险费飙升以及航线改道,使得全球化肥贸易流动几近中断。叠加能源价格上涨推动成本传导,农化制品板块受供需格局改善预期催化,同步走强并带动农林牧渔板块回升。

5. 电池:新能源渗透+储能高景气:中东局势推动新能源快速渗透,高油价对电动车以及储能需求预期的提振;2026年储能高景气有望贯穿全年,德、英、澳等核心市场政策持续加码。储能行业高景气延续,电池产业链需求预期改善,板块全线走高,成为市场核心热点之一。

领跌板块:防御板块回调

1. 保险:资金分流+情绪平淡:特朗普连续两次推迟空袭伊朗,地缘冲突风险有望缓解,市场风险偏好有所回升,资金从保险等防御板块撤离,保险板块延续调整。

2. 银行:权重拖累+资金撤离:银行板块受市场风格切换影响,资金向成长赛道分流,叠加板块缺乏新催化,出现小幅调整,拖累上证指数涨幅。

3. 电力:回调需求+分化加剧:电力板块前期持续上涨后,存在短期回调需求,今日呈现明显分化,部分标的因资金撤离出现调整。

4. 煤炭开采加工:避险退潮+资金流出:地缘局势缓和导致煤炭板块避险逻辑弱化,资金从传统能源板块撤离,板块走势承压。

5. 风电设备:板块轮动+需求观望:风电设备板块受市场风格切换影响,资金向高景气成长赛道分流,行业需求预期平稳,缺乏新催化支撑,风电设备板块回调。

(四)概念题材走势

1. 锂电池概念:供需共振+产业渗透:碳酸锂供需紧平衡预期强化,中东局势推动新能源快速渗透,高油价对电动车以及储能需求预期的提振。电池产业链全线走高,锂电池概念表现活跃。

2. 创新药概念:政策+业绩+出海三重催化:生物医药被列为新兴支柱产业,创新药出海BD交易超预期,优质企业业绩兑现,多重利好共振推动概念板块全面爆发。

3. 新能源汽车概念:能源替代+需求提振:高油价推动新能源汽车替代需求,叠加锂电池产业链走强,概念板块跟随主线同步上涨。

4. 小金属概念:地缘催化+战略储备:稀土、钨、钼等小金属受地缘冲突催化,战略储备与军工补库预期强化,供给端高度自主可控,抗跌性突出,迎来超跌修复。

三、天时与后市展望

今日A股在隔夜美股大跌、亚太市场普跌的背景下,低开高走走出独立行情,三大指数集体上涨,上证指数重回3900点上方,全市场超4300只个股上涨,市场情绪相对回暖,投资者信心得到一定修复。板块层面,创新药受政策与出海催化大涨,锂电产业链受益于供需紧平衡预期爆发,化工板块受化肥贸易中断预期活跃;仅金融、传统能源等少数板块调整,市场结构性特征突出。

今日A股独立走强的核心驱动来自两大因素:一是地缘局势边际缓和,特朗普推迟空袭伊朗期限、阿联酋推动重启霍尔木兹海峡通航,缓解市场对冲突升级的担忧;二是产业与政策催化密集,创新药政策层级提升、锂电供需紧平衡、小水电绿色转型等多重利好共振,为成长赛道提供支撑。

在今天大盘指数低开高走的情况下,天时指数的数值也有所反弹,市场情绪明显回暖。其中短期指标波动较大,从50涨到了到80,短线做多情绪快速升温,中期、长期指标小幅抬升,分别至19、20,仍处于机会区。

综合来看,当前位置短期企稳,市场核心变量仍将聚焦美伊谈判进展、国际能源价格波动,后市可以结合天时指标,逐步调整仓位。中期来看,国内货币政策宽松基调延续,生物医药、新能源、高端制造等产业的长期逻辑未变,A股在全球市场中具备估值与产业优势,有望持续演绎结构性行情。

操作上,规避资金持续流出、缺乏催化的板块,聚焦具备政策支撑与产业景气度的优质标的,不过需要注意的是,今天的量能进一步萎缩,市场热点也在快速轮动,操作上注意把握节奏。

四、风险提示

1. 地缘冲突超预期反复风险:美伊谈判若破裂或局势再度恶化,可能引发国际能源价格剧烈波动,压制市场风险偏好。

2. 产业政策落地不及预期风险:生物医药、小水电等相关产业政策若落地进度或实施力度不及预期,可能导致相关板块估值回调。

3. 行业需求不及预期风险:新能源汽车、储能等行业若需求复苏节奏低于预期,可能影响锂电、能源金属等板块表现。

4. 全球市场波动传导风险:欧美股市若持续调整,可能通过资金流动、情绪传导等渠道影响A股市场。

5. 市场量能持续萎缩风险:若后续成交额持续低迷,增量资金入场不足,将制约热门赛道行情持续性,指数可能重回震荡格局。

6. 原材料价格大幅波动风险:国际能源、化工原料价格若出现大幅回调,可能导致相关板块盈利预期改善逻辑弱化。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02