脑机接口核心成长逻辑,看懂这几点少走弯路

2026/1/29 14:33:02核心结论

未来3-5年,脑机接口作为生命科学与信息科学融合的前沿赛道,正处于从临床试点向规模化应用过渡的关键期,整体年均复合增长率预计达40%-50%。其中申万二级行业医疗器械(含植入式/非植入式设备)CAGR 42%-52%,计算机应用(含编解码算法、交互软件)CAGR 45%-55%。

细分赛道中,植入式设备、脑信号编解码算法领跑行业,具备临床转化能力、算法优势的重点企业或具备成长潜力,需关注技术路线迭代、核心部件进口依赖、伦理安全合规及商业化不及预期等行业共性风险。

(涉及行业:【医疗器械、IT服务】等,查看路径:自选→最强风口→行业)

一、未来5年国家重点政策扶植分析

1.1 顶层设计:明确“技术突破、产业培育、场景赋能”核心目标

国家将脑机接口纳入未来产业重点培育范畴,和工信部等七部门《关于推动脑机接口产业创新发展的实施意见》衔接起来,形成了三个阶段的发展目标体系:

• 2027年:关键技术取得突破性进展,5款以上侵入式/半侵入式产品完成临床试验,打造2-3个产业集聚区;

• 2030年:形成安全可靠的产业体系,培育2-3家全球先进企业,医疗、工业、消费场景规模化推广;

• 2035年:建成全球先进产业生态,核心技术全面自主可控,支撑健康中国与新型工业化建设。

1.2 细分领域精准扶持政策

1.3 要素保障体系

• 研发保障:国家制造业转型升级基金专门投了120亿元,建成45个国家创新平台,2025年行业研发投入占比达22%;

• 人才保障:国内50余所高校开设相关专业,每年培养跨学科人才超8000人;

• 区域布局保障:北京、上海聚焦研发与高端制造,长三角、珠三角侧重临床与消费级应用,中西部发展配套零部件。

二、未来3-5年行业成长性与核心成长赛道分析

2.1 行业成长性分析

核心逻辑:医疗器械是技术落地的核心载体,计算机应用是技术赋能的核心支撑,二者形成“硬件落地-软件赋能-场景拓展”的协同格局,推动行业从医疗向工业、消费领域延伸(分析基于公开行业数据)。

2.2 核心成长赛道分析

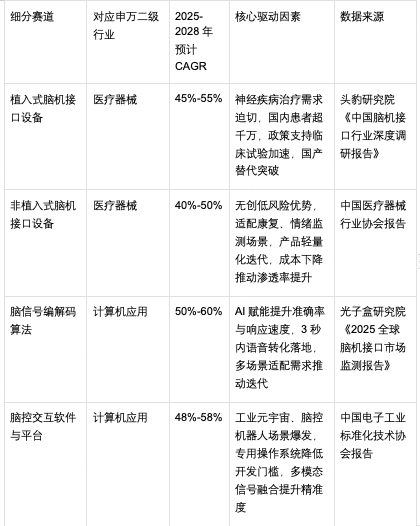

(1)植入式脑机接口设备赛道

逻辑:植入式技术在信号质量与控制精度上有显著优势,适配脊髓损伤、渐冻症等重症治疗场景,国内患者群体庞大。2028年国内市场规模预计突破200亿元,具备核心电极与芯片研发能力、临床转化顺利的企业率先受益(数据来源:头豹研究院)。

(2)非植入式脑机接口设备赛道

逻辑:非植入式设备无创、便携,适配康复训练、情绪监测、消费电子等场景,产品轻量化、低功耗迭代推动成本下降。2028年国内市场规模预计突破150亿元,具备产品形态创新与消费级场景拓展能力的企业享受高增长红利(数据来源:中国医疗器械行业协会)。

(3)脑信号编解码算法赛道

逻辑:编解码算法是脑机接口的“核心大脑”,直接决定信号转化效率与交互体验。AI技术推动算法精度与响应速度突破,多场景适配需求加速迭代。2028年国内核心算法市场规模预计突破120亿元,具备AI算法优势的企业长期领跑(数据来源:光子盒研究院)。

(4)脑控交互软件与平台赛道

逻辑:软件与平台是连接设备与场景的关键,工业元宇宙、脑控机器人等新兴场景需求爆发,专用操作系统与开源平台降低开发门槛。2028年国内市场规模预计突破100亿元,具备生态整合能力的企业占据行业主导地位(数据来源:中国电子工业标准化技术协会)。

三、行业上市公司代表性标的分析(按细分赛道代表性排序)

(点击股票可查看个股详情)

说明:本章节标的按细分赛道代表性排序,排序依据为上市公司公开披露的主营业务占比、行业地位等公开信息,不构成任何投资优先级推荐。所有分析内容均来自上市公司公开信息及权威行业数据,未涉及非公开信息。

脑信号编解码算法核心企业,AI技术实现3秒内语音转化,准确率92%,算法适配多类设备,2025年算法业务营收同比增长185%

所属概念:计算机应用-AI算法

脑机接口手术机器人核心供应商,亚微米级精度,在10余家三甲医院应用,手术成功率超98%

所属概念:医疗器械-手术机器人

聚焦脑控交互软件与平台,工业脑机接口预警系统事故预警准确率超95%,专用操作系统适配多场景

所属概念:计算机应用-工业脑机接口

非植入式设备核心企业,额贴式、发夹式设备轻量化,终端售价较进口低30%,2025年前三季度销量同比增长150%

所属概念:医疗器械-非植入式脑机接口

脑控机器人核心开发商,产品在危险品、矿山场景试点,2025年订单同比增长130%,绑定大型工业企业

所属概念:计算机应用-脑控机器人

提供脑机接口高性能计算服务,构建脑信号大数据处理平台,平台用户突破5000家

所属概念:计算机应用-算力服务

植入式电极封装材料核心企业,生物相容性材料市占率超35%,供应微创脑科学等头部厂商

所属概念:医疗器械-脑机接口材料

临床数据管理软件核心企业,市场占有率超40%,客户覆盖500余家三甲医院

所属概念:计算机应用-临床数据管理

神经递质检测设备布局,检测准确率超98%,在天坛医院、协和医院试点,2025年神经检测业务营收同比增长85%

所属概念:医疗器械-神经检测

四、行业共性风险分析

4.1 技术路线迭代风险

风险表现:技术路线尚未收敛,侵入式、半侵入式、非侵入式三条路线并行,半侵入式可能成为主流替代路线;核心技术指标(电极通道数、解码准确率)提升不及预期,2025年部分企业因技术路线调整导致研发损失超5000万元(数据来源:光子盒研究院报告)。

风险提示:投资者可关注企业技术路线布局、核心指标突破等公开信息,理性评估技术迭代风险。

4.2 核心部件进口依赖风险

风险表现:核心部件国产化率虽达75%,但高端植入式电极制备设备、超低功耗芯片进口占比超40%;国际技术封锁可能导致供应中断,高端制备设备单台进口价格超千万元(数据来源:中国电子工业标准化技术协会报告)。

风险提示:投资者可关注企业核心部件国产化进展、供应链自主化等公开信息,评估供应链稳定性。

4.3 伦理与安全合规风险

风险表现:涉及脑电数据采集存储,存在隐私泄露风险;我国脑数据安全标准与伦理规范尚未完善,侵入式设备术后感染、免疫反应可能引发医疗纠纷;海外企业出海面临欧美伦理合规壁垒(数据来源:中国生物医学工程学会报告)。

风险提示:投资者可关注企业数据安全体系、伦理审查进展等公开信息,评估合规风险。

4.4 商业化不及预期风险

风险表现:植入式设备单台成本超百万元,终端售价昂贵限制规模化推广;除重症治疗外,其他场景客户付费意愿不足;多数企业脑机接口业务尚未盈利,短期依赖政府补贴与传统业务(数据来源:头豹研究院报告)。

风险提示:投资者可关注企业订单情况、成本控制进展等公开信息,评估商业化落地节奏。

五、报告说明

1. 本报告所有数据均来自官方机构、行业协会、第三方数据平台及上市公司公开信息;

2. 本报告为基于当前公开信息的分析解读,不构成任何投资建议。投资者应结合市场动态、企业最新业绩、行业周期及自身风险承受能力综合判断,自主决策;

3. 本报告基于截至报告出具日的公开信息撰写,若后续行业政策、市场环境、企业经营情况发生重大变化,报告结论可能不再适用,建议重新评估。

风险提示

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本报告所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资决策的风险和损失。投资者依据本报告提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本报告所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

证券分析师:彭之誉 执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02