技术突破+成本下降双驱动,一篇读懂核聚变氢能行业风口!

2026/1/29 13:57:36核心结论

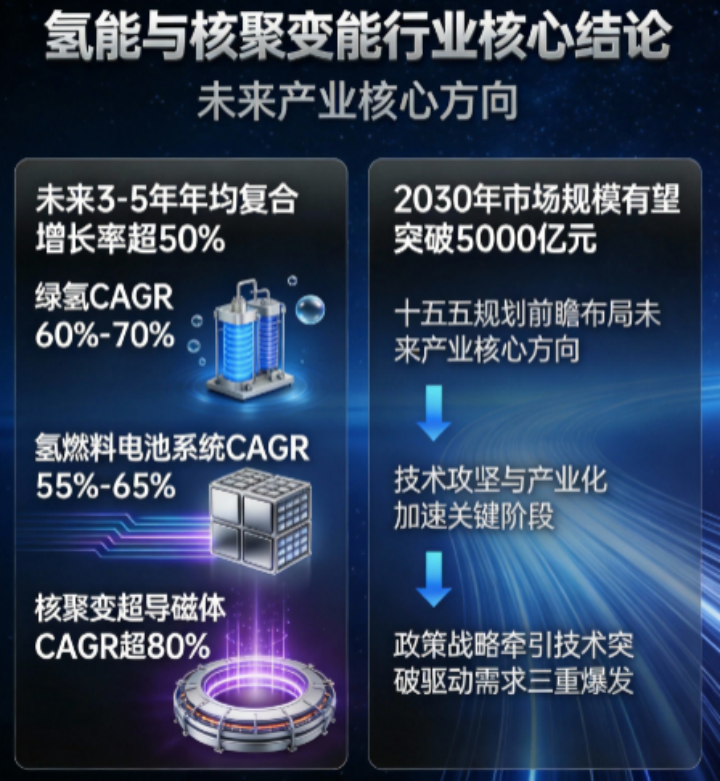

未来3-5年,氢能与核聚变能作为国家“十五五”规划前瞻布局的未来产业核心方向,会迎来技术攻坚与产业化加速的关键阶段,整体年均复合增长率超50%,2030年市场规模有望突破5000亿元。细分赛道中,绿氢(CAGR 60%-70%)、氢燃料电池系统(CAGR 55%-65%)、核聚变超导磁体(CAGR 超80%)领跑行业。

具备核心技术优势、绑定“国家队”资源的重点企业或具备成长潜力,需关注技术产业化不及预期、成本下降缓慢、基础设施滞后及国际合作壁垒等行业共性风险。

(涉及行业:【其他电源设备、燃气】等,查看路径:自选→最强风口→行业)

一、未来5年国家重点政策扶植分析

1.1 顶层设计:战略定位升级,明确阶梯式发展目标

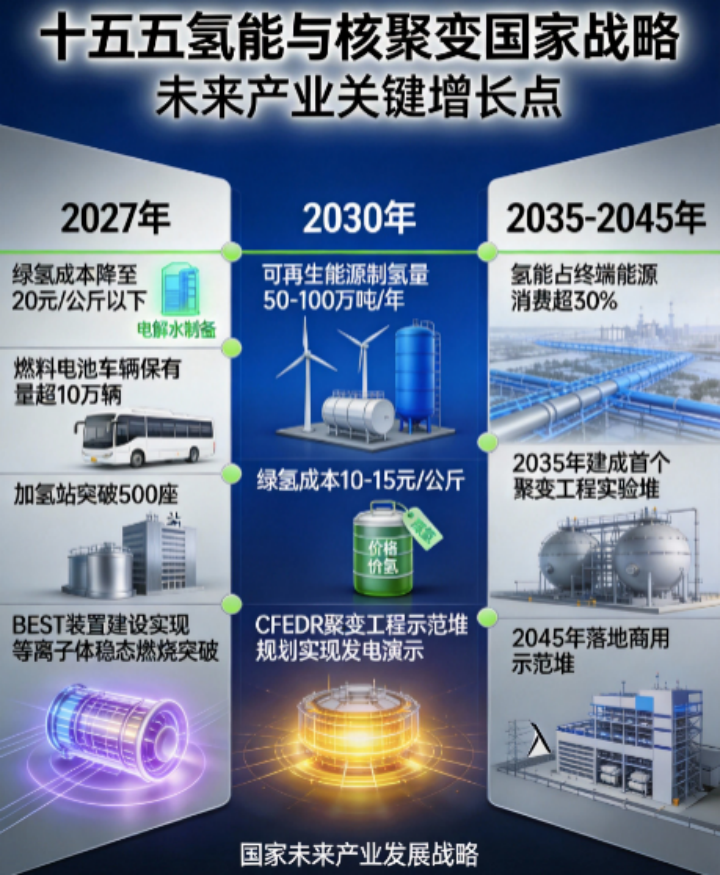

国家“十五五”规划将氢能和核聚变能列为未来产业关键增长点,明确了三个阶段的发展目标:

• 2027年:氢能领域绿氢成本降至20元/公斤以下,燃料电池车辆保有量超10万辆,加氢站突破500座;核聚变领域完成BEST装置建设,实现等离子体稳态燃烧突破;

• 2030年:氢能领域可再生能源制氢量达50-100万吨/年,绿氢成本降至10-15元/公斤,重卡、工业供热领域规模化应用;核聚变领域完成CFEDR聚变工程示范堆规划,实现发电演示;

• 2035-2045年:氢能占终端能源消费比重超30%;2035年建成首个聚变工程实验堆,2045年落地商用示范堆。

《原子能法》等政策,形成了法律保障、技术攻关、市场培育多维度的支撑体系。

1.2 细分领域精准扶持政策

1.3 要素保障体系

• 研发保障:建设15个国家氢能与核聚变中试基地,技术转化周期从8-10年压缩至3-5年;

• 人才保障:设立聚变能专项学科,每年培养跨学科人才超5000人;

• 产业链保障:中核集团牵头组建可控核聚变创新联合体,成员扩容至38家;建立超导材料、钨基材料储备体系。

二、未来3-5年行业成长性与核心成长赛道分析

2.1 行业成长性分析

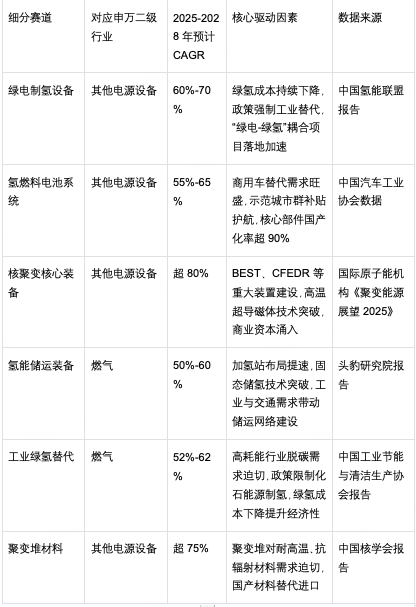

根据国际原子能机构、中国氢能联盟等权威机构数据,各细分赛道增速预测如下:

核心逻辑:政策战略牵引、技术突破驱动、需求三重爆发(工业脱碳+交通替代+能源安全),推动行业从“示范验证”向“规模化应用”跨越。

2.2 核心成长赛道分析

(1)氢能全链条赛道:绿氢+核心装备国产化

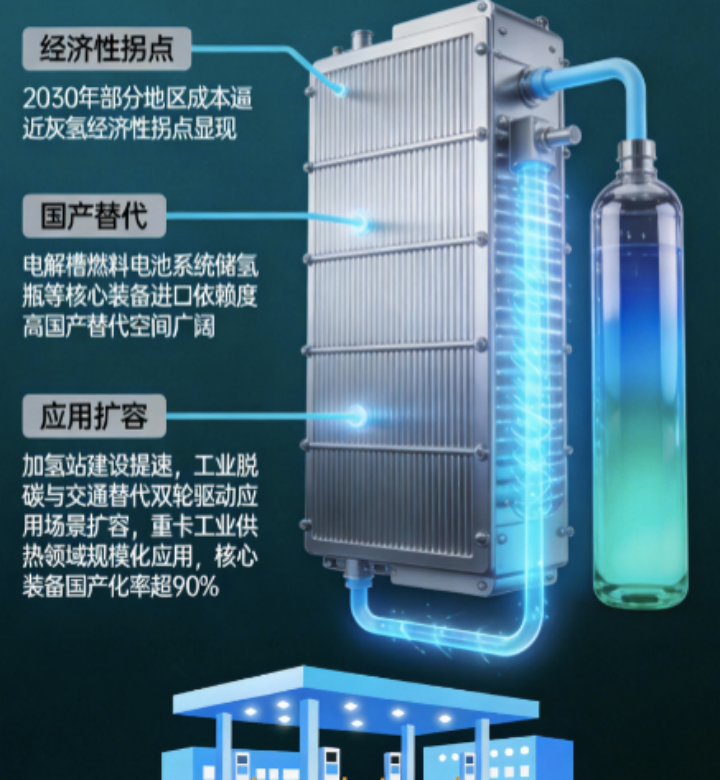

逻辑:绿氢是政策核心扶持方向,2030年部分地区成本逼近灰氢,经济性拐点显现。电解槽、燃料电池系统、储氢瓶等核心装备进口依赖度高,国产替代空间广阔。加氢站建设提速,工业脱碳与交通替代双轮驱动应用场景扩容。

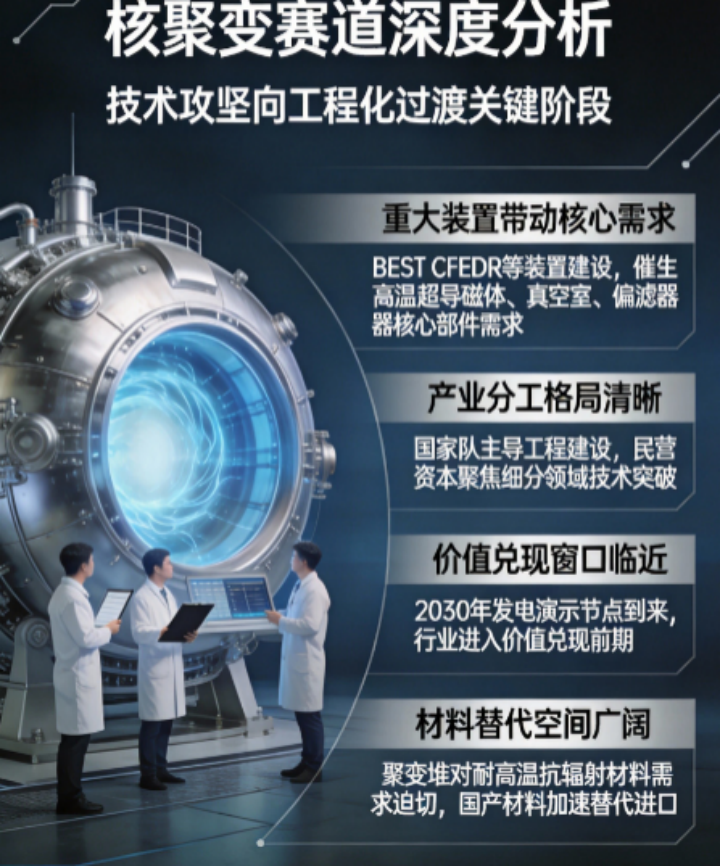

(2)核聚变赛道:核心部件+工程化攻坚

逻辑:核聚变处于技术攻坚向工程化过渡的关键阶段,BEST、CFEDR等重大装置建设带动核心部件需求。高温超导磁体、真空室、偏滤器等技术壁垒高,“国家队”主导工程建设,民营资本参与细分领域突破。2030年发电演示节点临近,行业进入价值兑现前期。

(3)跨赛道协同赛道:氢能-核聚变技术融合

逻辑:部分企业同时布局两大领域,实现技术复用(如特种材料、核心装备制造),降低研发成本。聚变制氢是未来前沿方向,提前布局的企业有望抢占先机。双赛道共振的企业业绩弹性更大,抗风险能力更强。

三、行业上市公司代表性标的分析(按细分赛道代表性排序)

(点击股票可查看个股详情)

说明:本章节标的按细分赛道代表性排序,排序依据为上市公司公开披露的主营业务占比、行业地位等公开信息,不构成任何投资优先级推荐。所有分析内容均来自上市公司公开信息及权威行业数据,未涉及非公开信息。

国内主要氢气生产商,建成百座加氢站,全产业链布局氢能“制储输用”,绑定下游重卡、工业客户

燃气-氢能制储输用

低温超导线材主要供应商,ITER项目中国唯一供应商,具备高温超导批量化制备能力,钛金属材料适配氢能装备

其他电源设备-核聚变超导材料

全球主要氢燃料电池基地,重卡销量占行业60%+,双技术路线布局氢燃料电池与氢内燃机

其他电源设备-氢燃料电池

聚变工程总包核心企业,BEST项目核心承建方,依托中核集团资源,深度参与核聚变全产业链

其他电源设备-核聚变工程总包

燃料电池系统核心企业,国产化率超90%,参与国家氢能标准制定,绑定宇通、福田等商用车企业

其他电源设备-氢燃料电池系统

全球首台全高温超导托卡马克主机供应商,深度参与ITER项目,布局氢能电解槽、燃料电池装备

其他电源设备-核聚变+氢能装备

储氢瓶核心企业,覆盖高压气态、固态储氢路线,绑定国内主流燃料电池企业,风电光伏业务协同氢能

燃气-氢能储运装备

ITER偏滤器唯一供货商,全球市占率超30%,参与新型钨第一壁研发,绑定中核集团

其他电源设备-核聚变核心部件

碱性电解槽核心企业,技术成熟,具备“绿电-绿氢”一体化解决方案能力,绑定风光发电企业

其他电源设备-绿电制氢设备

可控核聚变材料核心企业,为ITER提供全钨偏滤器复合部件,固态储氢技术突破,双赛道布局

其他电源设备+燃气-聚变材料+氢能储运

四、行业共性风险分析

4.1 技术产业化与工程化不及预期风险

风险表现:绿氢成本下降速度可能不及预期,固态储氢、燃料电池寿命等技术突破滞后;核聚变等离子体稳态燃烧、耐强场高温材料等核心难题攻关周期延长,BEST、CFEDR等装置建设进度滞后(数据来源:国际原子能机构报告)。

风险提示:投资者可关注企业技术验证进展、重大装置建设进度等公开信息,理性评估产业化确定性。

4.2 成本高企与基础设施滞后风险

风险表现:当前绿氢成本(20-25元/公斤)远高于灰氢(8-12元/公斤),绿电价格下降不及预期可能延迟经济性拐点;加氢站建设成本超1500万元/座,“车多站少”困境凸显;核聚变商用示范堆投资超千亿元,资金压力大(数据来源:中国氢能联盟报告)。

风险提示:投资者可关注企业成本控制能力、政策补贴获取情况等公开信息,评估盈利可行性。

4.3 政策监管与国际合作壁垒风险

风险表现:行业政策依赖性强,补贴退坡节奏过快或示范政策落地不及预期影响需求;核聚变核安全监管法规不完善,审批周期延长;ITER等国际合作受地缘政治影响,核心设备与技术可能断供(数据来源:中国核学会报告)。

风险提示:投资者可关注政策动态、国际合作进展等公开信息,评估政策与地缘风险。

4.4 原材料价格波动与产能过剩风险

风险表现:超导材料、钨基材料、铂催化剂等核心材料价格波动剧烈,直接侵蚀利润;电解槽、储氢瓶等中低端领域产能扩张过快,可能出现产能过剩,价格战导致毛利率下滑(数据来源:大宗商品市场统计)。

风险提示:投资者可关注企业核心材料自给率、产能扩张节奏等公开信息,评估成本与竞争风险。

4.5 估值泡沫与股东减持风险

风险表现:行业处于发展初期,业绩兑现周期长,但板块平均市盈率超120倍,部分标的超150倍,存在严重估值泡沫;多数企业尚未盈利,股东减持可能压制股价(数据来源:同花顺金融数据库)。

风险提示:投资者可关注企业订单支撑、业绩兑现节奏等公开信息,理性评估估值合理性。

五、报告说明

1. 本报告所有数据均来自官方机构、行业协会、第三方数据平台及上市公司公开信息;

2. 本报告为基于当前公开信息的分析解读,不构成任何投资建议。投资者应结合市场动态、企业最新业绩、行业周期及自身风险承受能力综合判断,自主决策;

3. 本报告基于截至报告出具日的公开信息撰写,若后续行业政策、市场环境、企业经营情况发生重大变化,报告结论可能不再适用,建议重新评估。

风险提示

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本报告所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资决策的风险和损失。投资者依据本报告提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本报告所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

证券分析师:彭之誉 执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02