0121 A 股复盘:三大指数集体收涨,科创50一马当先,资金加码硬科技与贵金属

2026/1/21 19:25:44一、近期重大政策/事件解读

(一)货币政策

1. 央行货币政策委员会例会定调:适度宽松,降准降息仍有空间

央行货币政策委员会召开会议明确,将继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能。会议指出,今年降准降息仍有空间,将根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。同时,要加强货币财政政策协同配合,促进经济稳定增长和物价合理回升,为实体经济提供适宜的货币金融环境。

2. 财政金融协同促内需一揽子政策落地

财政部会同相关部门于1月20日发布财政金融协同促内需一揽子政策,对个人消费贷款、服务业经营主体贷款、设备更新贷款三项贴息政策进行优化,并新增实施中小微企业贷款贴息政策。个人消费贷款贴息将信用卡账单分期业务纳入支持范围,年贴息比例为1个百分点,政策实施期限延长至2026年底;服务业经营主体贷款贴息单户额度上限提升至1000万元;新增5000亿元民间投资专项担保计划,分两年实施。

(二)产业政策

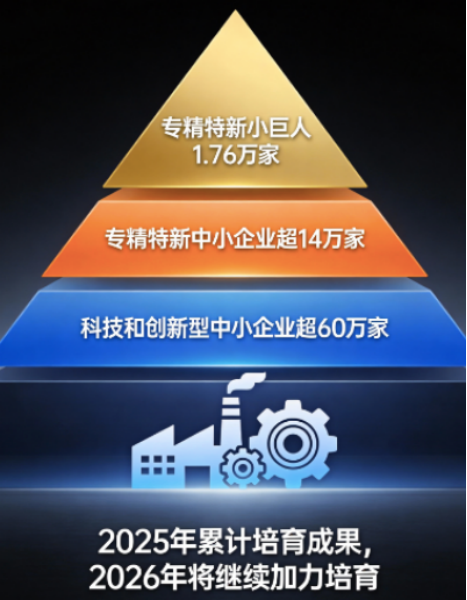

1. 工信部:加力培育专精特新企业,完善中小企业发展环境

1月21日,国务院新闻办举行新闻发布会,工业和信息化部副部长张云明介绍,2025年累计培育专精特新“小巨人”企业1.76万家、专精特新中小企业超14万家、科技和创新型中小企业超60万家。2026年,工信部将坚持“两个毫不动摇”,制定“十五五”促进中小企业发展规划,加快构建促进专精特新中小企业发展壮大机制,实施优质企业梯度培育三年行动计划,探索建设专精特新赋能中心。

2. 工信部:推动“人工智能+制造”专项行动

八部门联合印发《“人工智能+制造”专项行动实施意见》,聚焦软件编程、新材料研发、医药研发、信息通信等行业领域,体系化推动大小模型、智能体实现突破。2025年我国人工智能企业数量超过6000家,核心产业规模预计突破1.2万亿元。工信部将加快制定行业急需标准,健全人工智能开源机制,强化算法安全防护、训练数据保护等攻关应用。

3. 工信部:将发布人形机器人与具身智能综合标准化体系建设指南

工信部宣布将发布《人形机器人与具身智能综合标准化体系建设指南》,加速推动行业规范化发展。2025年国内整机企业数量超140家,发布人形机器人产品超330款。下一步,工信部将强化国家人工智能产业投资基金对人形机器人的支持力度,建设人形机器人开源社区,促进创新成果全球共享。

(三)国际事件

1. 国际金价再创历史新高

现货黄金(伦敦金现)今日盘中突破4880美元/盎司,续写历史新高;COMEX黄金亦同步刷新纪录。避险情绪升温叠加美元信用弱化、去美元化预期,全球央行购金延续,推动贵金属强势运行。

2. 美欧关税对峙延续

美国总统特朗普宣布自2月1日起对丹麦等8国输美商品加征10%关税,6月1日起升至25%,直至达成格陵兰岛相关协议;欧盟拟对约930亿欧元美国商品实施报复性关税。外围市场避险情绪走强,A股中相关出口链条(光伏、电动车等)承压,资金进一步向防御与政策受益板块倾斜。

二、A股行情复盘

(一)整体表现

1月21日A股三大指数集体收涨,呈现“沪稳深强、科创领跑”的格局。上证指数收涨0.08%,报4116.94点;深证成指涨0.70%,报14255.13点;创业板指涨0.54%,报3295.52点;科创50大涨3.53%,北证50涨0.14%。

市场赚钱效应回暖,全市场3096只个股上涨,2197只下跌;沪深两市总成交额约2.62万亿元,较上一交易日缩量约1771亿元,仍处高位区间。上证指数当日最高4135.96点、最低4103.53点,成交额约1.18万亿元,成交量6.67亿手。

(二)资金流向

1. 主力资金:加仓硬科技与资源,净流出前期高位板块

• 半导体、有色金属、计算机设备获主力资金净流入居前。

• 净流出方向:电网设备、银行、文化传媒等遭抛售。

2. 融资资金:余额连续回落

截至1月20日,两市融资余额合计2.683044万亿元,较前一交易日减少137.76亿元。其中上交所融资余额1.352776万亿元,减少78.88亿元;深交所融资余额1.330268万亿元,减少58.88亿元。

(二)行业板块走势

1. 领涨板块:政策与避险双重驱动

• 贵金属:受国际金价突破4800美元/盎司推动,避险与通胀双重预期抬升,相关个股涨停。

• 半导体/AI算力:受益于国产替代加速、AI算力需求与行业产能紧缺及封测涨价预期,相关个股强势。

• 有色金属:钨矿、锂矿、铜矿板块跟随活跃,叠加产品涨价预期与需求修复。

2. 领跌板块:传统权重与前期高位题材回调

• 银行、煤炭、白酒:板块整体走弱,部分个股跌幅明显。

• 部分题材退潮:商业航天等前期高位板块出现分化与获利了结压力。

(三)概念题材走势

1. 贵金属概念:避险情绪抬升,黄金与白银联动上扬。

2. 半导体/算力/先进封装:CoWoS产能不足、材料成本上行及存储需求紧缺支撑封测涨价预期;AI服务器与数据中心CPU升级带来中长期需求。

3. 专精特新与中小企:受工信部加力培育专精特新企业政策影响,相关方向关注度提升。

4. 人形机器人:工信部将发布标准化体系建设指南,相关概念活跃。

5. 能源金属与锂矿:海外新能源车补贴与国内盐厂检修预期推动碳酸锂期货走强,相关资源股活跃。

6. 部分地产链与消费:租购同权、地产开发等政策导向相关概念受扩内需与宽松预期支撑,局部活跃。

(四)大盘分析结论

1. 市场风格:“科技+资源”双轮驱动,硬科技与高股息防御板块形成攻守格局。资金从高位题材向基本面与政策共振方向迁移,成长与周期共振的结构性行情延续。

2. 量能变化:两市成交额缩量至约2.62万亿元,仍处于活跃区间,显示存量博弈与调仓换股仍较为活跃,增量资金入场节奏趋缓。

3. 指数走势:上证指数在4100点关口附近企稳;深证成指与创业板指表现更强;科创50大涨,显示资金向硬科技方向聚焦。权重板块承压与成长板块修复并存,市场分化格局延续。

三、总结

1月21日A股呈现“指数稳、结构活”的格局。政策层面,央行结构性“降息”落地,财政金融协同促内需一揽子政策形成“降本+增信”组合拳;工信部部署专精特新培育、“人工智能+制造”、人形机器人标准化等产业政策,为硬科技与中小企业发展提供支撑;融资保证金上调继续约束杠杆资金,引导风险偏好回归理性。行情层面,三大指数集体收涨,科创50领涨,市场赚钱效应改善。资金层面,主力资金加仓半导体、有色金属等方向,融资余额延续回落。整体来看,市场仍处震荡整理与结构轮动阶段,政策托底与产业逻辑支撑的结构性机会延续。

四、风险提示

1. 高位题材回调风险:前期涨幅较大的AI、商业航天等题材,短期面临获利了结与监管引导,或出现阶段性波动。

2. 外围市场波动风险:美欧关税对峙与地缘政治紧张可能通过北向资金与风险偏好传导至A股。

3. 政策落地不及预期风险:扩内需、产业支持等政策的执行力度与节奏若低于市场预期,相关板块或面临估值回归。

4. 杠杆资金收缩风险:融资保证金比例上调后,杠杆资金进场节奏放缓,若融资余额持续回落,可能压制高波动题材的活跃度。

5. 市场分化与高波动风险:指数与行业分化明显,波动率抬升,建议注重仓位管理与风险对冲。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02