5月14日板块追踪:中美元首会晤:特朗普访华事件梳理

2026/5/14 17:16:38核心观点

2026年开年以来,国际地缘政治持续动荡。1月初,美军闪击委内瑞拉,随后美以联合对伊朗发动军事打击,加剧了中东地区的紧张局势,也对中美博弈的外部环境产生深刻影响。与此同时,中美关系领域延续了2025年10月釜山元首会晤后基调,两国围绕经贸、科技、金融、地缘等领域展开了密集博弈。

此次访华事件本质是中美关系阶段性缓和窗口,而非趋势性拐点。此次特朗普访华核心目标是获取政治筹码(农业票仓)和经济利益,难以解决高科技领域的根本性分歧。

通过对本次中美元首会晤的核心议题的梳理分析,重点关注第一梯队的航空装备、光伏设备;其次第二梯队的通用设备。

一、访问背景:政治经济双重驱动下的阶段性缓和

根据外交部官方通报,应中国国家主席邀请,美国总统特朗普于2026年5月13日傍晚抵达北京,于5月13日至15日开展国事访问。

本次访问是特朗普时隔9年再度以总统身份访华,也是继2025年10月釜山中美元首会晤、多次元首通话后的又一次高层面对面互动。

本次访问处于全球经济复苏节奏分化、中美产业链深度绑定、地缘环境复杂的关键节点,会晤成果将直接影响中美经贸规则、科技合作预期,同时对A股市场风险偏好、行业催化形成阶段性指引。

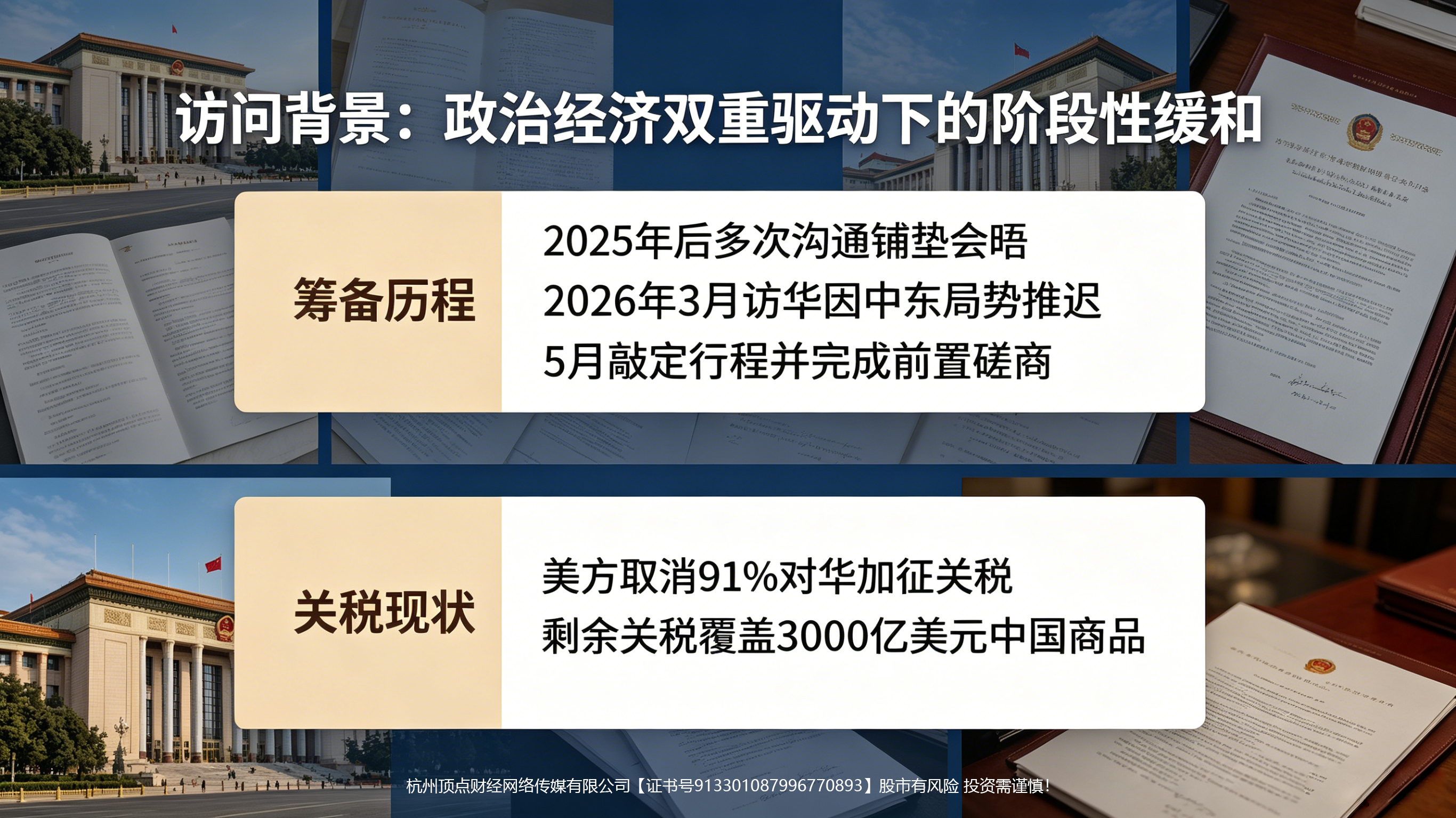

(一)访问筹备历程

2025年特朗普重返白宫后,多次公开表达访华意愿,中美双方持续就访华行程、磋商议程保持沟通,先后完成5次元首通话、1次釜山面对面会晤,为本次访问铺垫基础共识。

美方原计划2026年3月底实施访华,因中东局势(美伊冲突)临时推迟,待局势阶段性缓和后,双方敲定5月13-15日最终访问窗口。

5月11日外交部正式官宣行程,5月12日中美完成经贸磋商前置对接,5月13日傍晚特朗普专机抵达北京,访问正式启动。

随行团队包含美国科技、能源、金融领域头部企业代表,覆盖英伟达、苹果、埃克森美孚、高通等核心企业,凸显经贸务实合作的核心导向。

(二)中美当前关税现状

2025年5月中美已达成首轮关税调整协议:

美方取消91%对华加征关税,暂停24%“对等关税”实施90天(将于2026年8月到期),保留10% 基础关税。

当前剩余关税覆盖约3000亿美元中国商品,主要集中在机电产品(45%)、纺织服装(20%)、家具玩具(15%)等行业,是此次谈判的核心焦点。

二、中美双方的核心诉求

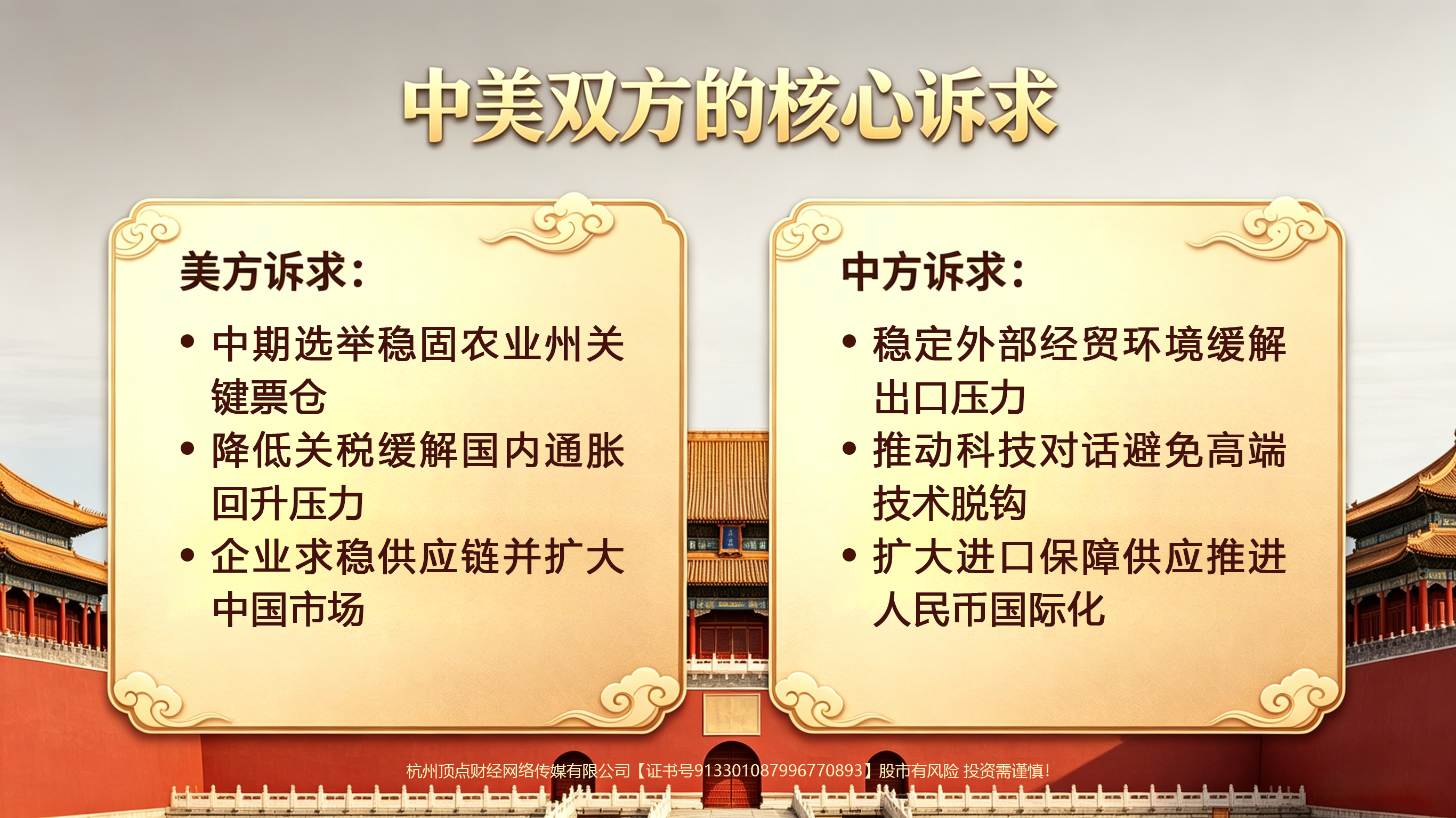

(一)美方核心诉求

从政治、经济、法律、企业四个方面来看美方的诉求:

政治诉求:2026年11月中期选举临近,农业州是特朗普的关键票仓。2025年特朗普凭借农业州的微弱优势赢得连任,此次访华首要目标是通过扩大对华农产品出口兑现竞选承诺。

经济诉求:美国通胀压力回升,2026年4月CPI同比上涨3.2%,核心CPI同比上涨3.4%,均高于美联储2%的目标。对华廉价商品是抑制美国通胀的重要力量,降低关税有助于缓解通胀压力。

法律背景:2026年5月7日,美国最高法院裁定特朗普政府2025年实施的 10%全球关税违法,迫使美方通过双边谈判重新确立贸易规则。

企业诉求:随行企业家代表团包括马斯克(特斯拉)、库克(苹果)、波音 CEO 卡尔霍恩、嘉吉CEO麦克伦南、高通CEO安蒙、美光CEO桑杰・梅赫罗特拉等,核心诉求是稳定中国供应链、扩大市场准入。

(二)中方核心诉求

中方的核心诉求主要在于稳定外部经济环境和避免高端技术全面脱钩。

稳定外部经贸环境,缓解出口压力。2025年中美贸易额达5600亿美元,占中国出口总额的12.3%,是中国第二大贸易伙伴。

推动科技领域对话,避免高端技术全面脱钩,为半导体、AI等战略性产业争取发展时间。

扩大农产品、能源进口,保障国内供应安全,同时推动人民币国际化进程。

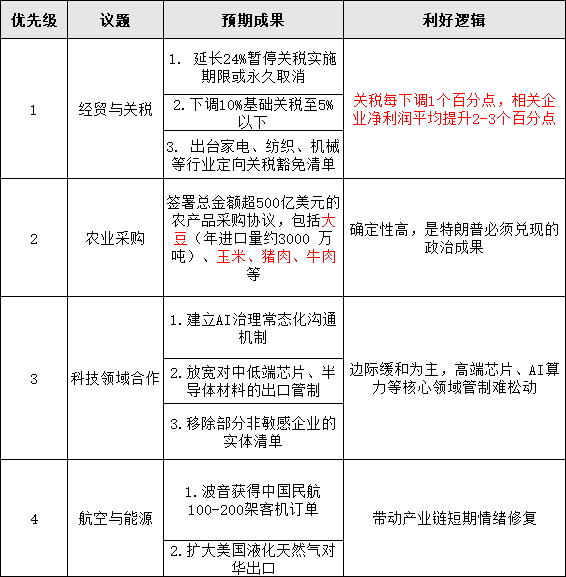

三、核心议题及预期成果

特朗普访华四大核心议题为:经贸与关税、农业采购、科技领域合作、航空与能源。

其中经贸与关税议题若能实现延长或永久取消24%暂停关税、将10%基础关税下调至5%以下并出台家电、纺织、机械等行业定向豁免清单,将直接提升相关企业盈利(关税每下调1个百分点,净利润平均提升2-3个百分点),对美出口占比高的白电、家纺、工程机械零部件龙头弹性大。

农业采购作为特朗普必须兑现的中期选举政治成果,落地概率较大,超 500亿美元的大豆、玉米、猪肉等农产品采购协议将利好国内粮食贸易、种业龙头及具备进口替代逻辑的生猪养殖企业。

科技领域合作以边际缓和为主,建立AI治理常态化沟通机制、放宽中低端芯片与半导体材料出口管制、移除部分非敏感企业实体清单将带来消费电子、半导体材料、CXO板块的估值修复,但高端芯片与AI算力等核心领域管制难有松动。

航空与能源领域的波音100-200架客机订单及美国液化天然气出口扩大能带动航空制造、机场航运、油气设备板块的短期情绪修复。

四、细分行业投资机会分析

本次特朗普访华带来的A股投资机会呈现分层特征,不同板块的受益逻辑是不同的。

(一)农林牧渔方向

农业采购是特朗普为2026年中期选举必须兑现的政治承诺,农业州是其基本盘,因此超500亿美元的大豆、玉米、猪肉、牛肉采购协议落地概率较高

呈现“进口贸易商直接受益 + 种业政策共振 + 养殖集中度提升”的三重逻辑。

(二)关税敏感型出口制造链方向(通用设备)

会晤后,若关税能下调,则是本次会晤最具实质性的经济成果,直接降低出口企业成本、提升产品竞争力。

受益程度与对美出口依赖度正相关。纺织服装行业弹性大(出口占比超 50%,关税每降10%,净利润率提升约5%);家电行业(白电、小家电龙头对美出口占比15%-30%)兼具业绩确定性和估值优势;通用机械行业则受益于全球制造业复苏和关税壁垒松动的双重驱动。

(三)电子与半导体方向

科技领域是中美战略博弈的核心,高端芯片、AI算力等核心领域的管制难以松动,但为了换取中方在经贸、农业等领域的让步,美方可能在非敏感领域做出有限妥协,包括建立AI治理沟通机制、放宽中低端芯片和半导体材料出口管制、移除部分非敏感企业实体清单。

消费电子(苹果产业链)受益于供应链稳定预期;半导体材料、中低端设备企业的供应链压力将有所缓解;光模块等通信设备企业的出口管制风险边际下降。但需明确,国产替代仍是长期主线,核心技术领域的自主可控不会因本次会晤而改变。

(四)生物医药方向

中美在生物医药领域的合作基础较好,本次会晤有望推动跨境临床审批互认、创新药出海审批提速,从而带动 CXO企业海外订单回流。

全球临床CRO龙头对美业务占比高,将直接受益于订单增长;具备海外临床能力的创新药企出海进程将加快;出口占比高的低值耗材企业也将受益于关税下调。

(五)航空航天(航空装备)

若此次会晤后,中国能采购波音100-200架客机,主要利好波音国内航空装备供应链企业。但需注意,客机交付周期通常为3-5 年,对业绩的实质性影响非常滞后,更多是短期情绪催化。

(六)电力设备(光伏设备)

美国本土光伏核心部件依赖度达96%,动力电池进口依赖度超70%,上游硅料、锂盐加工等环节几乎完全依赖中国供应链,本土产能建设周期长、成本高,无法满足其能源转型和通胀控制目标。随行的马斯克等企业家也强烈要求稳定供应链,此次会晤有望推动双方在光伏设备、电池材料等领域达成阶段性和解,降低反补贴调查带来的贸易摩擦风险,为中国企业打开美国市场创造条件。

五、投资者后市重点关注的细分领域

结合事件催化确定性、板块估值性价比与预期差三大维度,可按优先级分为如下两个梯队:

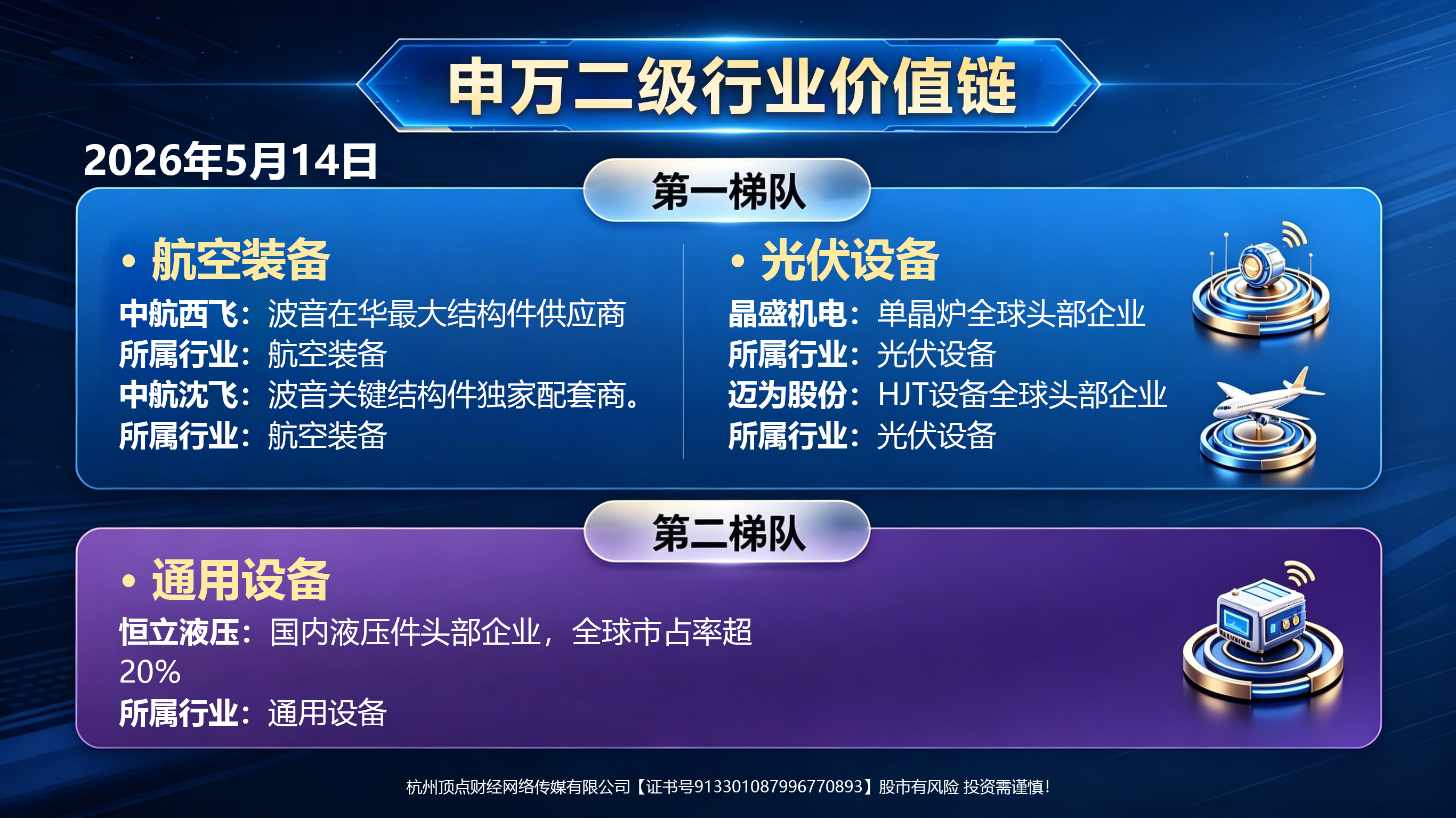

第一梯队:航空装备、光伏设备

航空装备核心标的

中航西飞 :波音在华最大结构件供应商。

所属行业:航空装备

中航沈飞 :波音关键结构件独家配套商。

所属行业:航空装备

光伏设备核心标的

晶盛机电:单晶炉全球头部企业。

所属行业:光伏设备

迈为股份:HJT设备全球头部企业。

所属行业:光伏设备

第二梯队:通用设备

通用设备核心标的

恒立液压:国内液压件头部企业,全球市占率超20%

所属行业:通用设备

提示:以上标的仅是作为产业链核心标的梳理,不作为操作建议,实际买卖需要结合战法体系。

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02