5月12日A股复盘:指数分化震荡,电力、电网设备逆势走强

2026/5/12 17:25:03一、重大政策 / 事件解读

(一)货币政策

央行小幅逆回购投放,市场流动性保持平稳

今天央行开展 5 亿元 7 天期逆回购操作,利率维持不变,今天没有逆回购到期,所以实现小幅净投放 5 亿元,资金面整体宽松平稳。

(二)产业动向

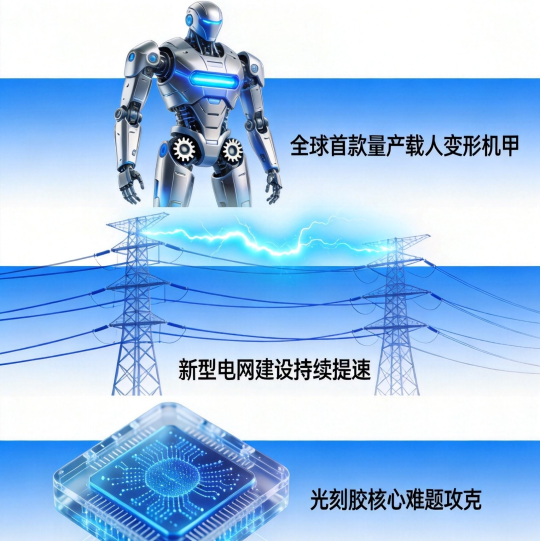

1. 宇树发布全球首款量产载人变形机甲,民用机器人场景落地提速

国内机器人企业推出全球首款可量产的载人变形机甲,定位民用交通场景,支持变形行驶,标志着人形机器人、智能装备的民用落地进度再次加快,行业商业化节奏持续提速。

2. 新型电网建设提速,日均 18 亿元资金持续投入

数据显示,国内新型电网建设进度持续加快,一季度平均每天有约 18 亿元资金投入相关建设。叠加 AI 与能源双向赋能政策落地,算电协同、绿电直供、智能电网改造全面推进,电力、电网设备产业链景气度持续抬升。

3. 国内团队攻克光刻胶核心难题,芯片材料自主再突破

上海 AI 实验室联合多家科研单位,依托国家重大专项,成功攻克高端 KrF 光刻胶树脂稳定制备难题。通过 AI 智能研发体系,实现高端光刻胶标准化、高效率量产,打破海外技术垄断。目前相关技术已完成适配验证,即将进入客户端测试阶段,助力国内芯片核心材料自主可控提速。

(三)国际事件

1. 美伊局势再度升温,美方考虑重启对伊军事行动

美伊谈判持续陷入僵局,美方态度趋于强硬,目前正认真考虑恢复对伊朗的军事打击行动,内部已出现定点打击的相关方案。伊朗方面强硬回应,坚持自身谈判框架,同时武装部队已做好应对一切外部侵略的准备,中东地缘不确定性再次上升。

2. 特朗普访华高管名单出炉,多行业高管随行、英伟达缺席

白宫确认,特朗普此次访华将带领一众美国顶级企业高管随行,覆盖航空、消费电子、金融、芯片、农业、医疗等多个领域。值得注意的是,英伟达并未收到随行邀请,本次访华重点聚焦航空订单、农业商贸等领域,为后续双边产业合作带来新的预期差。

二、A 股行情复盘

(一)整体表现:指数分化震荡,成长赛道逆势飘红

指数表现:今天 A 股整体走分化震荡行情,主板、小盘指数小幅回调,而创业板、科创相关指数逆势飘红,成长风格依旧占优。具体来看:上证指数跌0.25%,深证成指跌0.47%,创业板指涨0.15%,北证50跌0.48%。

市场情绪:三市全天成交量32697亿元,较昨日缩量2957亿元。虽然量能有所回落,但整体交投依旧活跃。

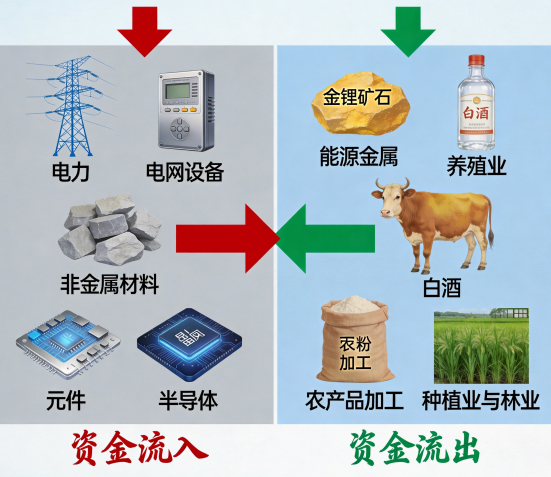

(二)资金流向:资金扎堆科技 + 电力,周期、消费板块集体休整

涨幅居前板块:电力、电网设备、非金属材料、元件、半导体

跌幅居前板块:能源金属、养殖业、白酒、农产品加工、种植业与林业

资金逻辑:当前市场资金风格切换明确,一边扎堆 AI 半导体、光通信等科技成长赛道,另一边持续布局 AI 算力配套的电力、电网设备板块。而能源周期、农林、白酒消费类板块缺乏短期催化,资金持续分流,整体进入调整状态。

(三)行业板块走势

领涨板块

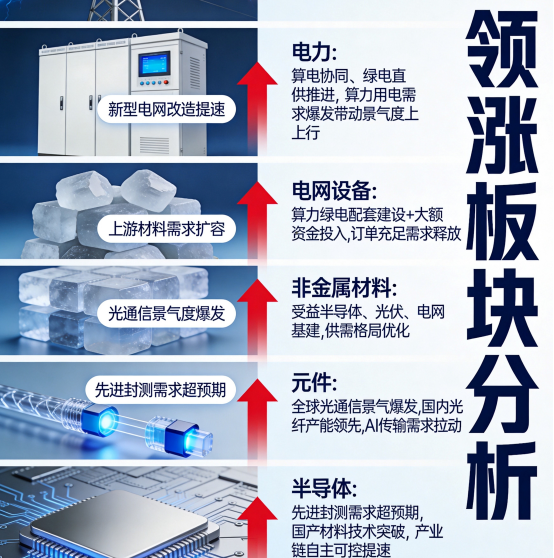

1. 电力

板块今日强势走高,核心催化来自 AI 与能源双向赋能政策落地。国内大力推进算电协同、绿电直供项目,解决 AI 数据中心高能耗问题。机构预测未来超大规模算力中心将出现大规模电力缺口,算力用电需求持续爆发,带动电力赛道景气度持续上行。

2. 电网设备

新型电网改造、算力绿电配套建设持续推进,叠加一季度电网大额资金投入,行业订单充足。随着 AI 算力基建持续扩容,高速供电、智能配电、特高压配套需求持续释放,板块持续获得资金青睐。

3. 非金属材料

受益于半导体、光伏、电网基建的上游材料需求扩容,叠加行业供需格局持续优化,细分领域景气度稳步提升,跟随主线同步走强。

4. 元件

全球光通信行业景气度全面爆发,海外光通信企业集体大涨,行业订单饱满、产能持续紧缺。国内光纤出货量占据全球过半份额,AI 算力高速传输需求持续爆发,带动元件、光通信相关细分全面走强。

5. 半导体

半导体设备板块成为今日核心亮点,先进封测行业需求超预期爆发,下游厂商持续加码扩产,设备订单大量涌入,上游供应链产能紧张、交付周期大幅拉长。叠加国产光刻胶等核心材料实现技术突破,半导体产业链自主可控进度提速,板块整体强势上行。

领跌板块

1. 能源金属

市场热点全面转向科技、电力新主线,前期热门的能源金属赛道资金持续分流,短期缺乏新增利好支撑,板块顺势调整。

2. 养殖业、农产品加工、种植业与林业

农林养殖相关板块没有政策、供需端的新增催化,市场关注度持续走低,在主线轮动中被动走弱休整。

3. 白酒

消费板块整体资金关注度不足,资金全面涌向成长赛道,白酒板块缺乏向上动力,维持弱势调整格局。

(四)题材概念走势

1. 光纤概念

今日持续活跃,海外光通信巨头集体大幅上涨,行业景气度得到全球市场认可。AI 算力高速互联需求持续扩容,叠加国内光纤产能、出货量全球领先,行业进入量价齐升阶段,赛道成长逻辑扎实。

2. 特高压、智能电网

AI 算力能耗需求爆发,算电协同政策全面落地,新型电力、智能电网、特高压作为算力基建的核心配套,需求持续释放,行业长期成长空间打开,板块持续震荡走强。

3. 兵装重组

中东地缘局势反复波动,军工板块具备避险属性,叠加行业改革整合预期持续存在,题材保持反复活跃状态。

4. 机器人概念

载人变形机甲新品落地,民用机器人商业化场景持续拓宽,行业量产节奏加快,叠加海外科技巨头持续布局物理 AI 赛道,机器人板块维持结构性活跃。

5. 芯片概念

光刻胶核心材料实现国产突破,先进封测设备订单爆满,叠加 AI 带动 CPU、算力芯片需求持续爆发,国产芯片产业链业绩预期持续上修,板块反复走强。

6. 数据中心

全球云厂商资本开支大幅上调,AI 算力集群建设持续提速,叠加液冷、高速互联、绿电配套全面升级,数据中心产业链景气度持续走高。

7. 创新药

午后迎来局部异动,国内药企海外合作落地,大额战略合作协议落地,助力创新药项目全球化研发,带动板块迎来阶段性修复行情。

三、总结

今天 A 股整体是分化震荡的格局,光通信、电力、电网设备逆势走强,不过前期热门的算力租赁、商业航天方向,今天陷入了调整,资金高低切换的节奏很明显。整体来看,虽然今日市场跌多涨少,但个股大多是前期急涨后的合理修正,并没有出现系统性的恐慌调整,市场整体还是处于震荡向上的结构中。

考虑到这波上涨已经持续了超一个月,前期热门的 AI 硬件等板块交易拥挤度已经比较高,短期急涨后大概率会有阶段性反复。不过,从海内外的积极因素来看,后续市场向上的大趋势并没有改变,中期科技主线依旧不变,只是行情不会一直单边猛涨,后续大概率会从高位热门板块,向低位有补涨空间的方向扩散。

接下来的操作还是要把握好热点间的轮动节奏,不用盲目追高,多留意低位的产业链方向,顺势参与结构性机会就好。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02