5月11日板块追踪:AI军备叠加商业航天高景气,军工电子迎价值重估

2026/5/11 17:16:12核心观点

近期军工电子板块连续震荡走强,今日(11日)延续强势,成交持续放量。本文通过对军工电子产业链分析,建议优先聚焦第一梯队的军用可编程芯片(FPGA)/特种芯片、射频发/收组件、光电探测器;其次第二梯队的军工连接器、高可靠贴片电容(MLCC)/钽电容

近期军工电子行情催化因素主要在于以下三点:

(1)美军AI军事化全面落地:五月初美国国防部正式官宣与英伟达、OpenAI、谷歌等7家顶级AI企业签署协议,将其技术接入美军作战网络。

(2)军工电子核心器件技术突破:五月初以来,多家上市企业发布公告称相关军工电子核心器件获技术突破。

(3)商业航天爆发:近期国家航天局发布《商业航天标准体系(1.0版)》,推动可回收火箭技术验证加速,5月份航天发射任务将进入密集期;商业航天对星载发射/接受组件、通信芯片、导航系统、电源模块等军工电子产品需求爆发。

五月多重利好共振推升军工电子景气,美军AI军事化落地倒逼国内军工电子智能化、国产化加速补短板,国内军工核心器件接连实现技术突破夯实产业根基,叠加商业航天政策落地、发射任务密集,大幅提振星载组件、通信芯片等军工电子刚需需求。

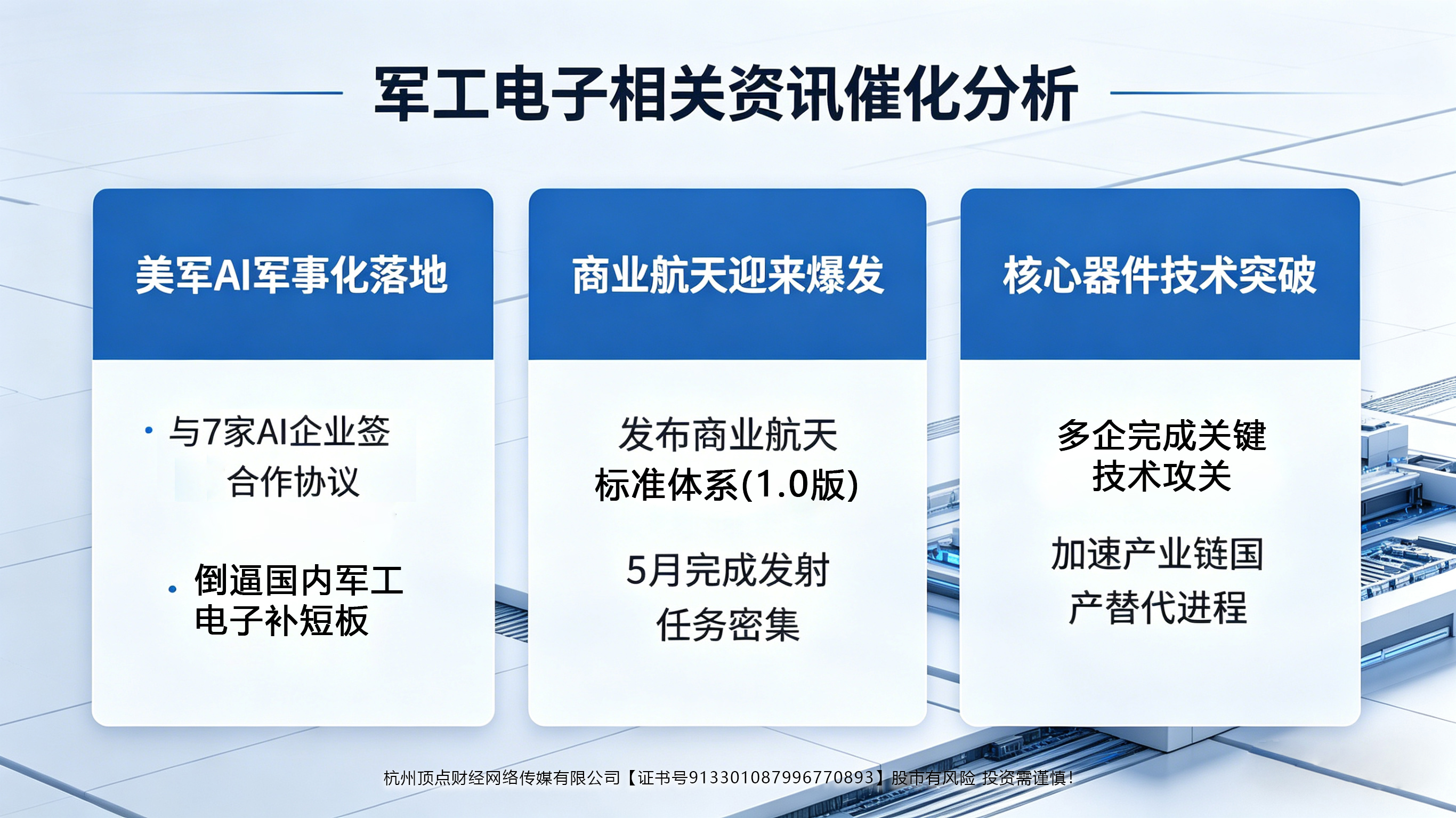

从麒麟大师线分析来看,【军工电子】板块近期出现拐点信号,且短期麒麟大师线(红线)拐头向上突破长期大师线(蓝线),中期大师线(紫色)也即将上穿长期麒麟大师线(蓝色)短期后市继续走强的概率较大,值得重点关注,大家可以在【军工电子】板块中寻找个股符合三周期共振的交易机会。一、军工电子相关资讯催化分析

(一)美军 AI 军事化全面落地

5月初美国国防部正式官宣,与英伟达、OpenAI、谷歌等7家全球顶级AI企业达成合作,把前沿人工智能技术全面接入美军作战网络,实现战场侦察、智能决策、精准打击全链路融合,标志着美军AI军事化正式进入实战落地应用阶段。

美军加速推进AI军事化,拉开智能化军备竞赛大幕,从战略层面倒逼国内加快军工AI算力、军用特种芯片、雷达射频、光电探测等军工电子领域补短板进程,大幅提升行业长期刚需与列装紧迫性。

(二)军工电子核心器件技术突破

5月初以来,多家军工电子上市公司陆续发布公告,在军用 FPGA、射频芯片、光电探测、专用算力器件等军工电子核心领域,接连完成关键技术攻关与产品性能突破,部分品类已具备批量配套能力。

核心器件持续实现技术突破,打破海外技术垄断,加速军工电子产业链国产替代与自主可控进程,为下游装备批量采购、订单落地以及企业业绩持续兑现筑牢技术根基。

(三)商业航天迎来爆发周期

国家航天局正式发布《商业航天标准体系(1.0 版)》,完善行业规范、加速可回收火箭与卫星组网技术迭代;5 月航天发射任务进入密集窗口期。

商业航天政策体系完善叠加发射任务集中落地,为军工电子带来实实在在的增量市场空间,直接带动星载收发组件、通信芯片、导航系统、航天电源模块等军工电子产品需求快速放量。

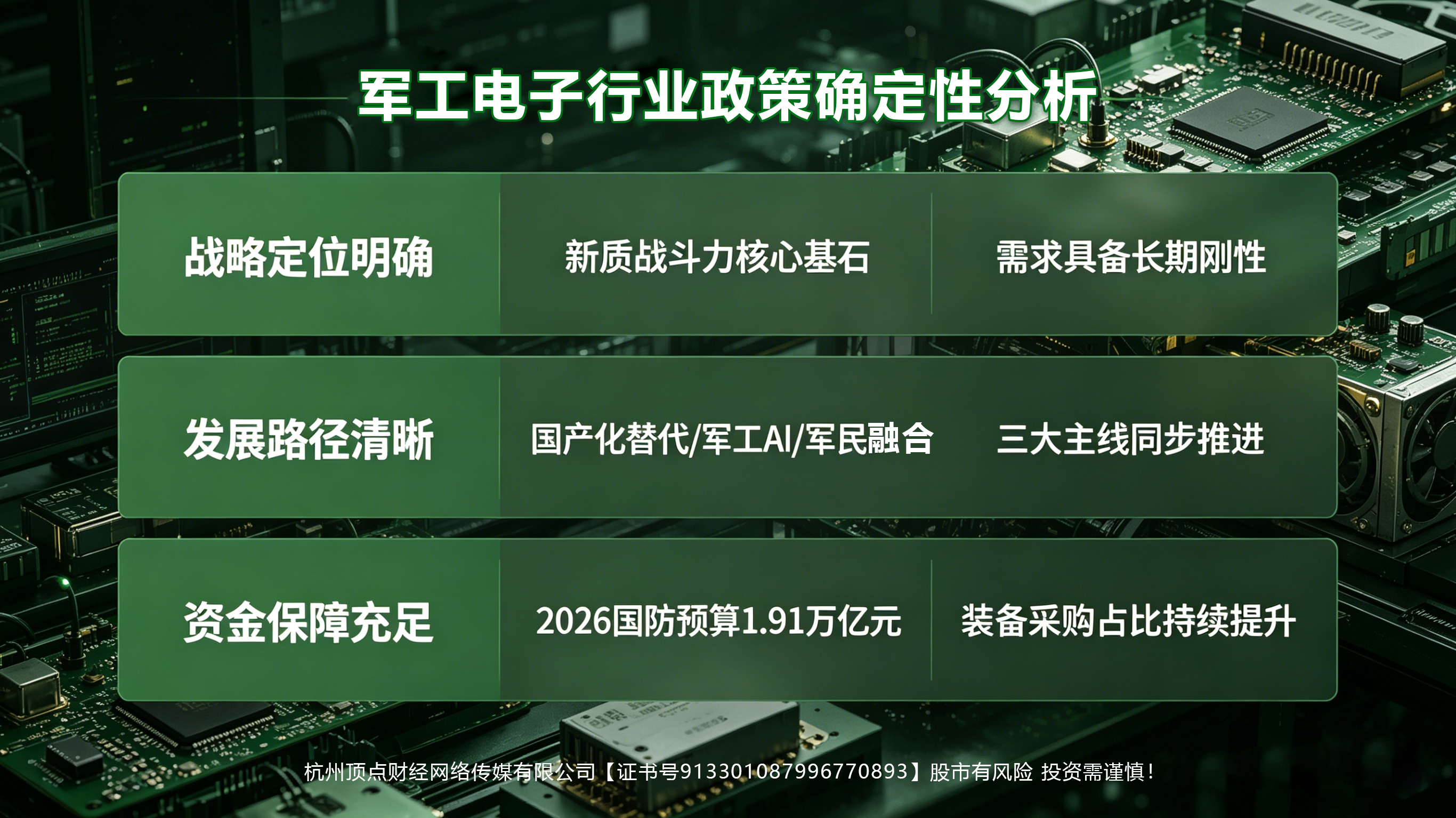

二、军工电子行业政策确定性分析

十五五规划将军工电子定位为新质战斗力的核心基石,行业政策确定性体现在战略、路径、资金三个维度的闭环保障。

(一)战略定位明确,需求具备长期刚性

十五五规划明确提出“推进新域新质作战力量规模化、实战化、体系化发展”,首次将“智能化”与机械化、信息化并列作为国防建设核心方向。

(二)发展路径清晰,三大主线明确

十五五期间军工电子发展围绕三大主线展开:

国产化替代:明确核心器件国产化率目标,出台替代清单与“揭榜挂帅”专项,实施“国产优先”采购原则。

军工AI融合:规划建设500亿元军工AI算力基础设施,推动AI技术在侦察、决策、打击全链路应用。

军民融合:发布《商业航天标准体系(1.0 版)》,打开星载电子设备等民用增量市场。

(三)资金保障充足,预算结构持续优化

2026年国防预算达1.91万亿元,装备采购占比持续提升,且新增军费重点投向智能化装备。同时,国家级军民融合产业基金与地方专项补贴形成合力,全方位支撑核心技术攻关与产线升级,确保政策落地不“空转”。

三、军工电子行业景气度分析

军工电子行业正处于需求爆发、供给改善、产业升级的三重共振期,景气度持续上行。军用需求刚性增长,民用需求快速扩容,核心器件国产替代加速,行业长期高景气确定性强。

(一)需求端:双轮驱动,量价齐升

军用需求刚性爆发:十五五规划明确新质战斗力建设为最高优先级,2026 年国防预算 1.91 万亿元(同比增长7%),装备采购占比提升至42%,其中军工电子信息化装备采购占比超30%。

民用需求快速扩容:商业航天成为最大增量市场,国家航天局发布《商业航天标准体系(1.0版)》,5月发射任务进入密集期,星网GW星座订单集中落地,带动星载收发组件、通信芯片、导航系统等需求爆发。

(二)供给端:技术突破,产能释放

核心器件国产替代加速:5月初以来,多家上市公司在军用FPGA、射频芯片、光电探测、专用算力器件等领域取得关键技术突破。

产能有序扩张:龙头企业纷纷扩产以应对订单增长,中航光电SMT自动线项目招标启动,航天电子星载计算机产能利用率超95%。军工准入条件大幅放宽,注册资金门槛从500万降至 200万,优质民企加速进入供应链,提升行业整体供给能力。

(三)产业端:生态完善,格局优化

政策支持体系完善:出台元器件替代清单、军工算力基建规划等细则,国家级军民融合产业基金与地方专项补贴多重加持,为产业发展提供全方位保障。

产业链协同效应增强:形成“核心企业 + 配套企业”的产业联盟,上下游协同创新加速。军工电子产业链从“跟跑”向“并跑”转变,部分领域已实现“领跑”。

四、军工电子产业链分析

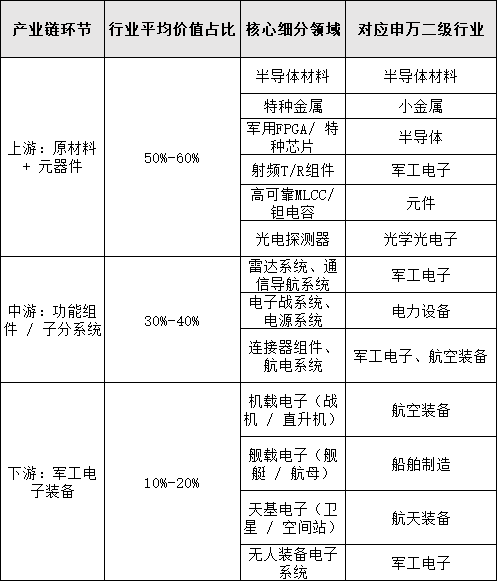

(一)军工电子产业链

军工电子产业链分为上游—原材料+元器件、中游—功能组件及系统、下游—军工电子装备,如下图。

1. 上游:原材料 + 元器件(产业链基石)

为中游制造提供各类基础材料,是零部件生产的源头支撑,包括金属类、复合材料类、其它辅助材料。

原材料:包括半导体材料(硅片、光刻胶、特种气体)、电子陶瓷、覆铜板、特种金属等,是所有电子器件的基础。

核心元器件是军工电子的“心脏”,主要包括:

半导体器件:军用 FPGA、特种芯片、功率器件

被动元件:高可靠 MLCC、钽电容、电阻

射频器件:T/R 组件、功放芯片(雷达核心)

光电探测:红外探测器、激光雷达

2. 中游:功能组件、子/分系统(集成枢纽)

中游是将上游零散的元器件集成,形成具备特定功能的模块或系统,是连接上游与下游的关键环节。

主要包括:雷达系统、通信系统、导航系统、电子战系统、光电系统、电源系统、连接器组件等。

3. 下游:军工电子装备(最终应用,订单刚性)

下游是产业链的终端环节,直接交付军方使用。

主要应用:机载电子(战机、直升机)、舰载电子(舰艇、航母)、陆基电子(坦克、火炮)、天基电子(卫星、空间站)、无人装备电子系统。

当前军工电子的核心驱动力来自上游国产替代加速 + 中游装备批量交付 + 下游新质战斗力建设,同时商业航天、低空经济等民用需求爆发,正在为全产业链打开新的增长空间。

(二)军工电子行业产业链价值分布

军工电子上游原材料与元器件环节价值占比最高(50%-60%),是技术壁垒最高、国产替代最迫切、业绩弹性最大的环节。涵盖半导体材料、特种金属、军用 FPGA/特种芯片等核心领域,对应半导体材料、小金属、半导体等申万二级行业。

中游功能组件与子分系统环节占比30%-40%,包含雷达通信、电子战、连接器航电等系统,对应军工电子、电力设备、航空装备等行业。

下游军工电子装备环节占比10%-20%,聚焦机载、舰载、天基及无人装备电子系统,对应航空装备、船舶制造、航天装备等申万二级行业。

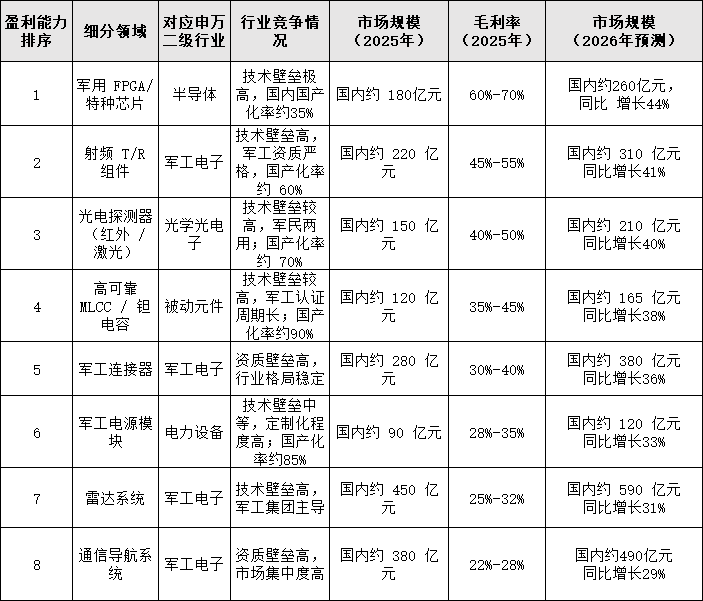

(三)军工电子上-中游环节五大维度分析

本次排序综合业绩兑现确定性、技术壁垒、行业竞争格局、盈利水平、价值量占比五大核心维度,优先筛选散户选股可重点关注的高价值、高确定性赛道。

备注:

市场规模均为国内军工市场规模,不含民用市场部分;

2026年增速预测基于十五五装备采购规划、国产化替代进度及AI军事化倒逼需求综合测算;

部分细分领域同时涉及多个申万二级行业,表中列示为主要归属行业。

(四)投资者军工电子行业中重点关注的环节

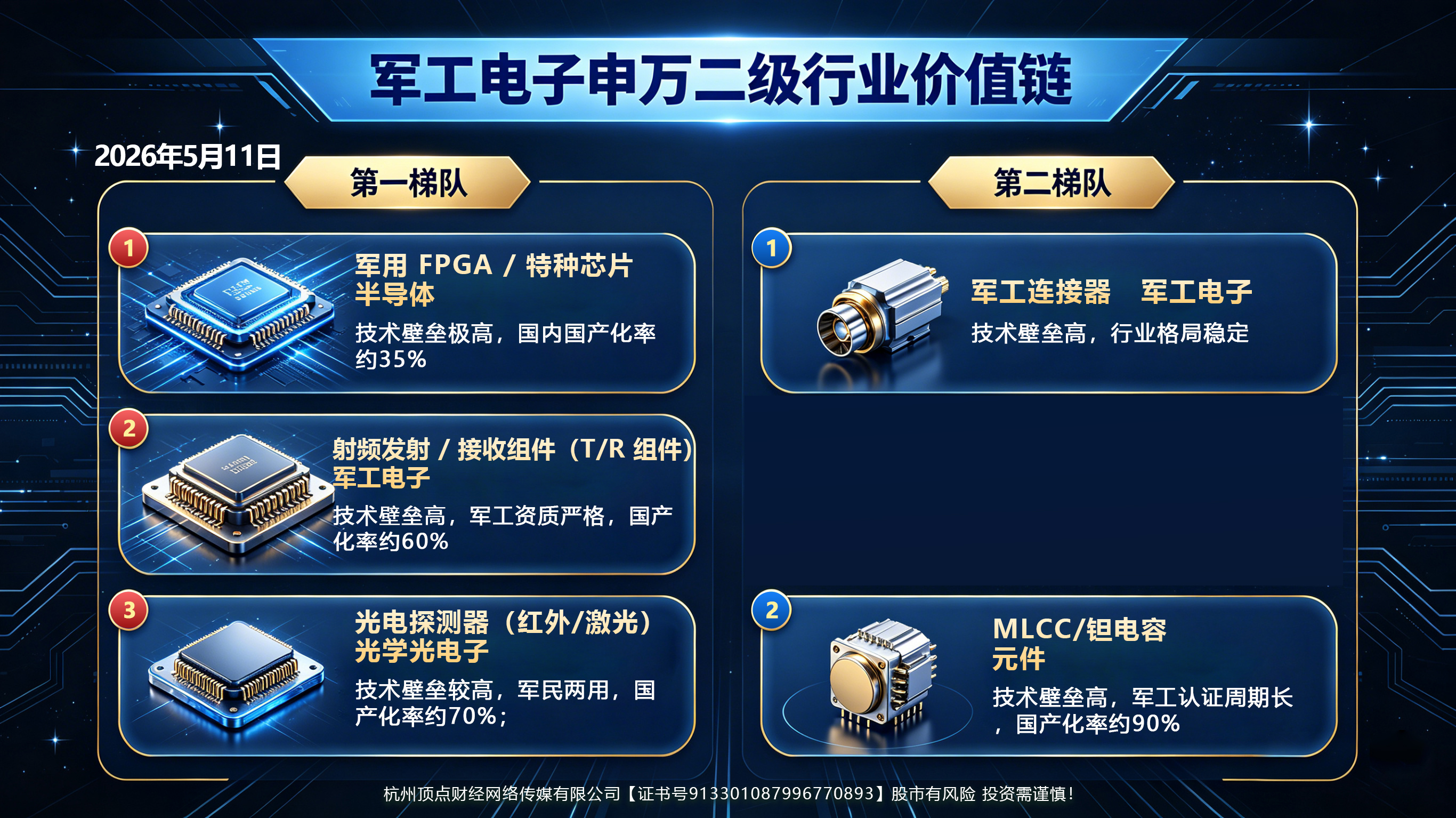

结合政策确定性、行业景气度与盈利水平三大维度,军工电子行业可按优先级分为如下两个梯队:

第一梯队:军用可编程芯片(FPGA)/特种芯片、射频发/收组件、光电探测器

第二梯队:军工连接器、高可靠贴片电容(MLCC)/钽电容

第一梯队是“卡脖子 + 高弹性”,受益于AI军事化和国产替代双重爆发;第二梯队是“刚需 + 稳健”,受益于全行业装备电子化升级,业绩增长确定性强。

五、军工电子板块行情走势跟踪分析

五月多重利好共振推升军工电子景气,美军AI军事化落地倒逼国内军工电子智能化、国产化加速补短板,国内军工核心器件接连实现技术突破夯实产业根基,叠加商业航天政策落地、发射任务密集,大幅提振星载组件、通信芯片等军工电子刚需需求。

根据咱们麒麟趋势交易系,可以发现【军工电子】板块在上次走出了一轮强势主升行情后,随后经历了两轮的调整行情,累计调整回撤幅度近28%。之后在四月初见底企稳反弹走强。

从麒麟大师线分析来看,【军工电子】板块近期出现拐点信号,且短期麒麟大师线(红线)拐头向上突破长期大师线(蓝线),中期大师线(紫色)也即将上穿长期麒麟大师线(蓝色)短期后市继续走强的概率较大,值得重点关注,大家可以在【军工电子】板块中寻找个股符合三周期共振的交易机会。

最后,在实际操作过程中,大家一定要切记,严格按照战法操作,等待大师线交易系统出现交易信号后,再考虑是否跟进,千万不要盲目追高。介入后,若走势不及预期,也要严格按照战法的要求执行止损。

六、军工电子核心标的

本次排序严格遵循「护城河(权重60%)+ 业绩确定性(权重40%)」双维度加权逻辑:

护城河:核心看技术壁垒、行业市占率、国网供应链绑定度、资质壁垒,壁垒越高、格局越稳,排序越靠前。

业绩确定性:核心看订单/招标催化、在手订单规模、盈利稳定性(毛利率 / 现金流),催化越明确、兑现路径越清晰,排序越靠前。

第一梯队:“卡脖子 + 高弹性”,受益于AI军事化和国产替代双重爆发

第一梯队细分方向:军用可编程芯片(FPGA)/特种芯片、射频发/收组件、光电探测器

紫光国微:国内军用可编程芯片(FPGA)头部企业,市占率超50%;特种芯片技术壁垒高,2026年订单排产至2028年;毛利率65%以上,全产业链盈利能力强。

所属行业:半导体

国睿科技:军工通信与射频一体化头部企业,在机载雷达T/R组件、电子战射频模块领域优势明显。

所属行业:军工电子

高德红外:国内红外热成像全产业链头部企业,拥有从探测器到整机的完整能力,在精确制导、光电对抗领域占据重要地位。

所属行业:军工电子

第二梯队:“刚需 + 稳健”,受益于全行业装备电子化升级

第二梯队细分方向:军工连接器、高可靠贴片电容(MLCC)/钽电容

中航光电:国内军工连接器头部企业,市占率超40%;产品线覆盖航空、航天、船舶等全领域;现金流优异,业绩连续10年稳定增长。

所属行业:军工电子

宏达电子:高可靠钽电容头部企业,卫星电源系统市占率75%;独家中标兵器工业2.82亿元高可靠钽电容项目。

所属行业:军工电子

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02