A股复盘:沪指站稳4200点,创业板指创近11年新高,存储芯片等全线爆发

2026/5/11 17:11:49一、重大政策/事件解读

(一)货币政策

央行开展5亿元7天期逆回购,市场流动性保持平稳宽松

今天央行小幅开展5亿元7天期逆回购操作,操作利率保持不变。今天没有逆回购到期,整体市场资金面维持平稳宽松的状态,没有收紧压力。

(二)产业动向

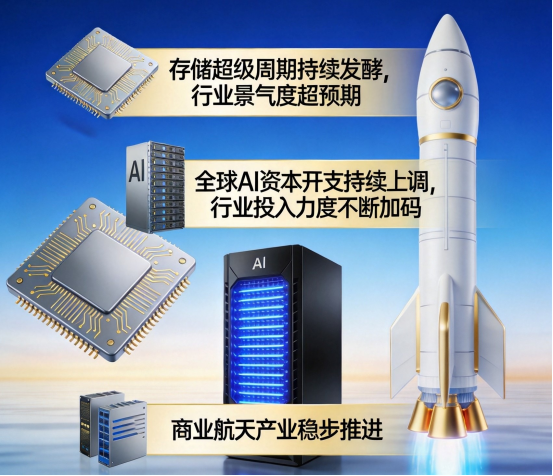

1、存储超级周期持续发酵,行业景气度超预期

海外存储龙头SK海力士单日大涨12%,刷新历史新高,总市值突破9000亿美元。机构分析表示,本轮存储超级周期的持续力度、延续时长,都会远超市场之前的预期,行业整体向上趋势明确。

2、全球AI资本开支持续上调,行业投入力度不断加码

字节跳动将AI相关资本开支上调至2000亿元,叠加微软、谷歌、亚马逊等海外科技巨头持续上修年度资本开支,全球AI产业投入持续加码,行业商业化进度持续提速。

3、天舟十号发射圆满成功,商业航天产业稳步推进

天舟十号货运飞船顺利点火发射,本次任务携带近6.3吨补给物资,刷新空间站单次上行载荷数量纪录,后续将完成空间站交会对接。同时国内百余家单位联合发起“太空云”生态建设倡议,推动千星规模天基网络落地,商业航天产业发展节奏持续加快。

(三)国际事件

1、中美互动迎来窗口期,特朗普即将访华

外交部正式官宣,美国总统特朗普将于5月13日至15日开启访华行程,中美新一轮面对面交流落地,市场对双边经贸、科技领域的合作预期有所升温。

2、外资持续看好韩国股市,存储AI行情持续扩散

摩根大通在一个月内第二次上调韩国综合股价指数(Kospi)目标,基准目标上调至9000点,乐观预期下的目标直接给到10000点。核心逻辑就是存储芯片超级周期叠加AI需求爆发,韩国股市年内涨幅接近86%,成为全球最强势股指之一,也侧面印证全球半导体、AI赛道的高景气度。

3、美伊谈判再生波折,中东对峙持续升级

伊朗针对美方提出的停战方案作出回应,但美方明确表示无法接受,双方谈判陷入僵局。目前美伊海上对峙仍在持续,中东地缘局势依旧存在不确定性。

二、A股行情复盘

(一)整体表现:三大指数全线飘红,科创 50 盘中创历史新高

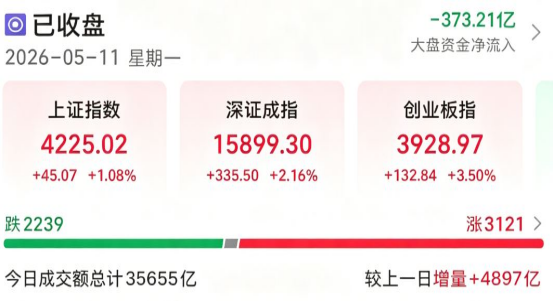

指数表现:今天A股整体震荡走强,各大主要指数全线收涨,成长赛道强势领涨。沪指涨1.08%,成功站稳4200点关口,深证成指涨2.16%,创业板指涨3.5%,突破3900点创近11年新高,科创50涨4.65%,盘中刷新历史新高,整体成长风格优势显著。

市场情绪:全市场成交额35655亿元,较上日成交额放量4897亿元。盘面上热点轮动速度较快,全市场超3100只个股上涨,市场连续4个交易日维持百股涨停的氛围,市场交投活跃。

(二)资金流向:资金扎堆算力硬件,消费板块集体休整

涨幅居前板块:半导体、电子化学品、生物制品、其他电子、元件

跌幅居前板块:贵金属、港口航运、游戏、造纸、旅游及酒店

资金逻辑:当前市场主线非常清晰,资金集中涌向AI算力硬件、半导体产业链,科技成长方向成为绝对核心。而前期受地缘局势催化的贵金属、港口航运,以及旅游、游戏、造纸等偏消费、防御类板块,缺乏新增利好支撑,资金持续分流,整体进入调整休整状态。

(三)行业板块走势

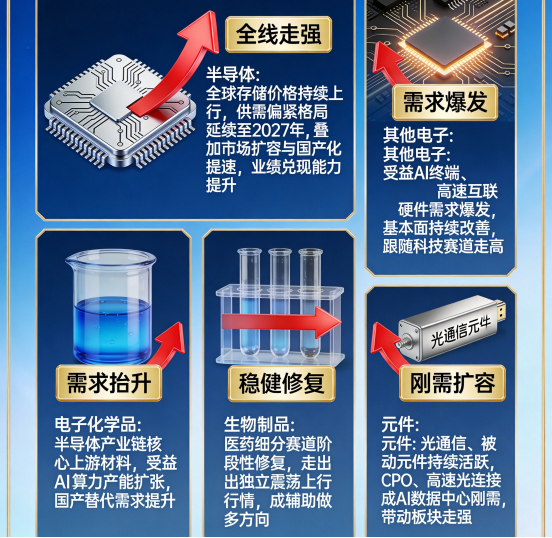

领涨板块:半导体产业链全线爆发,多细分集体走强

1、半导体

板块今日全线走强,存储芯片、半导体设备、先进封装多个细分同步发力。行业核心逻辑是全球存储价格持续上行,供需偏紧格局将延续至2027年,全年涨价趋势明确。叠加全球半导体市场规模持续扩容、国内晶圆厂扩产提速,半导体设备国产化进程加快,行业整体业绩兑现能力持续提升,板块景气度持续走高。

2、电子化学品

作为半导体、PCB、光通信产业链的核心上游材料,受益于AI算力硬件产能持续扩张,行业需求稳步抬升。叠加国产替代持续推进,上游材料自主可控需求提升,板块跟随科技主线同步走强。

3、生物制品

医药细分赛道迎来阶段性修复,在科技主线主导市场的背景下,走出独立震荡上行行情,整体走势相对稳健,成为盘面的辅助做多方向。

4、其他电子

受益于AI终端、高速互联硬件、算力配套设备的需求爆发,行业基本面持续改善,跟随整体科技硬件赛道同步走高。

5、元件

光通信、被动元件等细分持续活跃,英伟达与康宁合作推进光互联升级,共封装光学(CPO)、高速光连接成为AI数据中心刚需,行业需求持续扩容,带动板块整体走强。

领跌板块:消费航运集体调整,避险需求降温

1、贵金属、港口航运

地缘避险情绪阶段性降温,资金从避险属性板块撤离,叠加港口航运前期运价反弹力度有限,缺乏持续催化,板块迎来调整。

2、游戏、造纸、旅游及酒店

市场资金高度集中于科技成长赛道,消费、文娱类板块关注度大幅下降,没有新增利好加持,整体被动走弱休整。

(四)题材概念走势

1、存储芯片

今日领涨题材,行业景气度持续超预期。一季度存储合约价格大幅上涨,二季度涨价预期依旧强烈,行业供不应求格局确定延续至2027年。海外存储巨头股价集体刷新历史新高,带动国内存储产业链全面爆发,行业全年涨价、业绩兑现逻辑清晰。

2、共封装光学(CPO)

AI算力集群高速升级,传统传输方案无法适配超高算力需求,光互联、共封装光学(CPO)替代趋势明确。海外科技巨头持续加码光通信布局,行业需求持续爆发,板块反复活跃走强。

3、算力、液冷服务器

新一代AI芯片功耗大幅提升,单机柜功率密度远超风冷散热上限,液冷成为高密度算力部署的唯一解决方案。随着全球AI算力基建持续加码,液冷赛道成长逻辑持续强化,板块持续走高。

4、机器人

行业产业化落地节奏加快,量产预期持续升温,叠加机构看好国内机器人赛道复刻新能源汽车的成长路径,长期成长空间广阔,板块保持震荡活跃态势。

5、商业航天

天舟十号发射成功,叠加国内太空云生态加速建设、可回收火箭技术持续突破,商业航天产业链产业化、规模化进程提速,板块持续获得资金关注。

6、绿电

多部门印发《关于促进人工智能与能源双向赋能的行动方案》;适配AI算力中心能耗配套需求,绿电与算力协同发展逻辑持续在线,赛道保持稳步震荡上行格局。

三、总结

今日A股整体强势走高,市场做多氛围浓厚,各大主要指数全线收涨,沪指站稳4200点,创业板、科创指数同步爆发。市场整体情绪积极。

盘面结构性特征十分鲜明:科技成长主导盘面行情,算力硬件、半导体产业链领涨,存储芯片、光通信、PCB、液冷服务器等细分多点开花,依托全球超级周期、行业持续涨价、业绩稳步兑现三重利好,走出持续爆发行情。而避险、消费类板块资金持续流出,整体进入休整调整状态。

当前行情并非短期炒作,而是AI算力扩容、存储超级周期、国产替代提速、全球资本开支加码多重逻辑共振的结果。后续市场大概率延续结构性轮动行情,整体热点围绕AI、半导体为核心的科技赛道。在市场交投持续活跃的背景下,除了高位强势细分方向,大家可以重点关注产业链内尚未充分发力的低位方向,把握补涨轮动机会。操作上继续聚焦科技赛道,顺势参与行情,但不要追高,规避短期走弱的防御、消费类板块。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02