4月29日板块追踪:战略定位升级,内外需共振,储能行业打开新增长空间

2026/4/29 16:58:19核心观点

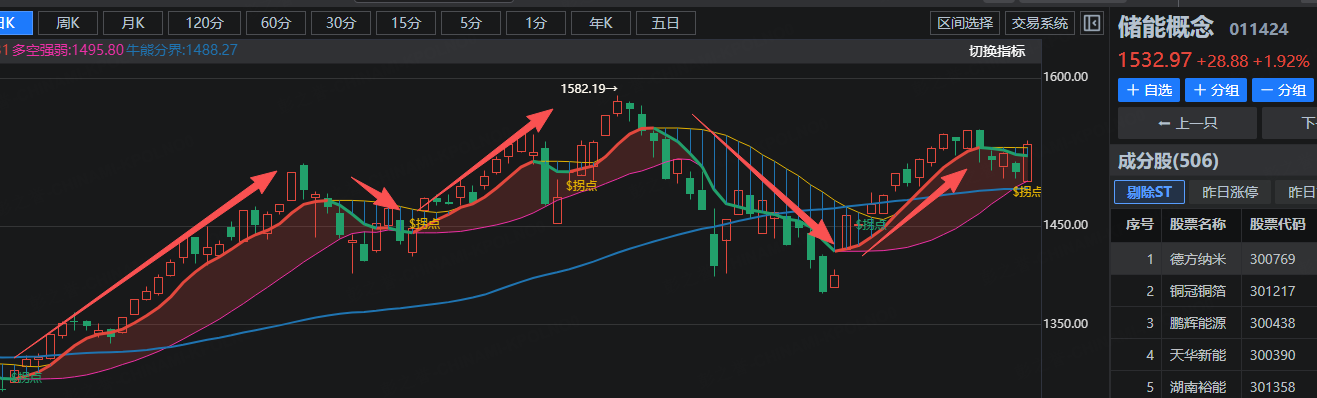

今天(4月29日)储能板块强势大涨,全线走强,鹏辉能源、德方纳米等20%涨停,宁德时代、阳光电源等权重大涨。

核心短期催化因素:

(1)储能行业战略地位升级:近期国家印发《关于更高水平更高质量做好节能降碳工作的意见》,明确提出大力发展非化石能源和新型储能,加快建设新型电力系统,将新型储能从新能源配套环节,升级为国家能源绿色转型的核心基础设施。

(2)国内装机数据大幅超预期:国家能源局数据显示,2026年一季度国内新型储能新增装机容量同比大幅增长176.93%。

(3)海外需求全面显著增长:据集邦光储观察不完全统计,2026年第一季度,中国储能企业新签海外订单总规模达71吉瓦时,仅2026年1-2月,国内企业就已在全球斩获近50笔储能订单,覆盖欧洲、中东、澳洲、美洲等核心市场。

“十五五”规划首次将新型储能明确为六大新兴支柱产业,与智能驾驶、新型太阳能电池并列,定位从“辅助服务”升级为新型电力系统核心调节资源,政策引导 + 市场驱动,储能行业有望持续扩容,是新能源赛道中确定性强、增速高的细分方向之一。

从大师线分析来看,当前短期大师线和中期大师线已站上长期大师线,且今天再次出现拐点信号,值得重点关注。等待后市短期大师线翻红、确立三周期共振信号后,可以在储能概念板块中寻找符合三周期共振个股的交易机会。

一、储能相关资讯催化分析

(一)储能行业战略地位升级

最近国家印发《关于更高水平更高质量做好节能降碳工作的意见》,以顶层设计文件明确大力发展非化石能源和新型储能、加快建设新型电力系统,首次将新型储能从新能源配套附属环节,正式升级为国家能源绿色转型的核心基础设施,实现行业战略定位的层级跃迁。

这件事最核心的就是彻底改了储能行业的发展逻辑,之前储能就是风光新能源项目不得不配的“搭头”,对项目方来说就是纯成本包袱,大家都只想着压价,行业全在低价内卷,现在国家把它当成和电网、煤电同级别的核心基建,名正言顺给了它独立市场主体的身份,后面给储能定专属收益政策、放开赚钱渠道都有了顶层依据,不用再依附新能源当配角,自己就能当主角搞建设。

(二)一季度国内装机数据大幅超预期

国家能源局出了官方数据,2026年一季度国内新型储能新增装机容量,跟去年同期比大涨了176.93%,接近翻了两倍,其中电网侧储能涨得最猛,同比增幅接近300%,这个增速远超市场之前的预期,用实打实的数据证明了储能行业的高景气。

一季度这个接近180%的超预期高增长,直接打破了之前市场说储能产能过剩、需求不行的悲观说法,再加上今年1-2月储能招标量也一直在涨,说明这个高增长不是一锤子买卖,有持续的订单支撑,今年全年的行业增长基本稳了。

(三)海外需求全面显著增长

根据行业机构集邦光储的统计,2026 年一季度咱们中国储能企业新签的海外订单总规模达到了71吉瓦时,光今年1-2月,国内企业就在全球拿下了近50 笔储能订单,覆盖了欧洲、中东、澳洲、美洲等所有核心市场,海外需求实现了全市场的稳步增长。

一季度71GWh 的海外订单,直接打破了之前市场担心的海外需求疲软、库存去化不及预期的说法,这个订单量已经快赶上去年上半年的总量了,而且订单不再只靠欧洲单一市场,而是覆盖了全球各大核心区域,真正做到了多点开花。

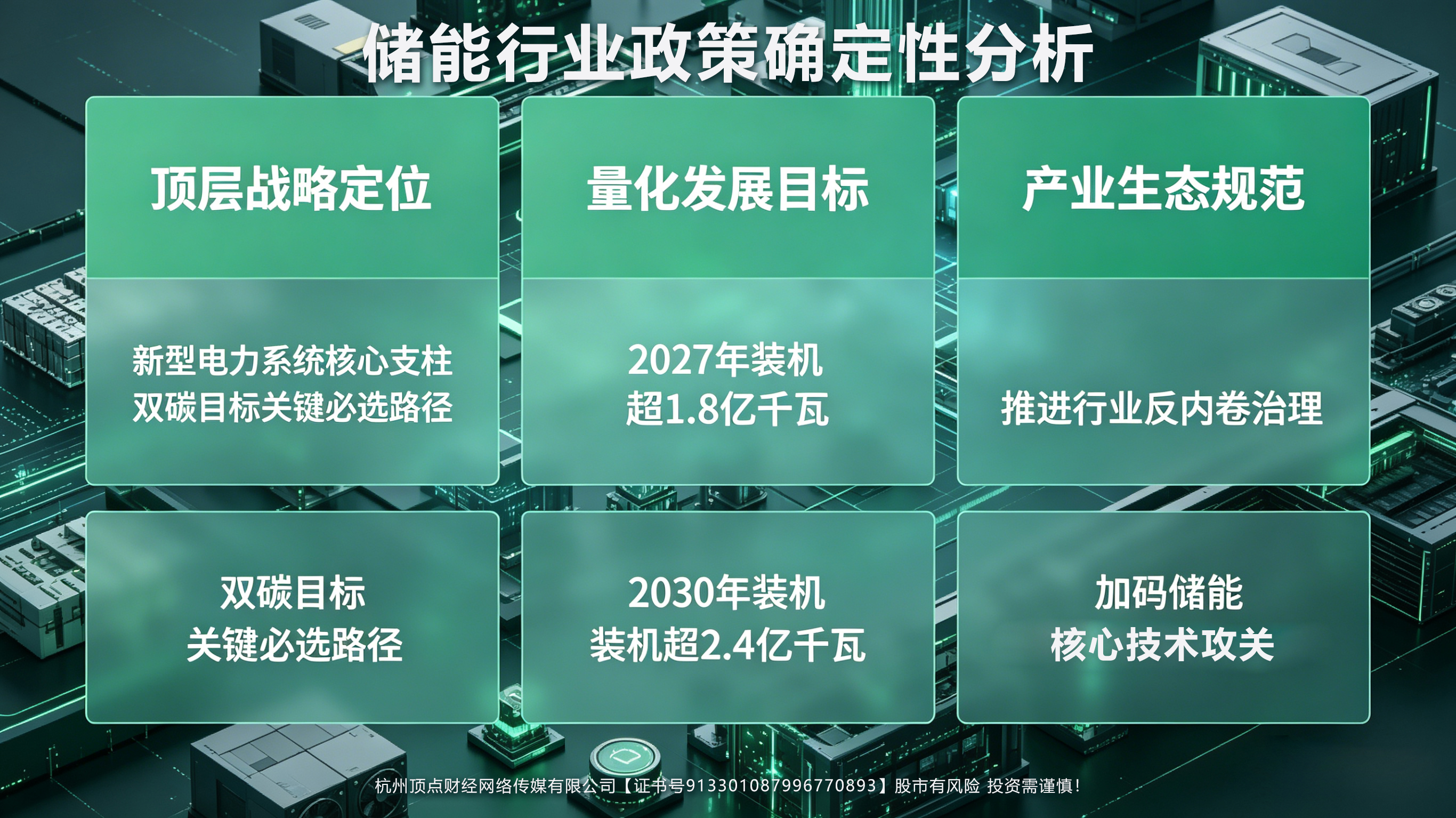

二、储能行业政策确定性分析

十五五规划从国家顶层设计层面,彻底确立了新型储能的战略核心地位,是能源转型领域政策确定性最高的赛道之一。

(一)顶层战略定位的确定性

十五五规划建议首次以“大力发展新型储能”明确行业发展基调,将其从十四五期间新能源配套的“辅助配角”,升级为构建新型电力系统的核心支柱、实现双碳目标的关键必选路径。

这一定位升级意味着,储能不再是新能源的附属品,而是能源体系独立的市场主体,其发展与国家能源安全、电力系统稳定深度绑定,是行业长期发展最核心的确定性来源。

(二)量化发展目标的刚性确定性

十五五规划配套的《新型储能技术发展路线图(2025—2035年)》明确了刚性量化目标:2027年新型储能装机超1.8亿千瓦,2030年全面市场化发展阶段装机超2.4亿千瓦,电力规划总院等权威机构更是将2030年装机目标锁定3亿千瓦。

形成“国家定总目标、地方落细分任务”的刚性传导机制,行业增长空间有明确的政策锚定。

(三)产业生态规范的长期确定性

十五五规划明确储能产业从“规模扩张”向“高质量发展”转型,配套政策形成了全维度的行业规范保障,从供给侧锁定了产业健康发展的长期确定性。

一方面,四部委联合推进的行业反内卷治理、非理性竞争负面清单、产品安全与技术标准升级,将终结低价恶性竞争,加速落后产能出清,推动行业格局向头部集中,避免无序内卷对产业价值的侵蚀;另一方面,十五五规划将储能技术攻关纳入能源领域核心创新方向,对长时储能、构网型储能等技术的政策支持持续加码,为产业技术升级、长期竞争力提升提供了明确的政策支撑。

三、储能行业景气度分析

当前储能行业正处于需求端全球共振爆发、供给端格局优化反转、产业端政策与技术双轮驱动的高景气上行周期,已从过往“量增利减”的粗放扩张,转向 “量利齐升”的高质量发展阶段,景气度具备强确定性、高持续性与高成长弹性。

(一)需求端:全球多维需求共振

需求是储能行业高景气的核心锚点,已彻底摆脱单一依赖风光强制配储的被动局面,形成国内刚需托底 + 海外市场爆发 + 新增场景扩容的三重增长闭环。

国内需求:盈利闭环打通,装机爆发式增长。2026年1-2月国内新型储能新增装机24.18吉瓦时,同比暴增472.06%,3月单月项目备案量环比增长106.36%,全年新增装机预计突破200吉瓦时。

海外需求:2026年全球新增储能装机预计超440吉瓦时,同比增速近50%,为国内产业链带来持续出海增量。

场景扩容:打破单一依赖,成长天花板持续上移。AI算力中心配套储能成为行业第二增长曲线。

(二)供给端:内卷终结 + 格局优化

供给端的边际反转,是本轮行业景气度从“规模增长”向“盈利兑现”传导的核心关键,彻底扭转了过往低价内卷、利润承压的行业困境。

(三)产业端:政策护航 + 技术升级

产业端的底层变革,决定了行业景气度并非短期脉冲,而是具备5年以上的长周期持续性,为行业长期发展筑牢了根基。

顶层政策形成全链条确定性保障。十五五规划将新型储能纳入六大战略性新兴支柱产业;容量电价机制、电力市场化改革持续完善,彻底打通行业盈利闭环,从制度层面保障了行业长期发展的稳定性,无政策转向风险。

技术迭代加速,打开长期成长空间。大容量储能电芯、构网型技术、液流电池等长时储能技术加速产业化,技术成本持续下降,适配更多应用场景。

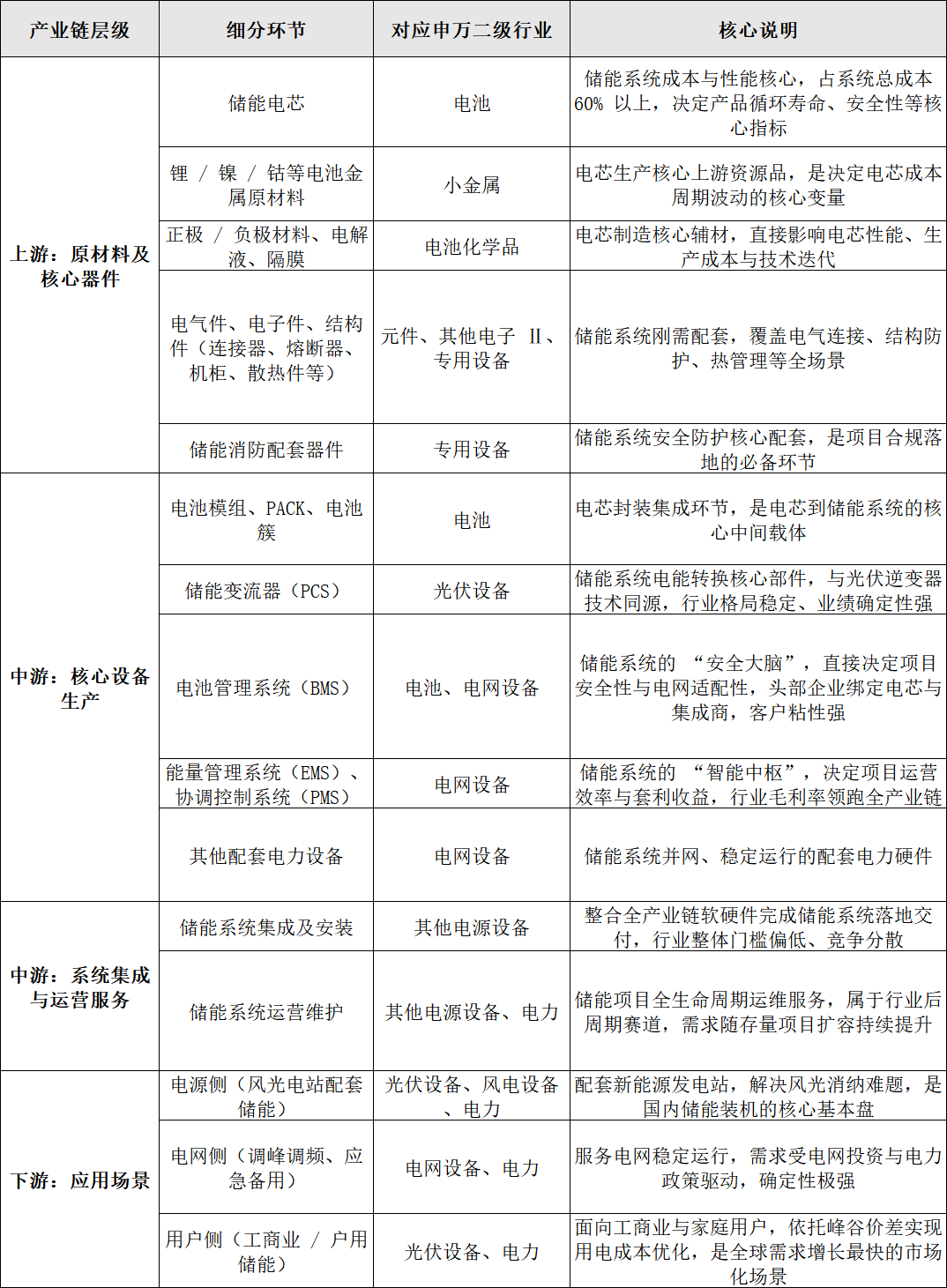

四、储能行业产业链解析

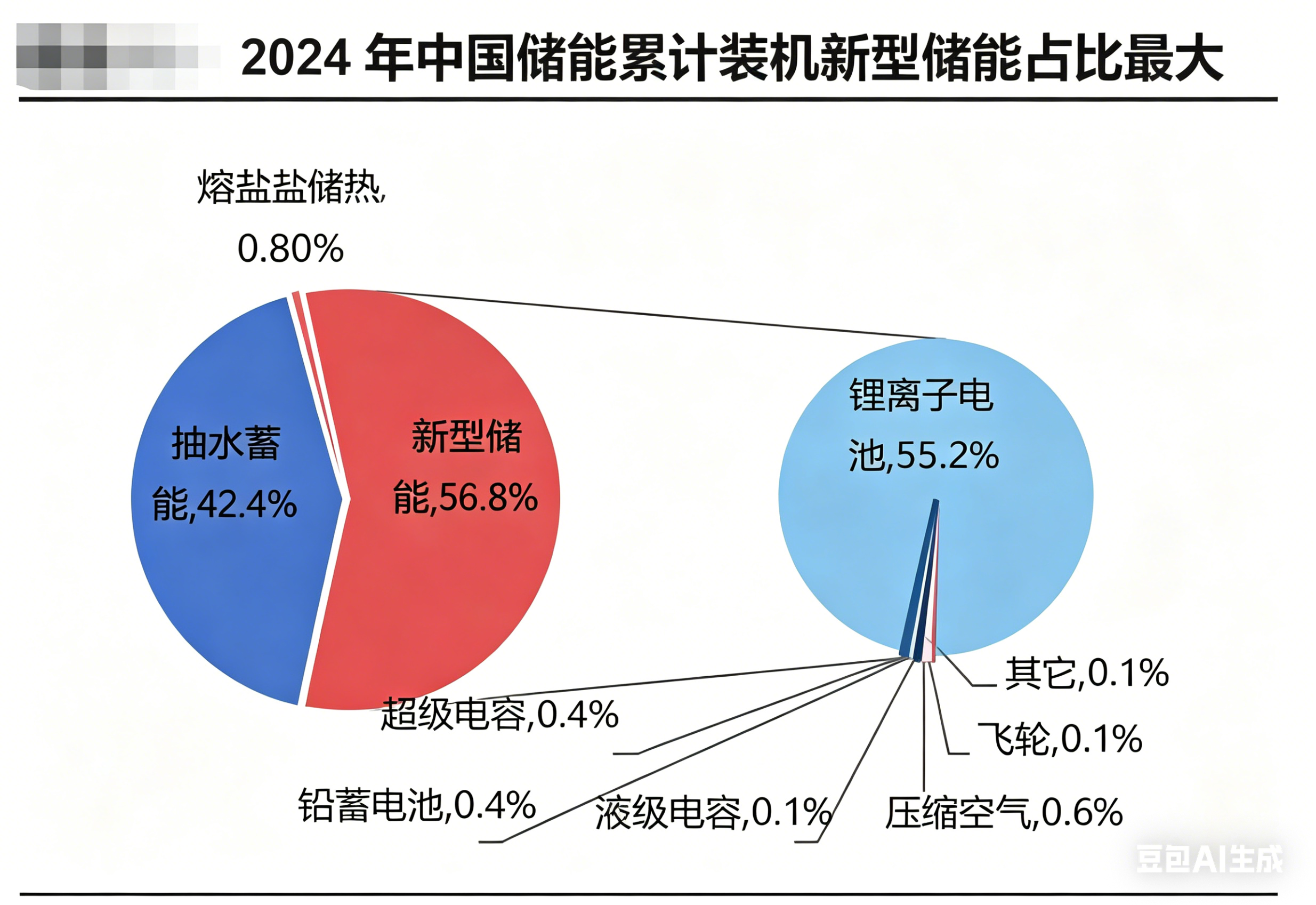

当前,电池储能中锂离子电池储能已经取代抽水蓄能,成为我国大储主要路线。下文储能产业链分析中,重点分析电池储能产业链。

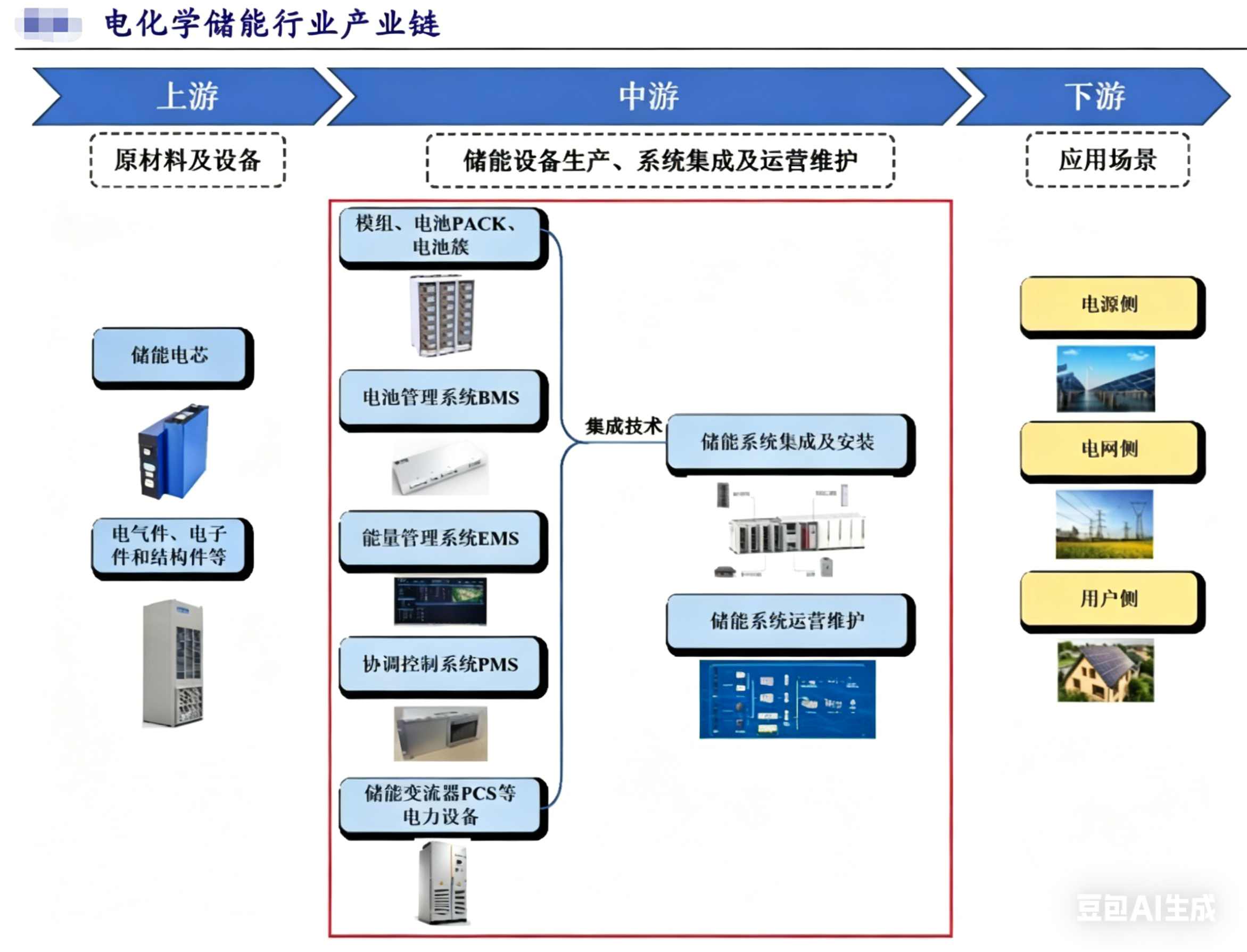

(一)电池储能行业产业链分析

电化学储能行业的产业链,主要分为三个主要部分:上游—原材料及设备,中游—储能系统集成,下游—储能场景应用,如下图所示。

(1)上游:原材料及核心器件

上游是储能系统的成本核心,也是板块行情的“风向标”,核心构成包括储能电芯(占储能系统成本60%以上,绝对核心)、相关器件(连接器、散热件、消防、熔断器、机柜等辅材),以及电芯对应的上游锂电材料(锂/镍/钴、正负极、电解液、隔膜等)。

(2)中游:设备生产、系统集成与运维

中游是衔接上游原材料与下游应用场景的核心环节,完成从核心器件到可用储能系统的转化,分为两大核心模块:

核心设备生产:是储能系统的“硬件 + 软件核心”。包括模组/电池PACK /BMS(电池管理系统)、EMS(能量管理系统)、PMS(协调控制系统)、PCS(储能变流器)。

系统集成与运营维护:通过集成技术,将上游各类核心设备整合为完整、可落地的储能系统。

(3)下游:应用场景,产业链的需求终端与增长引擎

下游是储能产品的最终落地场景,决定了整个行业的市场空间与增长节奏,核心分为三大场景:

电源侧:主要配套风电、光伏等新能源发电站,核心解决新能源发电的间歇性、波动性问题,实现新能源电力的平稳消纳与并网,是国内储能装机的核心基本盘。

电网侧:服务于电网企业,主要用于电网调峰调频、峰谷负荷调节、应急备用,核心作用是保障电网运行的稳定性与安全性,需求受电网投资与电力政策驱动,确定性极强。

用户侧:面向工商业企业、家庭户用场景,核心利用峰谷电价差实现用电成本优化,同时兼顾备用电源、光伏自发自用等需求,是近年全球范围内需求增长最快、市场化程度最高的储能场景。

(二)储能各环节对应的申万二级行业

电化学储能产业链分上中下游,上游核心对应电池、小金属、电池化学品等申万二级行业;中游覆盖光伏设备、电网设备、电池、其他电源设备等行业,各环节壁垒与盈利差异显著;下游应用场景对应光伏、风电、电网设备、电力等行业。

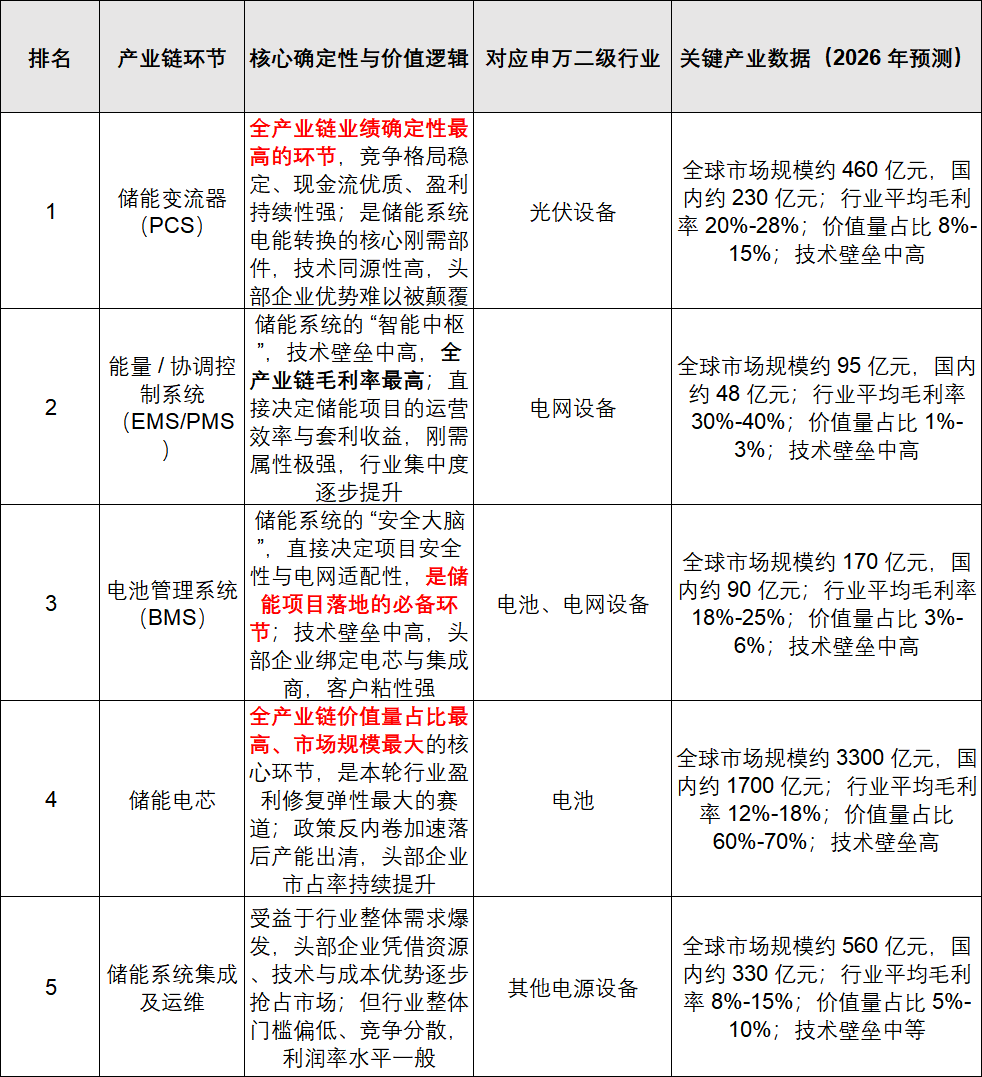

(三)储能产业核心环节分析

本次排序综合业绩兑现确定性、技术壁垒、行业竞争格局、盈利水平、价值量占比五大核心维度,优先筛选散户选股可重点关注的高价值、高确定性赛道。

注:上游电气件、电子件、结构件等配套环节因门槛低、竞争极度分散、盈利空间薄,确定性与价值量均较低,未列入核心排序。

(四)投资者储能行业中重点关注的申万二级行业

结合确定性、盈利性与流动性,可聚焦以下3个申万二级行业:

1.光伏设备:核心对应储能变流器赛道,是兼具“高盈利 + 高确定性 + 高景气” 的黄金赛道,行业头部企业业绩兑现能力强,波动相对可控。

2.电网设备:覆盖能量管理系统、协调控制系统及部分电池管理系统企业,受益于新型电力系统建设与储能智能化升级,刚需属性强,政策确定性高。

3.电池:覆盖储能电芯与核心电池管理系统企业,是储能行业规模最大、弹性最高的赛道,重点关注技术领先、海外订单饱满、产能布局合理的头部企业。

在以上3个申万二级行业中:

优先关注:电池(弹性最大)、光伏设备(确定性最高)这两个价值量最高的2个,它们是储能行情的核心领涨方向。

其次关注:电网设备(BMS/EMS)、其他电源设备(头部集成商)。

尽量回避:低壁垒的上游电气件、结构件环节,容易被价格战拖累利润。

五、储能板块行情走势跟踪分析

储能是十五五规划明确的六大新兴支柱产业,战略地位从配套升级为新型电力系统核心刚需。国内大储、海外户储需求爆发,装机增速持续超预期,打开长期成长空间,板块行情走势值得中长期持续跟踪。

根据麒麟趋势走势分析来看,【储能概念】板块在前面走出了两轮主升行情后,随后跟随大盘一起进入了调整期,当前随着大盘企稳,储能概念板块也强势企稳反弹。

从大师线分析来看,当前短期大师线和中期大师线已站上长期大师线,且今天再次出现拐点信号,值得重点关注。等待后市短期大师线翻红、确立三周期共振信号后,可以在储能概念板块中寻找符合三周期共振个股的交易机会。

最后,在实际操作过程中,大家一定要切记,严格按照战法操作,等待大师线交易系统出现交易信号后,再考虑是否跟进,千万不要盲目追高。介入后,若走势不及预期,也要严格按照战法的要求执行止损。

六、储能核心方向及标的

(一)储能电芯/电池系统集成

电芯是储能系统的“心脏”,是全产业链中对需求、政策敏感的环节,也是本轮行情盈利修复弹性大的赛道。

亿纬锂能:全球储能电芯头部企业,628Ah 大电芯技术领先,大储 + 户储全场景覆盖,海外订单饱满,储能业务成为核心增长引擎。

所属行业:电池

南网能源:背靠南网,工商业储能系统集成能力强,电芯集采成本优势明显;布局锂电/钠电多路线,配套 EMS/BMS,适配用户侧调频与套利场景。

所属行业:电力

(二)储能变流器

储能变流器是储能系统电能转换的核心部件,是储能产业链中竞争格局稳定高、现金流优、盈利持续性强的环节。

科华数据:数据中心 + 储能双赛道,UPS与PCS技术同源,工商业/IDC储能优势显著。

所属行业:其它电源设备

上能电气:光伏逆变器出货量全球前四,储能变流器出货量国内前二。

所属行业:光伏设备

(三)电池管理系统

储能系统的“大脑”,直接决定储能项目的运营收益与电网适配性,是项目落地的必备环节。

宁德时代:全球储能 BMS头部企业,全场景储能BMS市占率领先。

所属行业:电池

提示:以上梳理出来的标的仅为产业逻辑、基本面、行业景气度客观梳理与数据整理,不构成任何个股买卖,具体的买卖点,需要结合战法。

风险提示

产能过剩、价格战反复、海外政策变动等潜在风险

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02