4月24日板块追踪:全栈适配国产算力,DeepSeek V4 事件拆解

2026/4/24 21:29:15

核心观点

今天(4 月 24 日),DeepSeek(深度求索公司)发布了新一代大模型V4预览版,还免费开源了。这是国内第一个从头到尾、专门给国产芯片设计的万亿级别大模型,相当于国产AI算力从“能用”正式变成“好用”,是个重要里程碑。

简单来说就是,以前国产AI芯片跑大模型又慢又费电,现在DeepSeek V4 直接把这个问题解决了,国产算力能大规模商用赚钱了。

DeepSeek V4 的发布,会直接带动国产AI算力芯片、服务器、先进封装、高速互联等环节的订单爆发。机构预测2026年国内AI芯片市场规模将达到3230 亿元,国产厂商市场份额有望实现翻倍增长,产业链景气度将持续超预期,后市重点聚焦 5 大投资方向:

(1)国产AI算力芯片:直接受益,业绩弹性大

(2)昇腾生态整机与服务器厂商:订单直接落地,业绩兑现快

(3)先进封装与HBM配套:算力性能核心,产能瓶颈环节

(4)高速光模块与CPO:算力互联核心,带宽瓶颈突破

(5)算力软件与生态适配厂商:大模型国产适配加速,业务量将快速增长

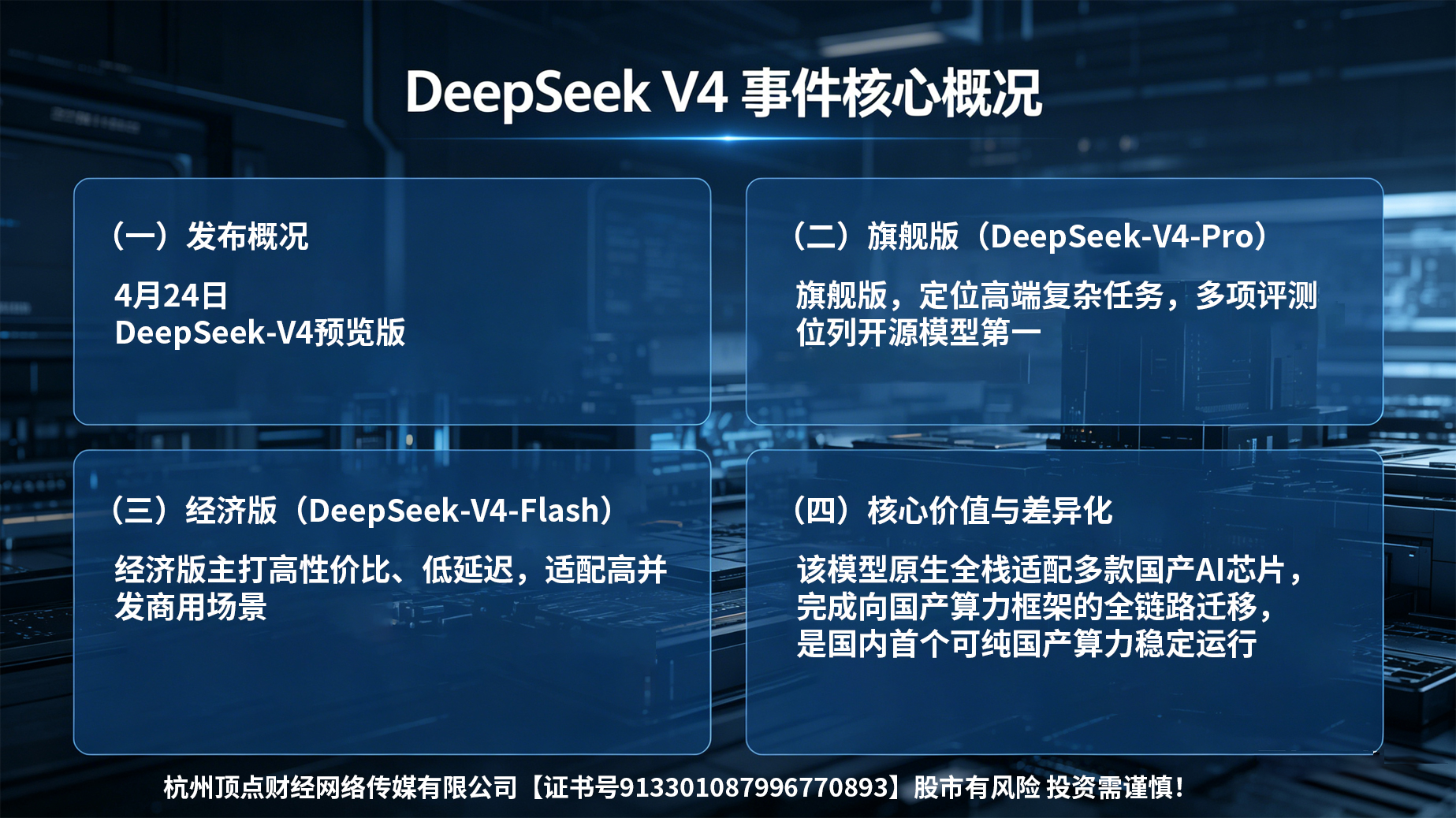

一、这次发布到底是什么事?

DeepSeek今天出了两个新版本的AI大模型,都用了更高效的混合专家架构,简单说就是模型只调用干活需要的算力模块,不用全量启动,又快又省电。

(1)DeepSeek-V4-Pro(高端版)

参数超级大,能处理超长文本(100万字上下文的文本);代码、数学、智能体能力很强,接近国外顶级模型水平。

(2)DeepSeek-V4-Flash(性价比版)

参数小,但速度更快、更便宜;适合大量用户同时使用,商用成本低。

(3)关键的亮点

本次发布的V4模型,主要有以下三个亮点:

原生适配国产芯片:大模型不是先适配国外芯片,再勉强改成国产能用,而是从一开始就为华为昇腾、海光、寒武纪等国产芯片设计。

性能炸裂:在华为昇腾芯片上,速度比早期版本快35倍,耗电少40%,单卡能力是英伟达H20的2.87倍。

长文本标配:100万字上下文将成为所有官方服务的标配,把长文本能力从高端付费功能,变成了行业基础配置。

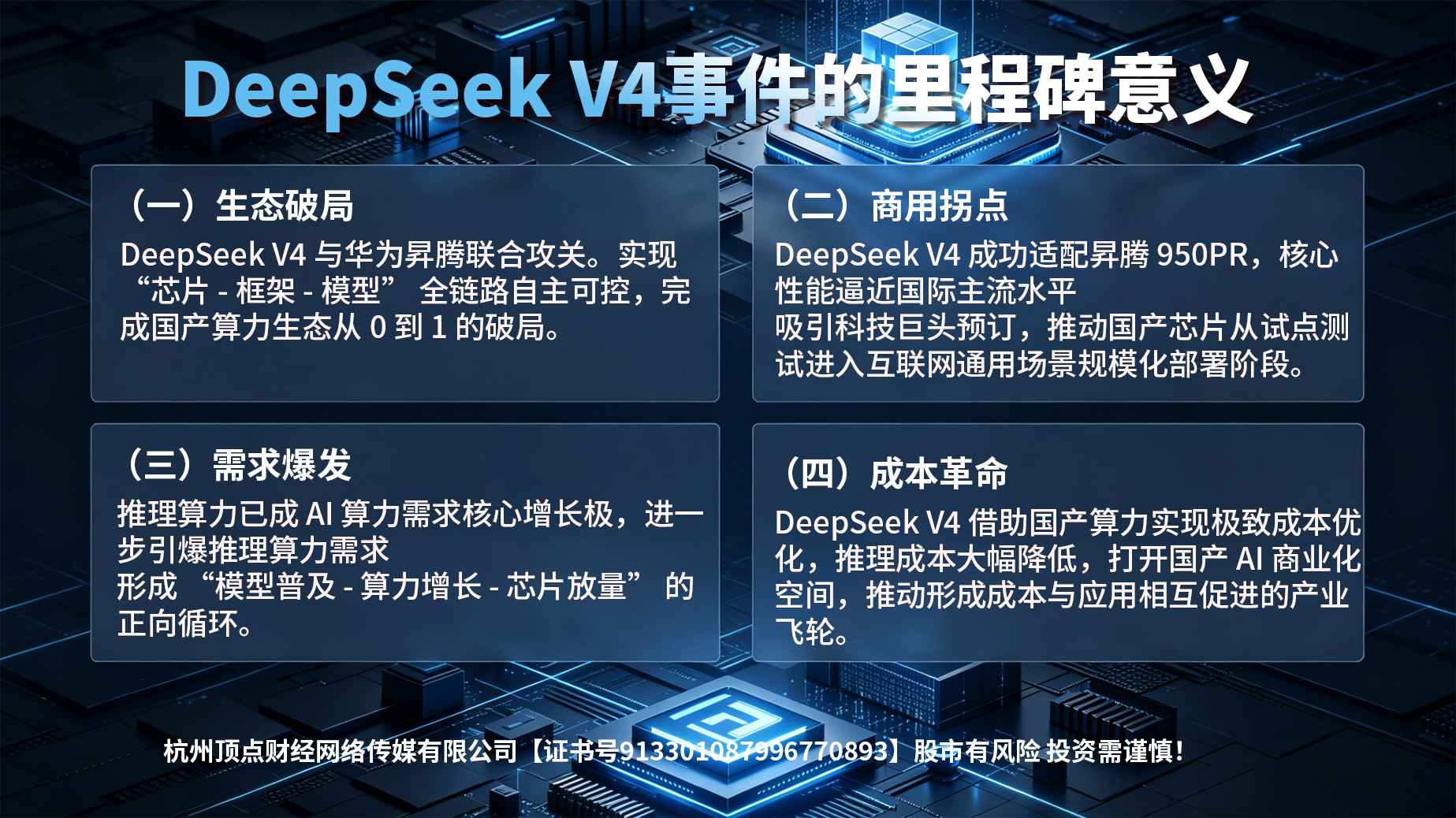

二、这件事为什么很重要?

(一)打破国外技术垄断

以前国产AI芯片最大问题不是硬件差,而是被英伟达生态绑定,国内模型大多先适配国外再转国产,又慢又损性能。

现在DeepSeek V4和华为一起优化,迁移时间从几个月缩到几小时,国产算力形成完整自主链条,不怕被卡脖子。

(二)国产芯片从试点变大规模商用

以前国产芯片只在政务、金融小范围测试,互联网大厂不敢大量买。

现在DeepSeek V4 验证了性能,阿里、字节、腾讯已经预订几十万片昇腾芯片,华为2026年出货目标大幅上调,国产芯片正式进入通用市场大规模使用。

(三)推理算力需求暴增

随着AI智能体、多模态应用的普及,推理算力(就是我们问AI问题、AI生成内容的过程,是当前AI最主要的算力消耗场景)已经取代训练算力,成为 AI 算力需求的核心增长极。数据显示,2026年国内推理算力需求占比将升至70%以上,单日文本调用量已经突破140万亿,比2025年底增长了40%。

DeepSeek V4开源 + 长文本 + 高性价比,这会大幅降低AI应用的落地门槛,会让更多企业、开发者用起来,算力需求越用越多,形成良性循环。

(四)AI 使用成本大降

AI商业化最大的瓶颈之一,就是高昂的推理成本。DeepSeek V4 在国产算力的加持下,实现了极致的成本优化:推理成本仅为 GPT-4的七十分之一,和前代V3模型持平的同时,性能实现了指数级提升。

成本的大幅下降,彻底打开了国产 AI 的商业化空间。

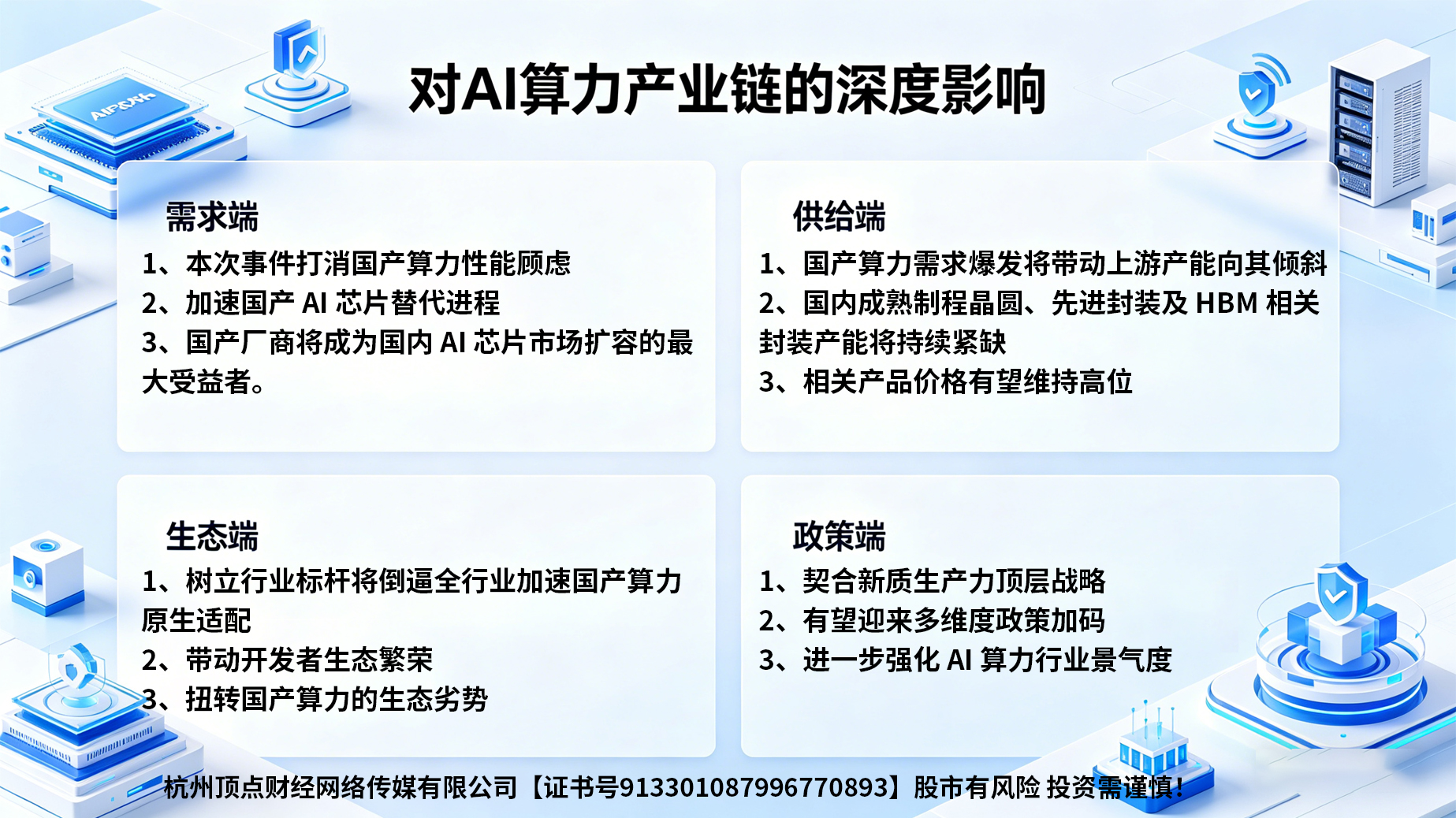

三、对 AI 算力行业的影响

本次事件将从需求、供给、生态、政策四大维度,对 AI 算力产业链产生深远影响,加速行业格局重构。

(一)需求端:国产芯片订单或将爆涨

本次事件彻底打消了下游客户对国产算力的性能顾虑,会加速国产AI芯片的替代进程。根据赛迪顾问数据,2025年国内AI加速卡市场,国产厂商市占率仅14.7%;机构预测2026年国产芯片在推理市场的市占率有望突破35%,训练市场市占率达到20%,全年出货量实现翻倍增长。

(二)供给端:产能向国产算力倾斜

需求爆发会带动上游产能的结构性调整,会优先保障国产算力芯片的生产需求,芯片制造相关产能供不应求的格局会持续加剧。

AI芯片的性能提升,高度依赖先进封装和高带宽存储芯片,本次 V4 的性能优化,正是基于先进封装带来的高带宽优势。目前国内先进封装产能有限,通富微电、长电科技等头部封测厂商 2026 年的产能已经基本被预订,存储芯片相关封装产能持续紧张,价格有望维持高位。

(三)生态端:全行业跟着适配

DeepSeek V4 的成功,给国内大模型厂商树立了标杆。为了规避海外芯片断供风险,百度、阿里、腾讯、智谱AI等头部大模型厂商,都会加速推进模型对国产算力平台的原生适配,从“反向适配”转向“原生开发”,进一步完善国产算力框架的生态。

(四)政策端:国家大力支持

本次事件完全契合国家把“集成电路 + AI”作为新质生产力核心的顶层战略,是“国芯 - 国模 - 国用”全链条自主可控的典型落地案例。

后续有望迎来更多政策支持,包括政府采购向国产算力倾斜、大基金三期资金重点投放、智算中心专项债配套、税收优惠等,进一步强化行业景气度。

四、产业链核心受益环节与标的梳理

本次 DeepSeek V4 发布是国产AI算力产业的里程碑事件,标志着国产替代从技术验证阶段正式进入规模化商用阶段,产业链景气度将持续上行,业绩兑现确定性大幅提升。后市紧密关注以下五大核心环节的投资机会。

(一)核心环节一:国产AI算力芯片(直接受益,业绩弹性大)

核心逻辑:大模型原生适配直接打破市场质疑,下游订单集中释放,出货量与市占率将迎来翻倍式增长,是本次事件的核心受益环节。

核心标的

寒武纪:国产 AI 加速芯片头部企业,思元系列原生适配 DeepSeek V4,覆盖训练推理全场景。

所属行业:半导体

所属概念:芯片概念、AI算力芯片

海光信息:国内 DCU 头部企业,深度兼容 DeepSeek V4,性能对标国际主流,AI 算力核心标的。

所属行业:半导体

所属概念:芯片概念、AI算力芯片

(二)核心环节二:昇腾生态整机与服务器厂商(订单直接落地,业绩兑现最快)

核心逻辑:算力芯片的出货最终通过整机服务器落地,昇腾生态整机厂商是华为的核心渠道,直接承接智算中心、互联网大厂的批量订单,业绩兑现的确定性与时效性最强。

核心标的

神州数码:华为昇腾核心整机 + 分销,深度适配 DeepSeek 大模型,智算交付能力领先

所属行业:IT服务

所属概念:华为海思概念、华为昇腾

浪潮信息:国内服务器市占率第一,昇腾生态核心伙伴,全系列 AI 服务器适配 V4 大模型。

所属行业:计算机设备

所属概念:华为昇腾、国产软件

拓维信息:华为昇腾全栈战略伙伴,兆瀚 AI 服务器适配 V4,中西部智算建设核心供应商

所属行业:软件开发

所属概念:华为昇腾、云计算

(三)核心环节三:先进封装与HBM配套(算力性能核心,产能瓶颈环节)

核心逻辑:AI 芯片性能提升高度依赖先进封装与 HBM 高带宽内存,需求爆发叠加产能紧缺,相关厂商将持续受益于量价齐升。

核心标的

通富微电:国内先进封装头部企业,华为昇腾芯片核心封测厂商,Chiplet/HBM 技术国内领先

所属行业:半导体

所属概念:先进封测、华为海思概念

雅克科技:半导体材料头部企业,深度供货昇腾封装材料,HBM 前驱体国产替代核心标的。

所属行业:半导体

所属概念:芯片概念、高带宽存储器HBM

(四)核心环节四:高速光模块与CPO(算力互联核心,带宽瓶颈突破)

核心逻辑:百万上下文大模型对算力互联带宽提出了极高要求,V4 的规模化部署将带动 800G/1.6T 高速光模块、CPO 技术的需求爆发,是智算中心建设的核心刚需。

核心标的:

中际旭创:全球高速光模块头部企业,1.6T/CPO 技术领先,配套昇腾智算高速互联需求

所属行业:通信设备

所属概念:CPO、光芯片

光迅科技:国内光模块头部企业,华为核心供应商,800G/1.6T 产品批量供货昇腾智算集群

所属行业:通信设备

所属概念:CPO、光芯片

(五)核心环节五:算力软件与生态适配厂商

核心逻辑:全行业大模型国产适配加速,将带来海量的算子优化、框架适配、迁移部署需求,相关软件厂商业务量将快速增长。

核心标的

润和软件:华为昇腾鸿蒙双生态伙伴,完成 DeepSeek V4 适配,提供全栈 AI 解决方案

所属行业:IT服务

所属概念:华为昇腾、云计算、国产软件

常山北明:华为生态核心服务商,深度适配 DeepSeek 大模型,昇腾算子优化能力领先

所属行业:IT服务

所属概念:华为昇腾、云计算、国产软件

风险提示

大模型商业化落地不及预期风险

海外出口管制进一步升级风险

市场竞争加剧风险

技术迭代不及预期风险

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02