4月23日A股复盘:三大指数高开低走,消费能源护盘,科技赛道集体回调

2026/4/23 17:48:35一、近期重大政策 / 事件解读

(一)货币政策

央行开展 5 亿元 7 天期逆回购操作,公开市场零投放零回笼

今天央行以固定利率、数量招标方式开展 5 亿元 7 天期逆回购操作,操作利率 1.4%。今日有 5 亿元逆回购到期,对冲后公开市场实现零投放、零回笼。短期内资金面没有明显收紧信号,预计还是会维持宽松水平。

(二)产业动向

1. 两部门推进服务贸易标准化,深度融合 AI、VR 新技术

商务部、市场监管总局印发《服务贸易标准化工作行动计划(2026—2030 年)》,重点推进软件信息服务、数字贸易、数据安全等标准建设,探索 AI、虚拟现实融合的服务场景标准,用人工智能赋能服务贸易,加快完善数字贸易发展环境。

2. 中科院黑磷快充电池关键技术突破,开辟全新技术路径

中科院团队攻克黑磷负极技术瓶颈,研发出黑磷负极软包电池,能量密度达 282 瓦时 / 千克,10 分钟可充至 80% 容量,循环稳定性优异,为快充动力电池、电网储能装备升级提供核心技术支撑。

3. 特斯拉第三代人形机器人官宣:年中亮相、7-8 月投产

特斯拉官方宣布,第三代 Optimus 人形机器人年中亮相,2026 年 7-8 月正式投产,2027 年投入外部场景应用;该机器人全新设计供应链,规划年产百万台,马斯克看好其成为公司核心价值增长点。

(三)国际事件

中东地缘摩擦升温,全球市场集体承压

美伊局势再度趋紧,外围资本市场全面走弱,亚太股市冲高回落、高位回调,欧美股指期货同步快速下挫。美国要求在伊朗公民立即离境,美军在中东部署全面军力,霍尔木兹海峡被马士基确认 “紧紧关闭”,美伊和谈陷入停滞,地缘风险不确定性大幅增加,市场避险情绪快速抬头。叠加全球指数短期累计涨幅较高,重磅央行会议临近,场内资金止盈离场意愿攀升,多重因素共振压制全球行情。

二、A 股行情复盘

(一)整体表现:高开低走放量调整,超 4000 家个股下跌

指数表现:

今日 A 股三大指数全线高开低走收跌,上证指数跌 0.32% 报 4093.25 点,深证成指跌 0.88% 报 15043.45 点,创业板指跌 0.87% 报 3720.25 点,北证 50 大跌 3.04% 报 1378.03 点。

市场情绪:

全市场成交额 28231 亿元,较上日放量 2443 亿元;全市场超 4000 家个股下跌,仅消费、能源板块逆势护盘,市场做多情绪全面降温。

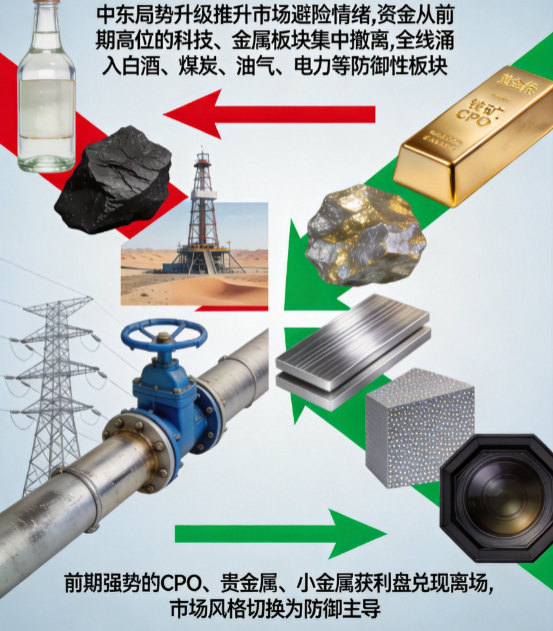

(二)资金流向:资金扎堆防御板块,科技成长全线撤退

1. 主力资金流向

净流入靠前板块:白酒、煤炭开采加工、油气开采及服务、电力、燃气

净流出靠前板块:贵金属、小金属、金属新材料、非金属材料、光学光电子

2. 资金逻辑

中东局势升级推升市场避险情绪,资金从前期高位的科技、金属板块集中撤离,全线涌入白酒、煤炭、油气、电力等防御性板块;前期强势的 CPO、贵金属、小金属获利盘兑现离场,市场风格切换为防御主导。

(三)行业板块走势

领涨板块:消费 + 能源逆势护盘,防御属性凸显

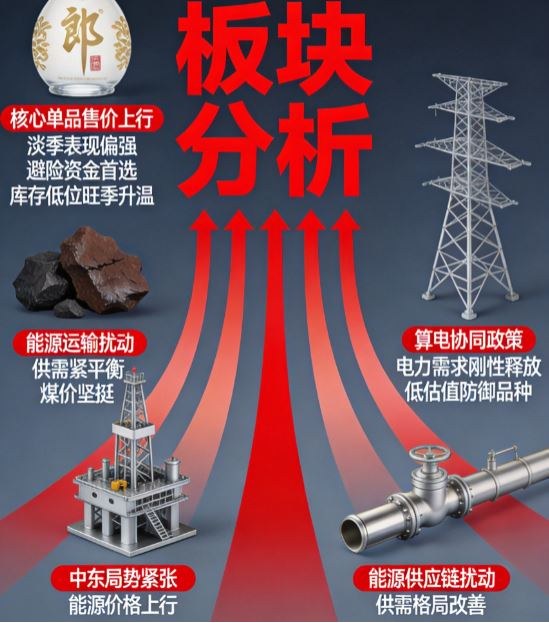

1. 白酒

催化逻辑:白酒板块早盘强势领涨,一方面核心单品终端售价稳步上行,行业淡季表现偏强;另一方面地缘波动引发避险需求,白酒凭借稳健属性成为资金防御选择。叠加个股涨停提振板块情绪,酒企库存低位、旺季预期升温,多方利好推动板块逆势上行。

2. 煤炭开采加工

催化逻辑:霍尔木兹海峡封锁扰动全球能源运输,能源供给预期收紧,叠加算电协同带动用电需求攀升,叠加线路检修、进口缩减,国内煤炭库存偏低,供需维持紧平衡,支撑煤价坚挺,带动板块震荡走强。

3. 油气开采及服务

催化逻辑:中东局势紧张、海峡关闭引发能源供给担忧,国际能源价格预期上行,板块震荡走强。

4. 电力

催化逻辑:工信部持续推进算电协同政策研究与标准制定,算力中心作为 “用电大户”,电力需求持续刚性释放;叠加能源稳增长政策发力,电力板块作为低估值防御品种,获资金布局。

5. 燃气

催化逻辑:全球能源供应链扰动,燃气供需格局改善,板块跟随能源链同步走强。

领跌板块:科技 + 金属集体回调,高位资金兑现

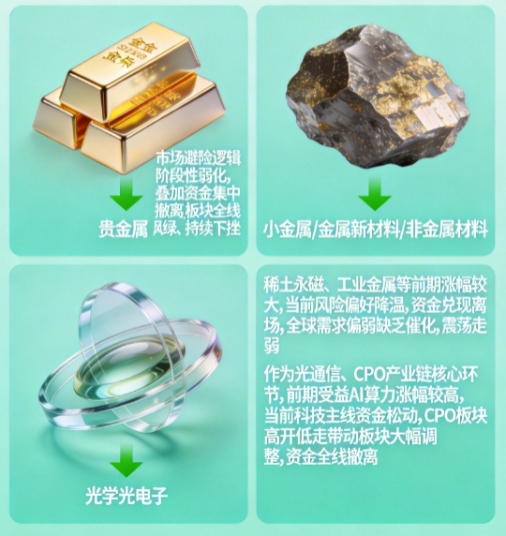

1. 贵金属

催化逻辑:市场避险逻辑阶段性弱化,叠加资金集中撤离,板块全线飘绿、持续下挫。

2. 小金属 / 金属新材料 / 非金属材料

催化逻辑:稀土永磁、工业金属等小金属板块前期受益 AI、新能源催化涨幅较大,当前市场风险偏好降温,资金集中兑现离场;同时全球需求预期偏弱,板块缺乏新增催化,震荡走弱。

3. 光学光电子

催化逻辑:作为光通信、CPO 产业链核心环节,前期受益 AI 算力爆发累计涨幅较高,当前科技主线资金抱团松动,CPO 板块高开低走带动光学光电子板块大幅调整,资金全线撤离。

(三)概念题材走势

1. 芯片概念

三星、海力士原材料采购中断,氦气、靶材等上游材料持续涨价,国产替代逻辑支撑板块局部活跃。

2. 算力租赁

今年以来高端 GPU 租约价格持续上涨,头部算力租赁企业营收、订单双爆发;叠加中办、国办节能降碳政策重磅催化,工信部披露国内智能算力规模达 1882 EFLOPS,AI 推理需求拐点已至,算力租赁进入量价齐升高景气周期,成为科技赛道中少数逆势活跃的题材。

3. 电力概念

工信部算电协同政策持续推进,算力基础设施用电需求爆发式增长,绿电直连、源网荷储加速落地,电力板块受益刚性需求 + 政策双重催化,走势相对抗跌。

三、天时指标与后市总结

今天 A 股呈现高开低走、放量调整、防御护盘的格局,早盘高开后快速跳水,全天弱势震荡,前期强势的科技、金属赛道集体回调,仅白酒、煤炭、油气等防御板块逆势走强,市场情绪大幅降温,资金避险特征明显。

从天时指标来看,短中长三大指标全线同步回落:短线指标从 47 回落至 32,短期做多情绪快速退潮,市场进入震荡调整阶段;中期指标从 65 回落至 55,中期上行节奏明显放缓,支撑力度减弱;长期指标从 49 回落至 43,结束此前稳步抬升态势,中长期底部支撑有所松动。

整体来看,市场进入短弱蓄力、中缓承压、长升暂歇的震荡整固阶段,短期盘面波动风险加剧,量能放大但资金出逃,需要警惕高位板块补跌风险;中长期修复趋势虽然没有完全逆转,但节奏明显放缓,后续还是需要观察地缘局势、资金情绪能否企稳回升。

核心驱动上,中东局势升级是外部主要扰动,叠加前期科技板块获利盘集中兑现,引发市场调整;但国内流动性依旧宽松,算力等产业长期逻辑未变,本次调整属于情绪与资金面的阶段性释放。后市来看,市场仍以结构性行情为主,短期可关注电力等防御板块;等待情绪企稳后,继续布局算力、机器人、新能源等高景气赛道。

四、风险提示

1. 中东局势持续升级,引发全球资本市场大幅波动风险;

2. 霍尔木兹海峡长期封锁,能源价格剧烈波动风险;

3. 科技板块高位回调,资金抱团瓦解引发集体补跌风险;

4. 市场放量调整,热点轮动过快,操作难度显著加大风险;

5. 海外半导体供应链中断,传导至国内芯片板块风险。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02