4月23日板块追踪:政策+供给双约束倒逼国产替代,半导体材料全景梳理

2026/4/23 17:25:24核心观点

近期半导体材料板块强势领涨科技主线,4月以来累计涨幅近15%,虽然今天有所回调,但不改长期上行趋势,短期催化因素主要有如下两点:

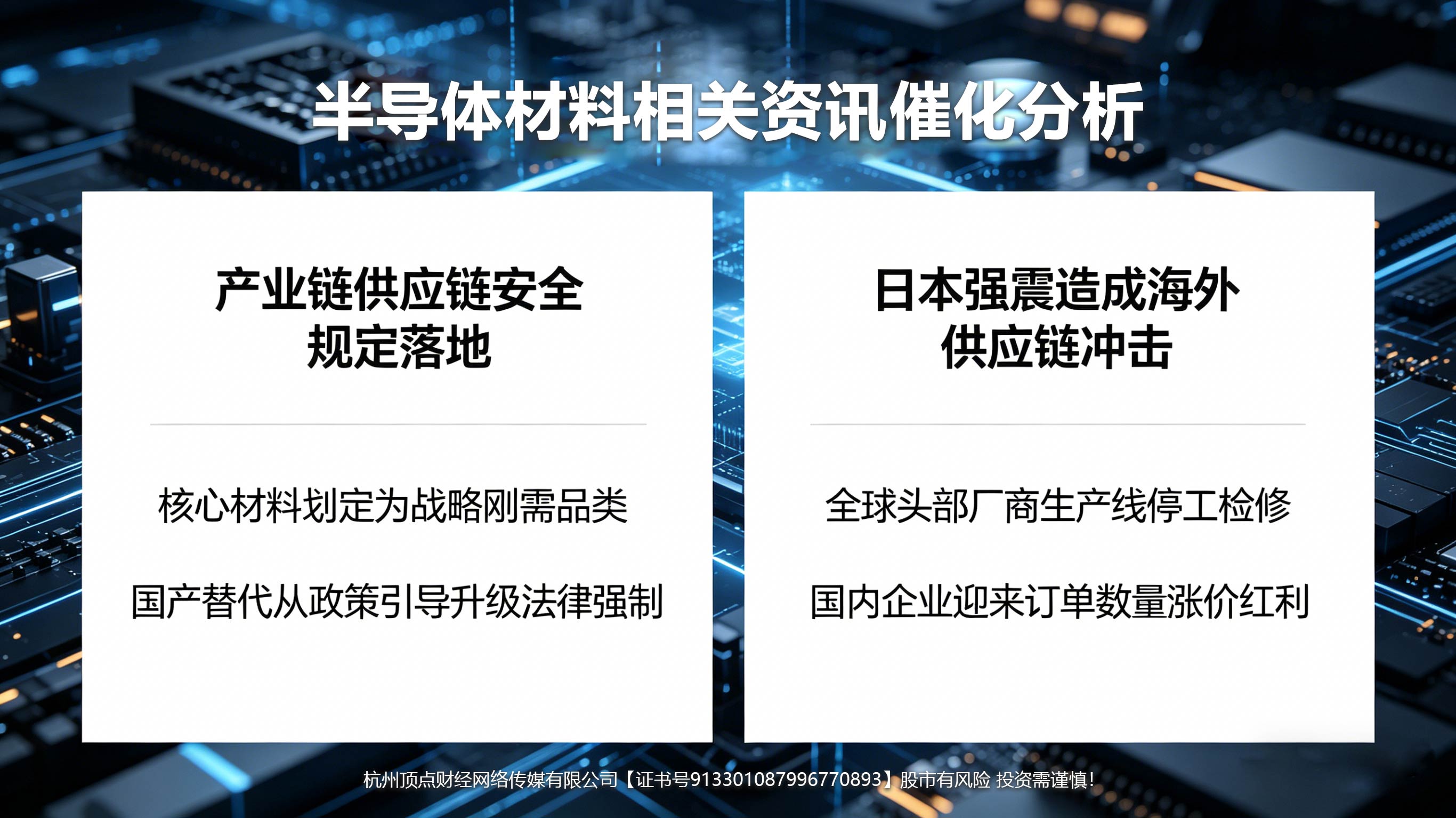

(1)强政策催化:4月22日《产业链供应链安全规定》正式落地,光刻胶、电子特气、CMP、靶材、硅片等半导体材料被明确列为“战略刚需”,从“鼓励替代”升级为“法律强制替代”。

(2)突发供给冲击:日本4月20日强地震,导致日本半导体材料企业停产,全球光刻胶/特气供给中断,海外供给越紧张,国产替代越急迫、订单越多。

十五五将半导体关键材料列为核心战略攻坚,推动全链条自主可控,叠加4 月22日《产业链供应链安全规定》强制替代,从制度上硬性倒逼国产替代。AI算力爆发驱动晶圆厂扩产,海外供给冲击(日本地震)加剧紧缺、推动全品类涨价。国产材料验证加速,国产替代空间广阔,业绩确定性强。

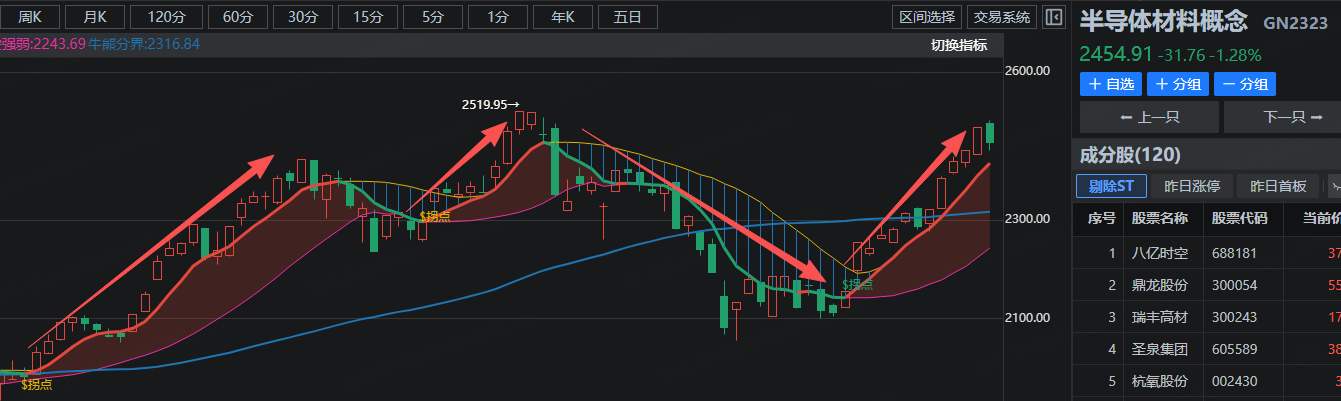

从大师线分析来看,【半导体材料概念】板块在低点出现拐点信号后,短期大师线(红线)翻红强势拐头向上,黄线消失,且突破长期大师线(蓝线),中期大师线(紫线)也强势拐头向上。

一、半导体材料相关资讯催化分析

(一)《产业链供应链安全规定》正式落地

4月22日《产业链供应链安全规定》正式施行,政策明确将光刻胶、电子特气、CMP、靶材等半导体核心材料划定为战略刚需品类。通过建立安全清单制度,硬性要求下游晶圆厂优先开展国产材料验证采购,限制单一境外供应链依赖,并将国产化率指标与产业补贴、集成电路税收优惠深度绑定,形成合规硬性约束。

半导体材料国产替代从过往政策引导,升级为法律强制要求,彻底改变行业采购逻辑。强制化导入要求大幅缩短国产验证周期,持续抬升本土材料渗透率,锁定2026-2028年行业业绩高确定性,长期打开核心材料国产化成长空间。

(二)日本强震造成海外供应链冲击

4月20日,日本发生强震,当地东京应化、信越化学、SUMCO 等全球头部半导体材料厂商生产线停工检修,高端ArF光刻胶、硅片、电子特气产能受限。叠加国内关键原材料出口管制,海外特气等产品供给进一步收缩,行业交期拉长、现货价格大幅上涨。

全球半导体材料供给格局持续紧张,海外断供风险凸显。下游晶圆厂为保障供应链稳定,主动扩容国产二供、三供体系,加速导入本土替代产品。国内材料企业迎来短期订单放量 + 产品涨价双重红利,替代进程进一步提速。

二、半导体材料行业政策确定性分析

十五五规划将半导体材料行业推至国家战略的核心位置,叠加配套法规与产业政策形成的全维度闭环,行业政策确定性达到历史高级别。

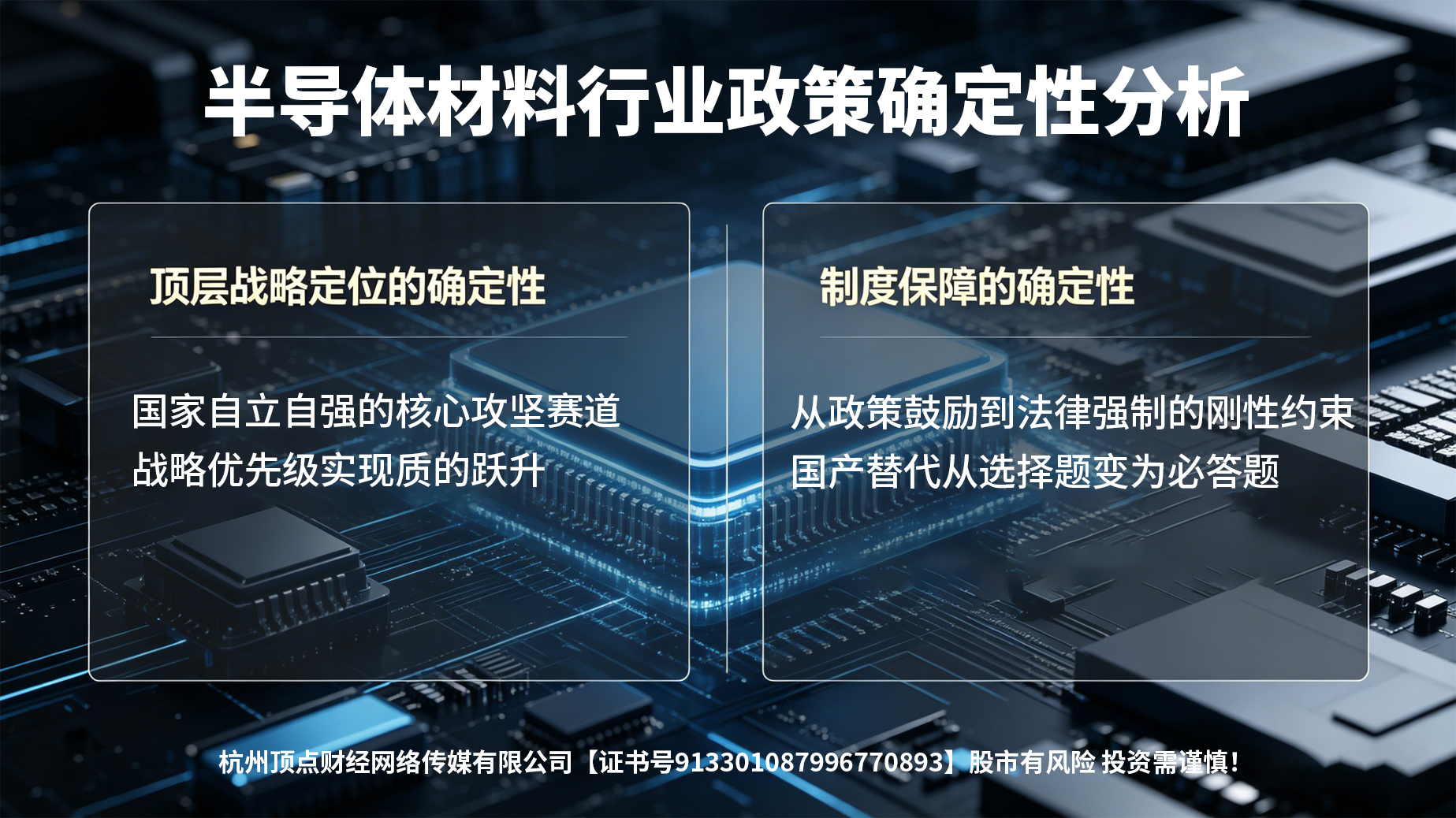

(一)顶层战略定位的确定性:国家自立自强的核心攻坚赛道

十五五规划从国家发展全局层面,为半导体材料划定了不可动摇的战略地位,彻底明确了产业发展的顶层方向。

十五五规划明确半导体材料是集成电路产业自主可控的底层根基,将其从“产业链配套环节”升级为“卡脖子核心突破点”,在新材料专项规划中被列为首要核心攻坚赛道,彻底摆脱了过往“重制造、轻材料”的政策侧重,战略优先级实现质的跃升。

(二)制度保障的确定性:从“政策鼓励”到“法律强制”的刚性约束

4月22日正式施行的《产业链供应链安全规定》,与十五五规划形成战略协同,将光刻胶、电子特气、CMP、靶材、大尺寸硅片等半导体核心材料明确列为 “战略刚需”,通过安全清单制度、强制国产导入、供应链多元化要求三大硬约束,将十五五规划的“自主可控目标”转化为具备法律效力的强制要求。

政策明确晶圆厂必须优先采购、验证国产材料,禁止单一依赖境外供应商,同时将国产化率指标与项目审批、政府补贴、税收优惠深度绑定,从制度上倒逼产业去依赖,让国产替代从“选择题”变为“必答题”。

(三)目标与路径的清晰确定性:品类、路线、节点全维度明确

十五五规划对半导体材料行业的发展,并非模糊的方向性指引,而是明确了具体攻坚品类、技术路线图、时间节点、实施模式,政策落地具备清晰可执行的路径,不存在方向摇摆的不确定性。

三、半导体材料行业景气度分析

当前半导体材料行业处于高景气度上行周期,需求端爆发、供给端持续紧缺、产业端国产替代加速形成三重共振,景气度具备强确定性与中长期持续性。

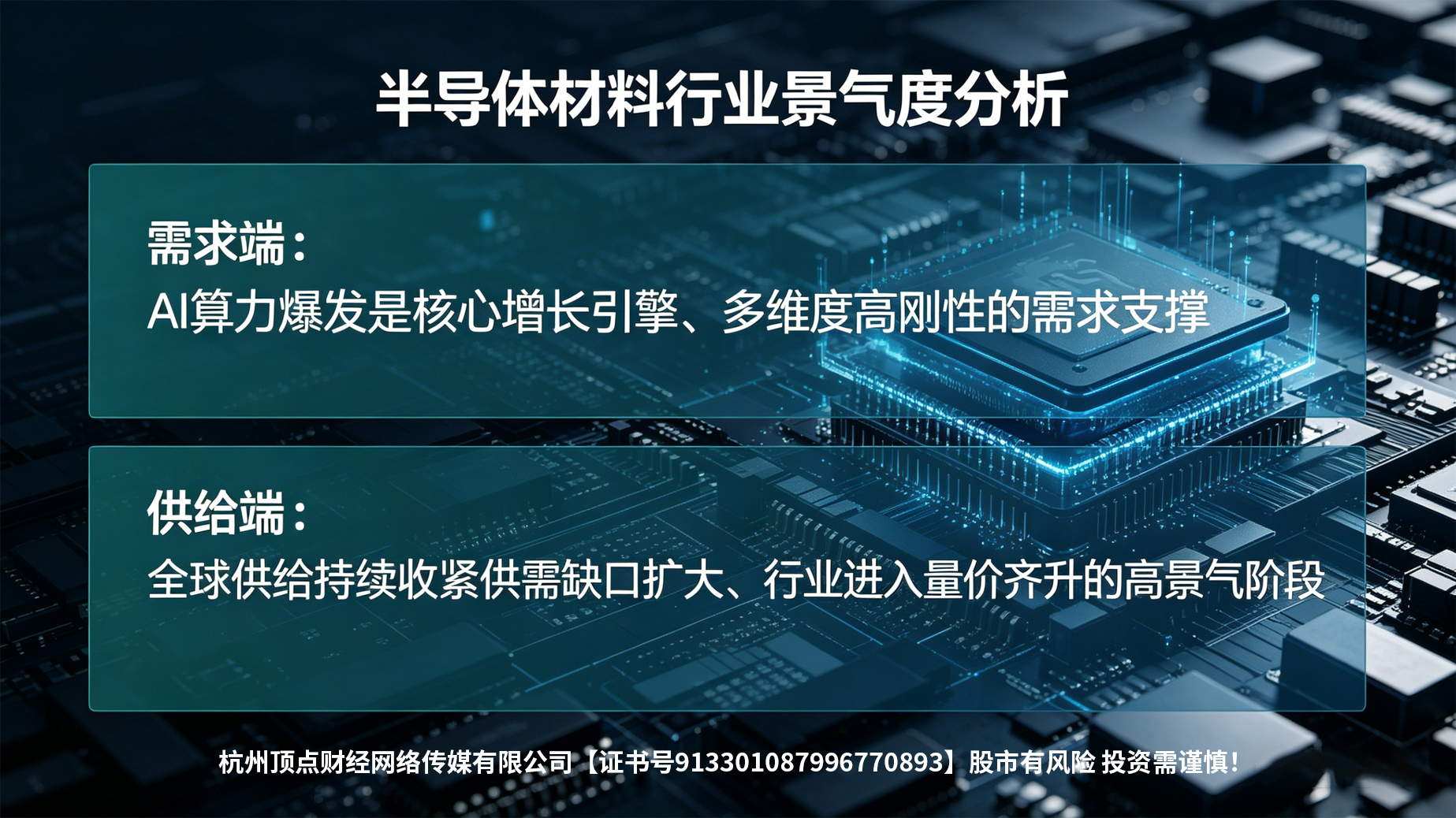

(一)需求端:多赛道共振,需求持续超预期,筑牢景气底层支撑

AI算力爆发是核心增长引擎,2026年全球AI服务器出货量预计同比增长超 120%,单台AI服务器的芯片材料需求是传统服务器的8-10倍,HBM、先进制程 AI 芯片的大规模扩产,直接拉动光刻胶、电子特气、CMP、靶材等全品类材料需求激增。

国内晶圆厂持续扩产,月产能从2025年300万片增至2026年450万片,本土材料需求年增速超20%,叠加汽车电子、军工、工业控制等成熟制程需求稳步增长,以及全球晶圆厂安全库存补库需求,形成多维度、高刚性的需求支撑。

(二)供给端:全球供给持续收紧,供需缺口扩大,量价齐升强化景气度

当前行业核心材料整体供需缺口普遍超40%,高端光刻胶、大尺寸硅片等品类缺口更是突破70%。

一方面,日本4月20日强震导致东京应化、信越化学等全球头部材料厂商停产检修,高端ArF光刻胶、高纯电子特气等核心品类全球供给收缩,产品交期大幅拉长,现货价格显著上涨;另一方面,半导体核心材料产能高度垄断于日美欧企业,扩产周期普遍长达1-3年,海外巨头资本开支保守,产能弹性严重不足,即便当下启动扩产,新增产能也要到2027-2028年才能集中释放。

叠加海外对华高端材料出口管制、国内关键原料出口管控的双向影响,行业供需紧平衡格局将长期延续,支撑产品价格持续上行,行业进入量价齐升的高景气阶段。

(三)产业端:国产替代加速落地,产业生态完善

十五五规划将半导体关键材料列为核心战略攻坚领域,叠加《产业链供应链安全规定》的刚性约束,国产替代从政策鼓励升级为法律强制,倒逼下游晶圆厂大幅缩短国产材料验证周期、优先采购本土产品,同时将国产化率指标与产业补贴、税收优惠深度绑定,为替代进程提供了全维度政策保障。

四、半导体材料各细分领域全景梳理

(一)半导体全产业链

半导体产业链分:上游的材料和设备、中游制造、下游应用。

今天我们不对半导体全产业链展开论述,就着重讨论半导体材料。

(二)半导体材料分类

半导体材料是芯片制造与封测的核心基石,按产业链环节可清晰划分为前端制造材料与后端封装材料两大类。

前端制造材料聚焦晶圆制造核心工序,是决定芯片性能与良率的关键。

硅片作为晶圆制造的基底材料,是所有芯片的“母体”;

溅射靶材通过磁控溅射实现薄膜元素的精准铺设;

光刻胶承担掩膜图形转移的核心使命,搭配高纯化学试剂、电子气体、掩膜版等,完成光刻、刻蚀、氧化等精细制程。

CMP抛光液和抛光垫则通过化学与物理作用实现晶圆表面平坦化,化合物半导体作为新一代半导体基底,还为高端芯片研发提供了新方向

后端封装材料侧重芯片的保护、互联与支撑,保障芯片的稳定性与功能性。

封装基板、引线框架承担芯片与电路板的连接、物理支撑及散热功能;

陶瓷封装体提供绝缘保护,键合金属线则实现芯片、引线框架与基板间的电气连接,共同完成芯片的封装成型。

(三)半导体材料国产化率

我国半导体材料国产化率呈现明显的梯队分化,整体呈现“低端高、高端低”的格局。

硅片:国产化率极低,仅约10%-55%,且主要集中在8英寸及以下成熟制程,12英寸大硅片高度依赖进口,是当前最核心的“卡脖子”环节之一。

电子特气、CMP 抛光液:国产化率相对较高,分别达到约60%和晶圆厂自产为主,在成熟制程中已实现较好的自主供应。

光刻胶、掩膜版:国产化率处于中低水平,分别约为20%-30%和约25%,尤其是高端ArF、EUV光刻胶仍依赖进口,是国产替代的关键突破口。

高纯化学试剂、溅射靶材、湿电子化学品:国产化率约在30%-50%区间,部分细分领域已实现突破,但在纯度、稳定性等高端指标上仍与国际巨头有差距。

封装基板、引线框架、键合丝:作为后端封装材料,国产化率相对较高,约在20%-40%,随着先进封装需求爆发,国产替代空间依然广阔。

整体来看,我国半导体材料在成熟制程领域已具备一定自主能力,但在先进制程(14nm 及以下)所需的高端材料上,对外依赖度依然很高,国产替代的任务依然艰巨。

(四)半导体材料价值量占比

硅片以37%的占比稳居第一大核心品类,是芯片制造的核心基底;

第二梯队为电子气体(13%)、掩膜版(12%),二者合计占比超四分之一,是制造环节刚需核心。

抛光材料、光刻胶配套化学品各占7%,湿化学品占6%,光刻胶占5%,靶材占2%,其余细分品类合计占比11%。其中光刻胶、靶材、电子气体等品类,均为海外垄断度高、国产替代空间广阔的核心卡脖子环节。

整体来看,半导体材料的价值量高度集中在硅片、电子气体、掩膜版、光刻胶四大核心环节,这也决定了国产替代的主战场和投资主线。

(五)半导体材料各细分所属申万行业

五、半导体材料板块行情走势跟踪分析

十五五将半导体关键材料列为核心战略攻坚,推动全链条自主可控,叠加4 月22日《产业链供应链安全规定》强制替代,从制度上硬性倒逼国产替代。AI算力爆发驱动晶圆厂扩产,海外供给冲击(日本地震)加剧紧缺、推动全品类涨价。国产材料验证加速,国产替代空间广阔,业绩确定性强,值得中长期持续跟踪。

根据【半导体材料概念】板块麒麟趋势图可知,在3月份受大盘回调影响,【半导体材料】板块也经历了一轮近17%的下跌调整,随后,随着外部美伊冲突局势明朗,半导体材料板块开启了一轮强势的反弹行情。

从大师线分析来看,【半导体材料概念】板块在低点出现拐点信号后,短期大师线(红线)翻红强势拐头向上,黄线消失,且突破长期大师线(蓝线),中期大师线(紫线)也强势拐头向上。

最后,在实际操作过程中,大家一定要切记,严格按照战法操作,等待大师线交易系统出现交易信号后,再考虑是否跟进,千万不要盲目追高。介入后,若走势不及预期,也要严格按照战法的要求执行止损。

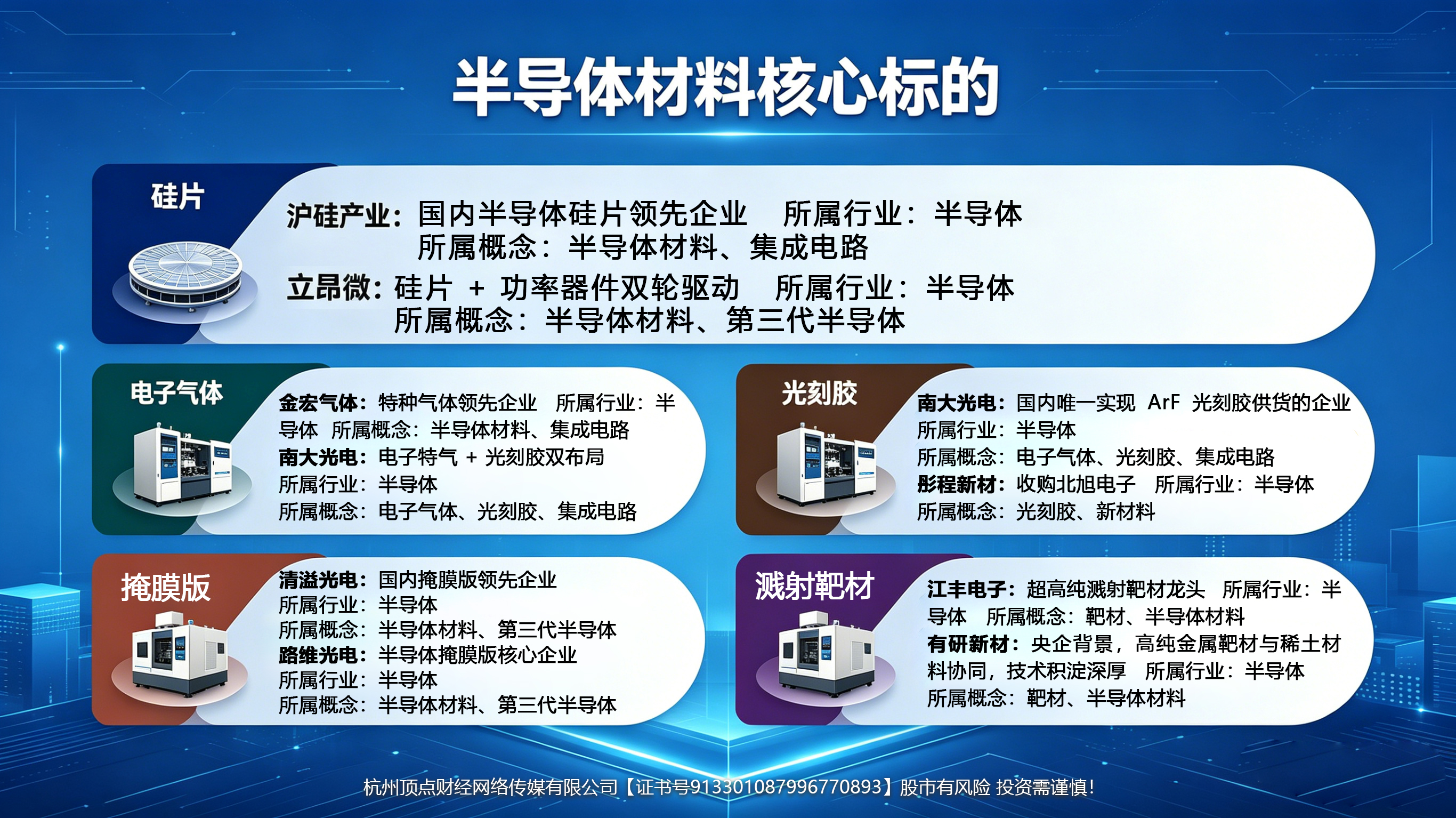

六、半导体材料核心标的

(一)硅片

沪硅产业:国内半导体硅片领先企业,覆盖 200mm/300mm 硅片,先进制程与大硅片国产化核心标的。

所属行业:半导体

所属概念:半导体材料、集成电路

立昂微:硅片 + 功率器件双轮驱动,12 英寸硅片产能持续释放,成熟制程供应能力突出

所属行业:半导体

所属概念:半导体材料、第三代半导体

(二)电子气体

金宏气体:特种气体领先企业,品类齐全,高纯氨、硅烷等产品通过头部晶圆厂验证

所属行业:半导体

所属概念:半导体材料、集成电路

南大光电:电子特气 + 光刻胶双布局,ArF 光刻胶与高纯磷烷 / 砷烷协同发力

所属行业:半导体

所属概念:电子气体、光刻胶、集成电路

(三)光刻胶

南大光电:ArF 光刻胶量产突破,国内唯一实现 ArF 光刻胶供货的企业

所属行业:半导体

所属概念:电子气体、光刻胶、集成电路

彤程新材:收购北旭电子,光刻胶业务补齐,PCB 光刻胶与半导体光刻胶双轮驱动

所属行业:半导体

所属概念:光刻胶、新材料

(四)掩膜版

清溢光电:国内掩膜版领先企业,聚焦平板显示与半导体领域,高世代产品突破

所属行业:半导体

所属概念:半导体材料、第三代半导体

路维光电:半导体掩膜版核心企业,先进制程掩膜版研发与供货能力领先

高纯化学试剂

所属行业:半导体

所属概念:半导体材料、第三代半导体

(五)溅射靶材

江丰电子:超高纯溅射靶材龙头,铜 / 铝 / 钛靶材进入全球先进制程供应链

所属行业:半导体

所属概念:靶材、半导体材料

有研新材:央企背景,高纯金属靶材与稀土材料协同,技术积淀深厚

所属行业:半导体

所属概念:靶材、半导体材料

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02