4月22日板块追踪:供给刚性 + 需求扩张:小金属板块价值重估

2026/4/22 18:48:26核心观点

近期小金属板块震荡走强,稀土、钨、锑、锡等核心品种轮番上涨,行情由供给刚性收缩、现货价格上行驱动,叠加新能源 + AI 需求催化,资金关注度持续升温。

(1)国内战略小金属供给刚性收缩:稀土、钨、锑等开采指标同比下调 5%~12%,叠加环保整治与出口管制,供给端几乎无新增弹性。

(2)新能源 + AI 双主线需求持续扩张:新能源车、风电、储能带动稀土永磁需求;算力、光模块、先进封装拉动锡、锗、镓等刚需抬升。

(3)海外供给持续扰动加剧缺口:缅甸稀土/锡矿复产不及预期、印尼收紧锡出口、刚果(金)矿区扰动,全球供需缺口进一步显性化。

(4)小金属价格连续上涨:稀土、锡、钨等现货价格阶段性走强,板块情绪与估值同步修复。

国内对稀土、钨、锑等战略金属实行开采指标严控与出口管制,供给刚性凸显;叠加新能源、AI 算力、高端制造需求持续扩张,供需格局持续偏紧。海外矿山复产不及预期、出口收紧进一步放大缺口,带动品种价格上行。板块迎来业绩与估值双重修复。

从大师线分析来看,【小金属】板块在低点出现拐点信号后,短期大师线(红线)翻红拐头向上,黄线消失,且站上了长期大师线(蓝线),中期大师线(紫线)也处于多头趋势,整体趋势向好,板块值得关注。大家可以在【小金属】板块寻找符合战法的标的,把握波段交易机会。

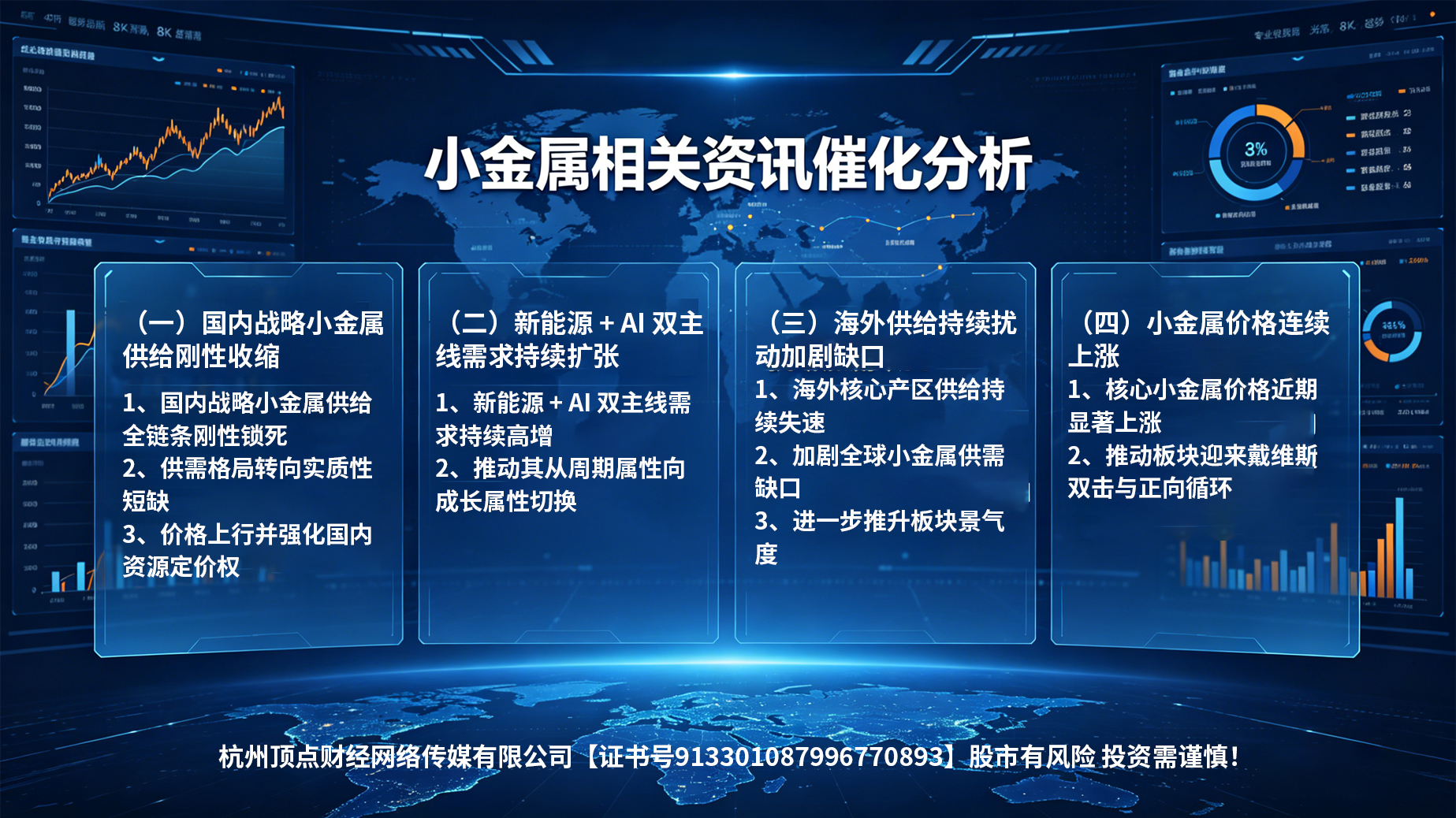

一、小金属相关资讯催化分析

(一)国内战略小金属供给刚性收缩

2026年国内对核心战略小金属实施全链条供给管控,稀土开采总量控制指标同比下调5%,中重稀土连续6年维持零增长;钨矿开采指标同比下调8%,三年累计缩减14%;锑矿开采指标同比下调12%。同时江西、湖南等主产区开展矿山环保安全专项整治,行业合规开工率不足40%,叠加商务部对稀土、钨、锑、镓、锗等实施严格出口许可与用途溯源管控,供给端几乎无新增弹性。

从源头开采总量、合规生产、出口流通三个维度锁死供给天花板,供给曲线近乎完全刚性,行业供需格局从紧平衡快速转向实质性短缺,为价格中枢上移筑牢底层基础,同时强化了国内战略资源的定价权与稀缺性。

(二)新能源 + AI 双主线需求持续扩张

今年3月国内新能源汽车销量125.2万辆,出口同比增长1.3倍,渗透率升至43.2%;1-3月储能电池累计销量145.1GWh,同比大增111.8%,直接拉动稀土永磁材料需求同比提升12%。

AI算力建设持续提速,800G/1.6T光模块、先进封装产能翻倍扩张,带动半导体焊料用锡、溅射靶材用锗镓需求同比增长15%以上。

需求端打破传统周期品的弱需求困境,形成新能源 + AI 双轮驱动的刚性、持续性增长,推动小金属从传统周期属性向成长属性切换,打开长期估值天花板。

(三)海外供给持续扰动加剧缺口

缅甸佤邦稀土/锡矿2025年底停采后,今年4月复产进度不足30%,复产进度远不及市场预期,其供应占国内中重稀土进口量的60%以上、锡矿进口量的 40%以上。

印尼收紧锡出口资质与配额查验,4月出口换证阶段出现阶段性供应断档,月度出口量同比下滑22%;刚果(金)锡、钴矿区安全冲突频发,生产运输持续受阻,海外供给补充能力持续低于预期。

海外核心产区供给持续失速,无法对冲国内供给收缩的影响,全球供需缺口进一步显性化,紧缺预期持续升温;同时地缘不确定性强化了国内资源的自主可控价值,进一步推升板块景气度。

(四)小金属价格连续上涨

2026年4月以来,氧化镨钕价格从70万元/吨最高涨至79万元/吨,月内涨幅超12%;稀土精矿价格连续7个季度上调,2026年二季度环比涨幅达44.61%。SHFE锡价月内上涨超10%,现货价逼近40万元/吨;钨精矿价格站稳96万元/吨,处于近3年高位区间。

现货价格上涨直接兑现企业盈利预期,显著增厚板块业绩弹性;同时价格持续走强带动市场情绪与资金关注度提升,推动板块迎来业绩与估值的戴维斯双击,形成“价格上涨 - 业绩改善 - 资金流入 - 估值抬升”的正向循环。

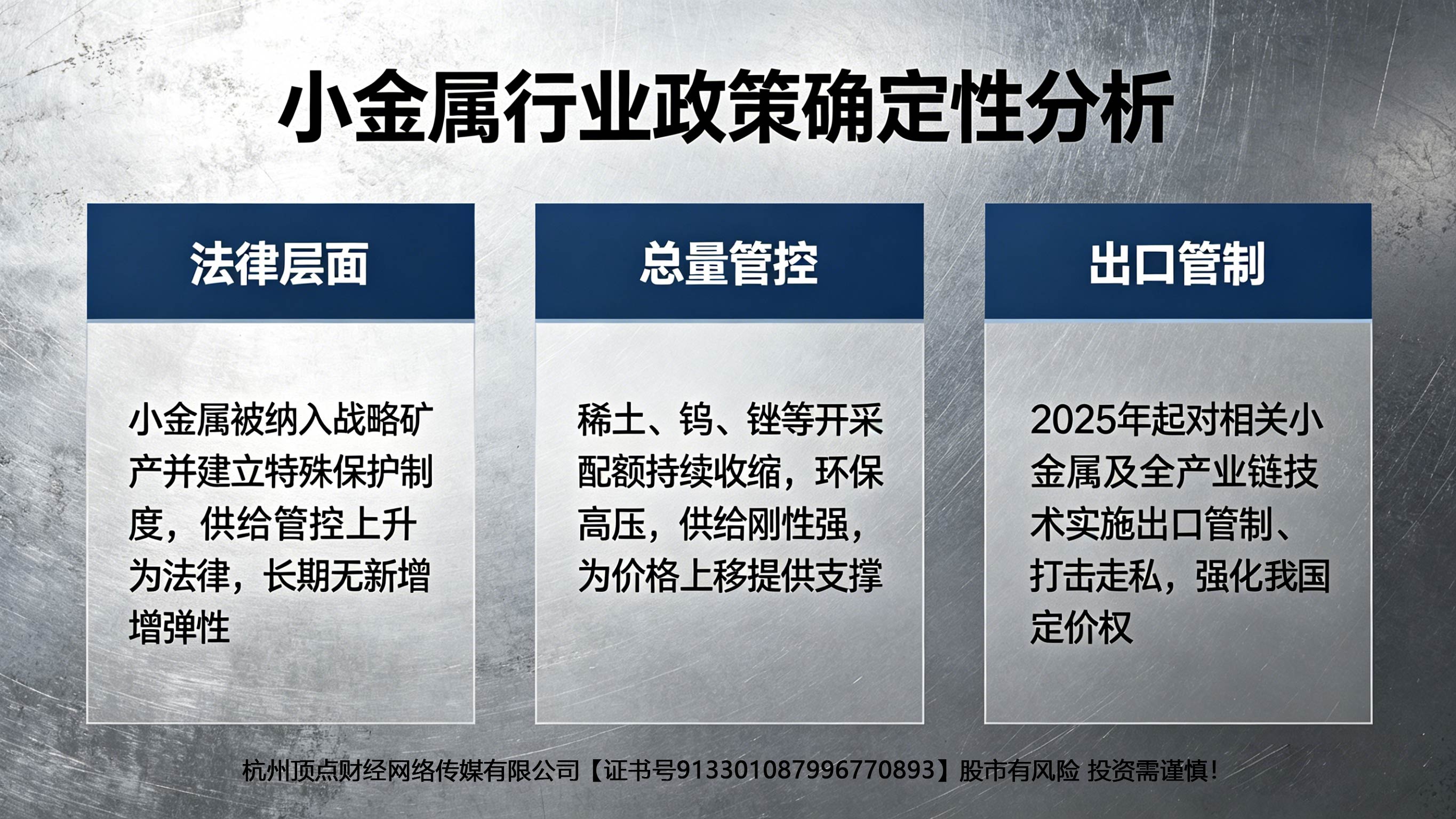

二、小金属行业政策确定性分析

结合国家法律、产业与出口政策,小金属(稀土、钨、锑、镓、锗等)的政策确定性高、长期刚性强。

(一)法律层面:战略资源特殊保护,长期制度锁死供给弹性

2025年7月实施新《矿产资源法》,建立战略性矿产特殊保护制度;将稀土、钨、锑、镓、锗等纳入国家战略矿产目录;明确“保障安全、节约集约、绿色发展”原则。

供给管控从行政指令上升为国家法律,长期不可逆转。开采、冶炼、出口全链条受法律强约束,新增产能、无序扩产、非法开采被彻底封堵,供给端长期“零新增弹性”确定性强。

(二)总量管控:开采配额持续收缩,供给刚性明确

稀土:《稀土管理条例》(2024.10)总量控制;2026年开采指标同比- 5%,中重稀土连续6年零增长中国政府网。

钨/锑:2026年开采指标同比- 8%-12%,主产区环保整治,合规开工率小于40%。

年度配额制 + 环保高压双管齐下,供给曲线近乎垂直。国内供给只减不增,为价格中枢上移提供最硬底层支撑,政策执行确定性高。

(三)出口管制:全链条管控升级,定价权与稀缺性强化

2025年起对钨、锑、镓、锗、中重稀土实施出口许可。2025年10月对稀土全产业链技术(开采、冶炼、磁材)实施出口管制。全国开展走私专项打击,全链条溯源管控。

我国占全球稀土90%、钨83%、锑70%供给。管制收紧全球供给、放大缺口、强化中国定价权。

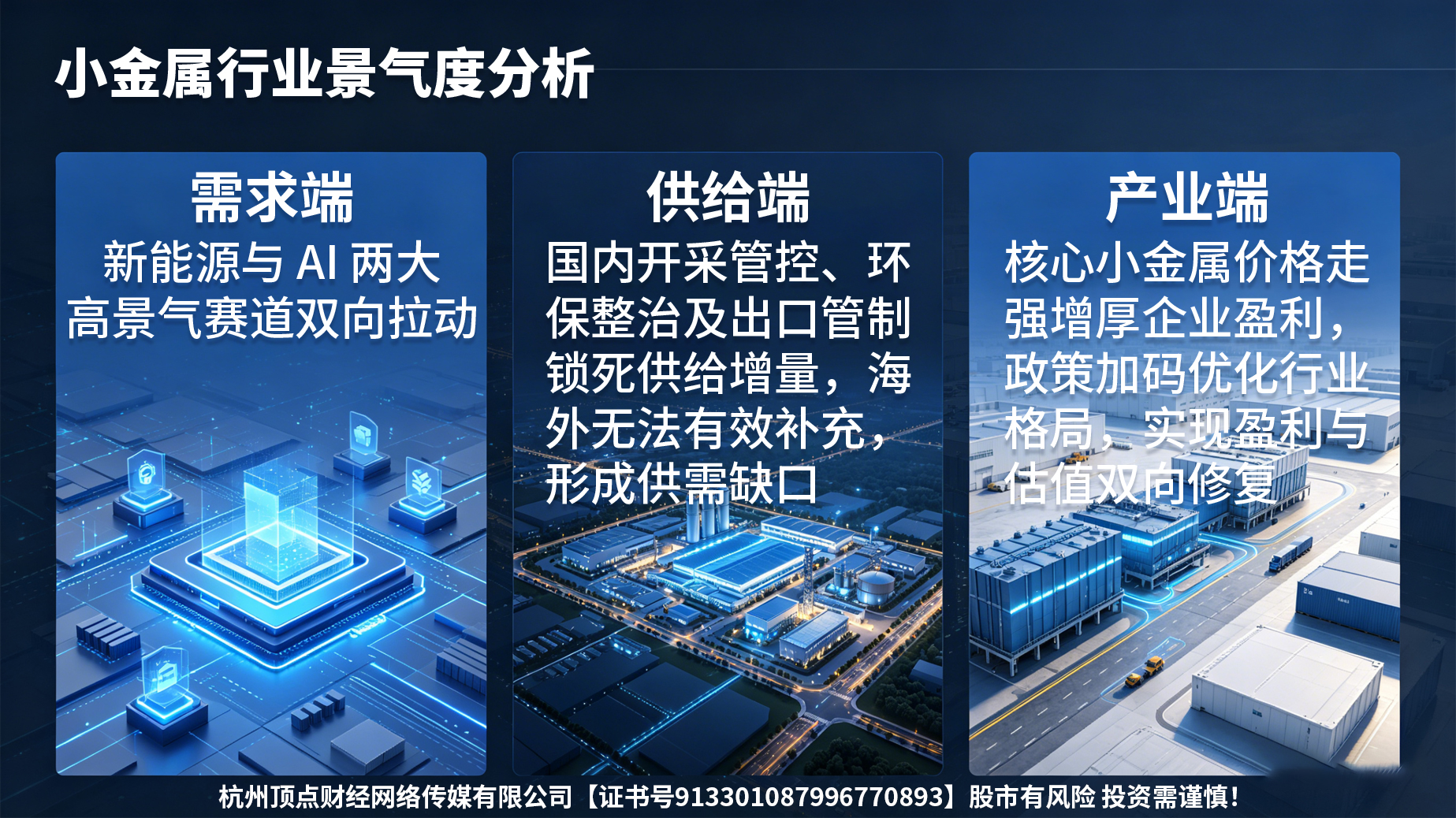

三、小金属行业景气度分析

当前小金属板块处于高景气上行周期,核心由供需两端强共振驱动,叠加产业端政策与盈利兑现加持,景气度确定性高、持续性强。

(一)需求端:双主线刚性扩张,筑牢景气度长期支撑

新能源与AI两大高景气赛道形成双向拉动,需求端持续放量、刚性强。

新能源车、光伏、风电、储能产业高增,直接带动稀土永磁、钨、锑等核心品种需求扩容;AI算力、光模块、先进封装产业爆发,拉动锡、镓、锗等半导体关键材料刚需上行,为板块景气度提供了长期增长锚。

(二)供给端:全链条刚性收缩,强化景气度底层逻辑

供给端近乎零弹性,是本轮景气度的核心基石。

国内对稀土、钨、锑等战略小金属实行开采总量管控,2026年核心品种开采指标同比下调5%-12%,叠加环保安全整治、出口管制常态化,从源头锁死供给增量;海外核心产区复产不及预期、地缘扰动频发,无法形成有效供给补充,多个品种出现明确供需缺口,价格易涨难跌的格局持续强化景气度。

(三)产业端:盈利与估值双向修复,形成景气度正向循环

行业景气度持续落地兑现,形成正向强化循环。稀土、锡、钨等核心品种现货价格阶段性走强,直接增厚企业盈利,业绩弹性充分释放;国家战略资源政策持续加码,行业格局持续优化,龙头集中度与定价权稳步提升。

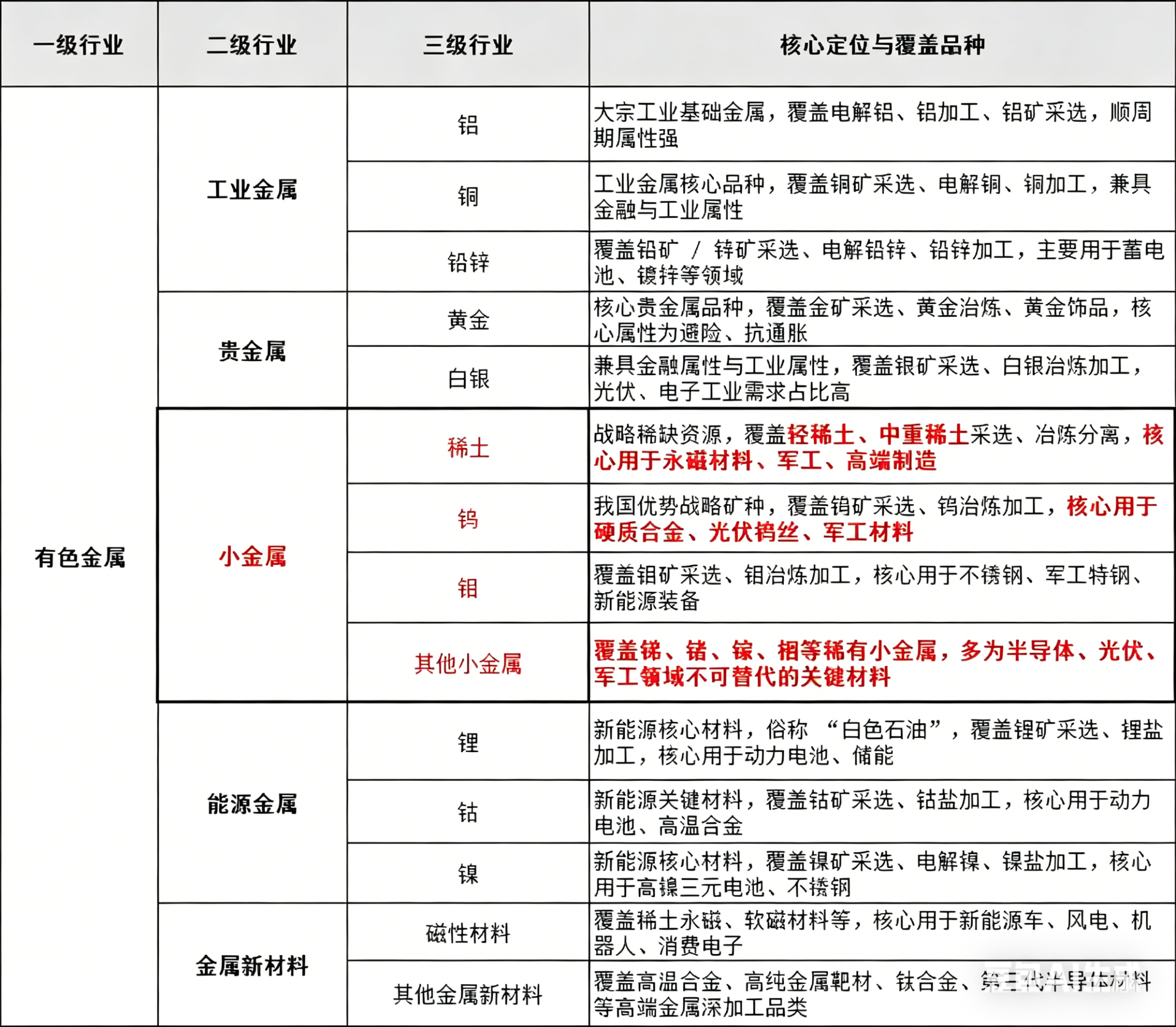

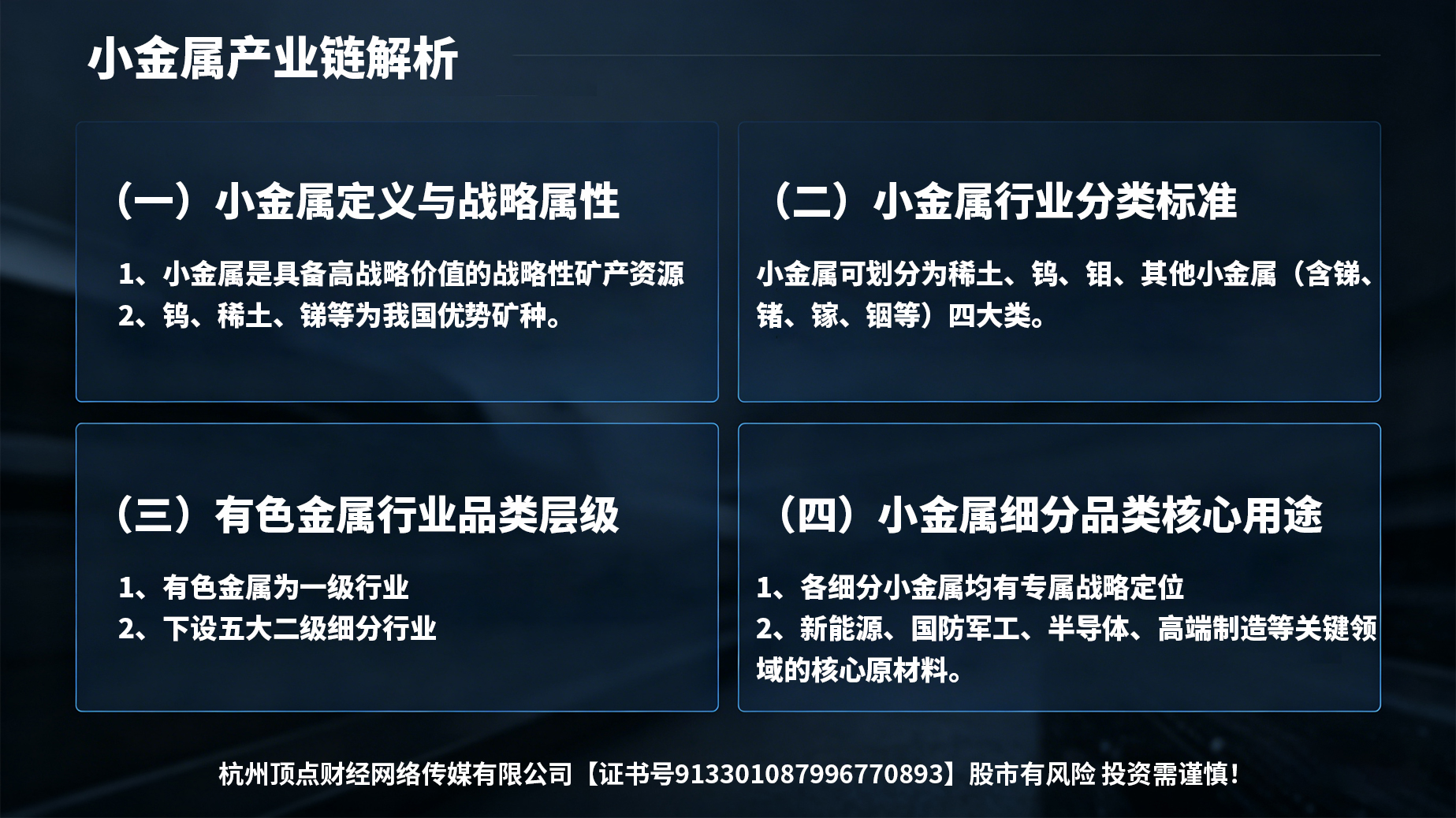

四、小金属产业链解析

小金属是相对于铜、铝、铅、锌等大宗基本金属而言,具备储量稀缺、产量规模小、提纯难度高、战略价值突出特征,素有“工业维生素”“高端制造核心基石”之称,是全球主要经济体重点管控的战略性矿产资源,其中钨、稀土、锑等均是我国优势矿种。

根据申万行业分类,小金属分稀土、钨、钼、其它小金属(包括锑、锗、镓、铟等稀有小金属)。

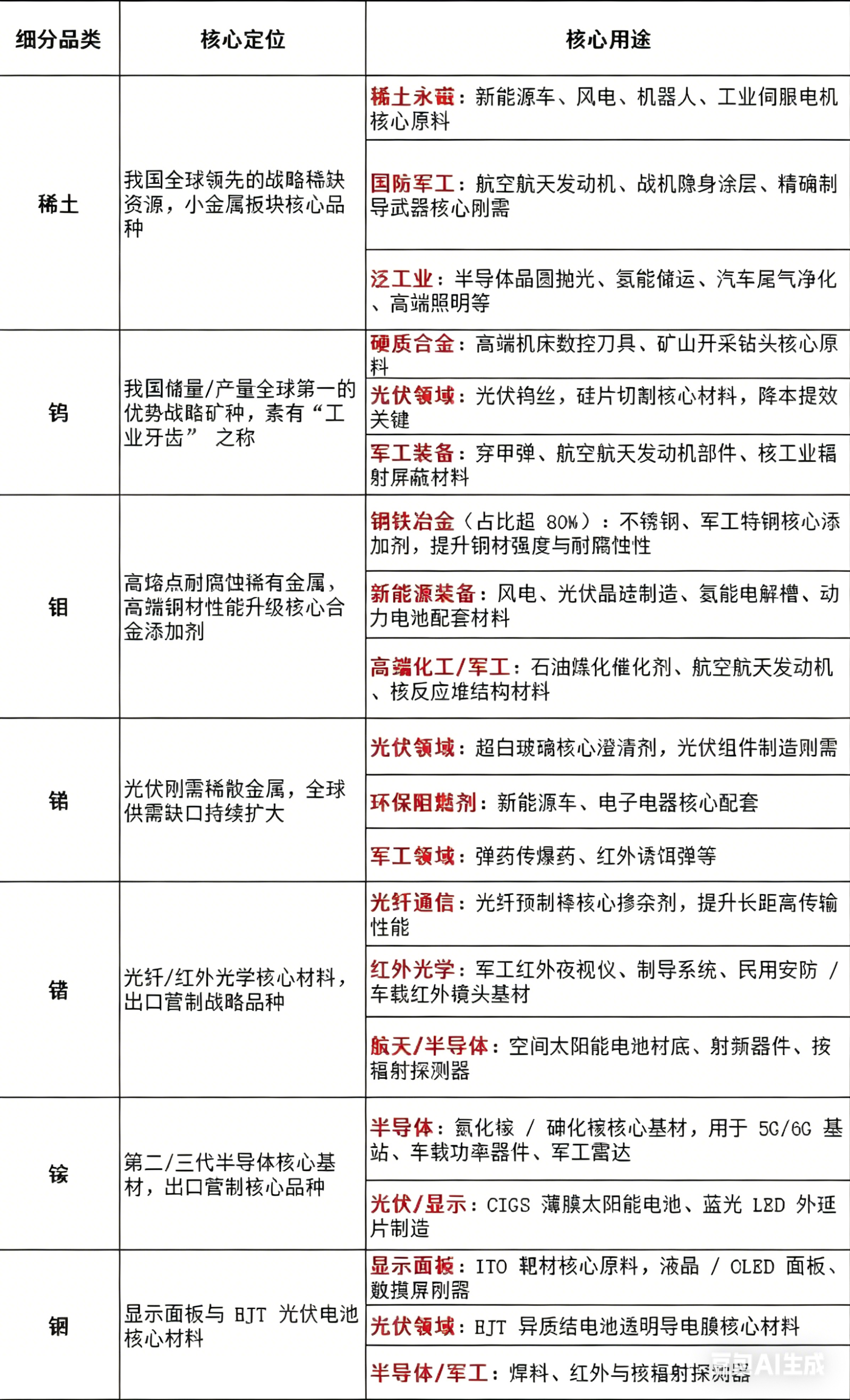

小金属细分品类核心定位及用途

五、小金属板块大师线技术拐点分析

国内对稀土、钨、锑等战略金属实行开采指标严控与出口管制,供给刚性凸显;叠加新能源、AI 算力、高端制造需求持续扩张,供需格局持续偏紧。海外矿山复产不及预期、出口收紧进一步放大缺口,带动品种价格上行。板块迎来业绩与估值双重修复。

根据【小金属】板块麒麟趋势图可知,在去年底及今年年初走出了一轮强势主升行情,随后进入3月份受大盘调整的影响,【小金属】板块经历了一波近25%的回撤调整;随后,随着美伊冲突明朗化,小金属板块也随大盘开启了一轮强势的反弹行情。

从大师线分析来看,【小金属】板块在低点出现拐点信号后,短期大师线(红线)翻红拐头向上,黄线消失,且站上了长期大师线(蓝线),中期大师线(紫线)也处于多头趋势,整体趋势向好,板块值得关注。大家可以在【小金属】板块寻找符合战法的标的,把握波段交易机会。

最后,在实际操作过程中,大家一定要切记,严格按照战法操作,等待大师线交易系统出现交易信号后,再考虑是否跟进,千万不要盲目追高。介入后,若走势不及预期,也要严格按照战法的要求执行止损。

六、小金属板块核心标的

一、稀土细分(战略属性强,新能源 + 军工双核心驱动)

北方稀土(600111):全球轻稀土头部企业,国内稀土开采配额占比超50%,全产业链一体化布局,绑定包钢股份锁定低成本稀土精矿供应,稀土永磁材料产能国内前列,是稀土价格上涨的核心受益标的。

所属行业:小金属

所属概念:稀土永磁、有色金属、稀缺资源

中国稀土(000831):国内中重稀土头部企业,国家级稀土集团上市平台,掌控国内核心中重稀土开采配额与赣州优质稀土资源,深度受益稀土总量管控、出口管制政策,战略资源定价权突出。

所属行业:小金属

所属概念:稀土永磁、有色金属

(二)钨细分(我国优势战略矿种,光伏 + 高端制造双轮驱动)

中钨高新(000657):钨全产业链头部企业,五矿集团核心上市平台,国内硬质合金绝对龙头,数控刀具市占率国内第一,光伏钨丝产能快速放量,深度受益光伏硅片切割与高端机床国产替代浪潮。

所属行业:小金属

所属概念:钨概念、有色金属、新材料

厦门钨业(600549):全球光伏钨丝头部企业,市占率超 40%,国内钨精矿开采配额位居前列,高端硬质合金业务持续突破,钨 + 稀土双主业共振,是光伏钨丝需求爆发的核心受益标的。

所属行业:小金属

所属概念:钨概念、有色金属、稀缺资源

(三)其他小金属细分(半导体 + 光伏核心稀缺材料,出口管制核心受益)

(1)锑(光伏玻璃刚需,全球供需缺口持续扩大)

湖南黄金(002155):全球锑业头部,国内锑精矿产量占比超 30%,锑资源储量国内第一,金 + 锑双主业,直接受益光伏玻璃需求爆发与锑价上行,业绩弹性突出。

所属行业:小金属

所属概念:有色金属、有色(锑)、黄金概念

(2)锗&镓(第三代半导体核心材料,出口管制核心品种)

云南锗业(002428):国内锗业头部,锗资源储量、产能国内第一,全产业链布局,红外光学、光纤级锗产品市占率领先,半导体磷化铟晶片国产替代核心标的,直接受益出口管制与半导体需求爆发。

所属行业:小金属

所属概念:锗镓概念、有色金属、稀缺资源

驰宏锌锗(600497):国内锗、镓核心头部,铅锌伴生锗、镓资源规模化提取,锗产能国内前列,国企背景资源保障强,深度受益光纤、半导体需求扩容。

所属行业:小金属

所属概念:锗镓概念、有色金属、稀缺资源

(3)锡(AI半导体刚需,海外供给持续扰动)

锡业股份(000960):全球锡业头部,锡资源储量、采选冶产能全球第一,国内市占率超 50%,锡材、锡化工高端化突破,深度受益 AI 半导体、光伏需求增长,直接受益印尼出口收紧、缅甸供给扰动。

所属行业:小金属

所属概念:有色(锡)、有色金属、稀缺资源

(4)铟(HJT光伏电池核心材料)

锌业股份(000751):国内铟冶炼头部,伴生铟资源产能领先,ITO 靶材核心原料供应商,直接受益光伏与显示面板需求双增长。

所属行业:小金属

所属概念:磷化铟晶片、有色金属

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02