4月17日A股复盘:创业板稳守近11年高位,算力硬件全线爆发

2026/4/17 17:28:11一、近期重大政策 / 事件解读

(一)货币政策与财政政策

1. 央行开展 5 亿元 7 天期逆回购,将实施好适度宽松的货币政策

央行以固定利率、数量招标方式开展5 亿元 7 天期逆回购操作。今日公开市场有20 亿元 7 天逆回购到期,当日实现净回笼 15 亿元,短期资金面延续平稳态势。央行表示将实施好适度宽松的货币政策。

2. 发改委:加快有序投放 8000 亿元新型政策性金融工具资金

发改委表示,推动7550 亿元中央预算内投资、1 万亿元超长期特别国债于 6 月底前基本下达完毕,提高专项债用于项目建设的比重,加快有序投放 8000 亿元新型政策性金融工具资金,强化重大项目资金保障。

(二)产业动向

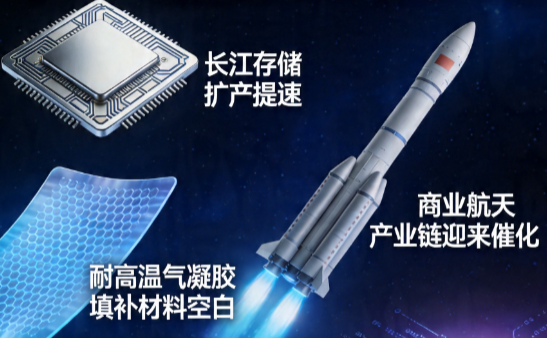

1. 长江存储一季度收入超 200 亿元,存储芯片 “先款排产” 持续

武汉长江存储一季度收入已超200 亿元,正推进大规模扩产。长鑫存储、长江存储自去年四季度起出现 “抢货” 现象,下游客户需先打款、再排产,该现象与存储芯片价格上行节奏同步,行业供需格局持续偏紧。

2. 全球首款 1300℃高温锂电池材料研发成功

南京工业大学团队研发出全球首款可耐受1300℃高温的锂离子电池用气凝胶隔热片,填补高端隔热材料空白。该材料契合 “十五五” 战略性新兴产业发展方向,未来将从电池 “高端选配” 走向 “主流必配”,并拓展至消防、商业航天、太空算力等领域。

3. 十五五扩内需方案出炉,商业航天迎政策 + 任务双催化

国家发改委部署 “十五五” 开局工作,制定 2026—2030 年扩大内需战略实施方案,聚焦数字经济、人工智能、商业航天等高成长性领域推出促民间投资举措,鼓励央地民企协同攻关核心技术并推动基础设施 REITs 扩容提效;此外,国家航天局发布今年航天重点任务,将实施神舟二十三号发射、天问二号小行星探测及多型重复使用火箭飞行验证等工作,航天产业链迎来政策与任务双重密集催化。

(三)国际事件

1. 美伊周末或举行会谈,霍尔木兹海峡启动扫雷行动

特朗普表示美伊下次会谈可能本周末举行,不排除延长停火,伊朗同意不拥有核武器。美国已在霍尔木兹海峡启动扫雷行动,缓解航运封锁对能源、化肥、生鲜等全球供应链的干扰,地缘紧张局势阶段性缓和。

2. 美国 40% 数据中心项目延期,AI 巨头遭遇算力 “卡脖子”

美国约40% 计划竣工的数据中心项目面临延期,新增约 16 吉瓦容量中 30%—50% 或延期 / 取消,仅约 5 吉瓦进入施工阶段。电力短缺、劳动力不足、设备匮乏、审批滞后共同制约 AI 基建扩张,微软、OpenAI 等巨头项目推迟超三个月,全球算力供需错配进一步加剧。

二、A 股行情复盘

(一)整体表现:指数分化,创业板稳守近 11 年高位

指数表现:今日 A 股三大指数涨跌分化,呈现深强沪弱,创业板指稳守近 11 年高位,北证 50 大幅领涨。

• 上证指数:跌 0.10%,报 4051.43 点,窄幅震荡;

• 深证成指:涨 0.60%,报 14885.42 点,震荡上行;

• 创业板指:涨 1.43%,报 3678.31 点,稳守 2015 年以来近 11 年高位;

• 北证 50:涨 4.77%,午后大幅拉升,表现亮眼。

市场情绪:全市场成交额24529 亿元,较上一交易日放量979 亿元,量能持续高位;全市场超2300 只个股上涨,算力硬件主线效应突出,板块轮动加快。

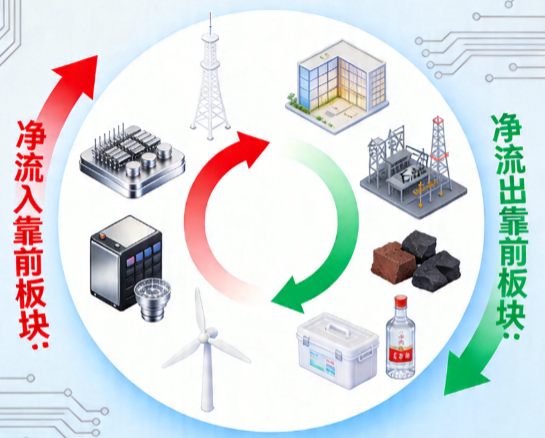

(二)资金流向:聚焦算力硬件主线,消费周期板块资金流出

• 净流入靠前板块:元件、通信设备、电池、光学光电子、风电设备

• 净流出靠前板块:旅游及酒店、油气开采及服务、煤炭开采加工、医药商业、白酒板块

资金核心逻辑:资金全面抱团算力硬件(CPO/PCB/ 芯片) 高景气赛道,业绩兑现与产业趋势双重驱动;前期受益假期预期的旅游酒店、受地缘催化的油气煤炭,以及消费、医药板块遭资金获利了结,呈现明显高低切换。

(三)行业板块走势

领涨板块:算力硬件领衔

1. 元件

核心催化:中际旭创一季报业绩爆发,直接带动光模块、光学元件全线走强,AI 算力硬件需求持续放量,高端元件订单饱满。

2. 光学光电子

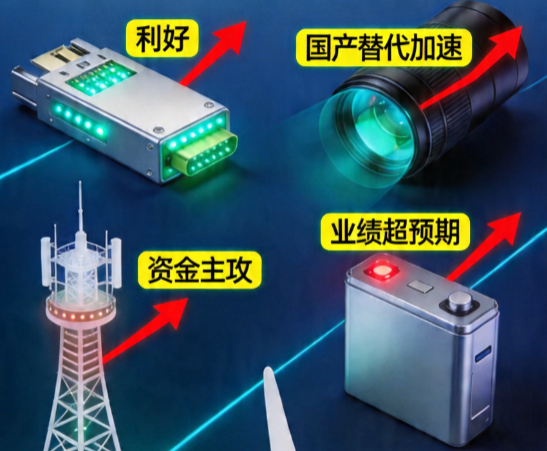

中际旭创一季报带动 AI 算力硬件需求持续放量,叠加巨头技术革命共振,台积电推进 CoPoS 试点拟以大尺寸面板级玻璃取代硅中介层,玻璃基板商业化节点由 2028 年前移至 2026 年,带动光学光电子板块全面走强,国产替代进程加速。

3. 通信设备

核心催化:全球算力紧缺、美国数据中心延期凸显国内算力基建优势,CPO、高速通信设备需求爆发,板块成为资金主攻方向。

4. 电池

核心催化:宁德时代业绩超预期提振板块,3 月动力 + 储能电池产量同比增 50.2%,一季度累计增 49.3%,储能销量同比增 115.9%,固态电池午后异动。

5. 风电设备

核心催化:“十五五” 绿色转型加速,新能源装机需求提升,风电产业链订单预期改善。

领跌板块:消费、周期、医药集体休整

1. 旅游及酒店

核心催化:五一假期预期逐步消化,资金提前获利了结,板块迎来利好兑现式回调。

2. 油气开采及服务 / 煤炭

核心催化:美伊谈判缓和、霍尔木兹局势降温,国际油价震荡回落,能源周期板块走弱。

3. 医药商业

核心催化:前期政策利好消化完毕,短期涨幅较大,资金分流至成长主线,板块调整。

4. 白酒

核心催化:消费板块整体休整,资金偏好高弹性成长赛道,白酒等防御消费遭资金减持。

(四)概念题材走势

1. 共封装光学(CPO)

核心催化:中际旭创 业绩带动 CPO 板块全线爆发,算力硬件核心方向持续领涨。

2. PCB 概念

核心催化:AI 服务器、高速交换机对高频高速、高多层高端 PCB 需求激增,单台 AI 设备 PCB 价值量显著提升;行业具备高客户壁垒,深度绑定全球头部 AI 客户的企业充分受益,板块结构性高增长。

3. PET 铜箔 / 光刻机

核心催化:PET 铜箔受益电池轻量化、安全性升级需求;光刻机跟随芯片板块,受国产替代与全球 AI 芯片扩产双重催化,同步走强。

三、天时与后市展望

今日市场指数分化,黄白线分化明显,权重股表现较强。算力硬件(CPO/PCB/ 芯片)成为核心领涨方向,电池产业链高景气延续,北交所个股批量走强。政策面适度宽松货币政策 + 政策性金融工具发力,产业面存储、算力、电池持续高景气,国际面美伊局势缓和提振风险偏好。

从天时指标来看,三大情绪指标呈现短线回落、中长延续强势的分化格局:短线指标从 74 回落至 58,短期做多情绪有所降温,市场进入震荡消化阶段;中期指标从 71 微降至 68,仍维持在强势区间,中期向好趋势未发生逆转;长期指标从 42 抬升至 43,长期趋势延续稳步上行态势,市场中长期底部支撑持续夯实。整体来看,短期情绪回调释放了高位压力,中长期趋势仍保持向上。

后市建议:坚守算力硬件、电池产业链等高景气主线,聚焦一季报业绩高增标的;规避假期利好兑现、地缘催化消退的板块,继续关注美伊冲突后续进展。操作上,震荡消化期控制好仓位,等待主线充分回调后的低吸机会。

四、风险提示

1. 美伊谈判反复、地缘冲突超预期恶化,再度扰动全球能源与资本市场风险偏好。

2. 算力硬件板块短期涨幅较大,存在获利盘集中兑现、震荡调整的风险。

3. 存储芯片、算力产品价格上涨持续性存疑,行业景气度或阶段性波动。

4. 美国数据中心延期超预期,全球 AI 资本开支放缓,拖累国内相关产业链。

5. 政策性金融工具投放进度不及预期,重大项目开工率低于市场预期。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02