4月17日板块追踪:订单放量 + 业绩修复,风电设备步入上行周期

2026/4/17 16:06:35核心观点

今天(4月17日)风电板块走强,交投活跃,大金重工涨停创新高,禾望电气近涨停,天顺风能、天能重工等跟涨。海内外需求共振、招标放量与盈利改善支撑情绪,资金持续青睐龙头与零部件标的。

核心催化因素主要在于以下三点:

(1)盈利拐点确认:4月底一季度报密集披露,头部企业业绩预增,板块估值修复动力足;

(2)国家电投2.6GW风机集采落地:启动2026年首批风机集采,规模2.6GW、覆盖29个项目,招标大兆瓦整机及配套设备,直接锁定整机商与核心部件订单,提振业绩预期;

(3)英国零关税政策4月初生效:英国取消了风电核心组件的进口关税,撬动220亿英镑北海海风投资,中国出口成本下降、全球竞争力增强,出海订单预期上修。

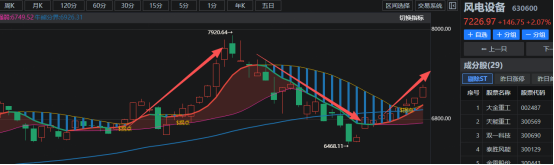

从麒麟大师线分析来看,【风电设备】板块近期出现拐点信号,且短期麒麟大师线(红线)拐头向上突破长期大师线(蓝线),且黄线消失,中期和长期麒麟大师线也趋势向上,短期后市继续走强的概率较大,有望突破前高。值得重点关注,大家可以在储能概念板块中寻找个股符合三周期共振的交易机会。

一、风电相关资讯催化分析

(一)盈利拐点确认

4月中下旬风电设备板块将迎来一季度财报密集披露期,板块内头部整机及核心零部件企业已陆续发布业绩预增公告,行业盈利端出现明确的改善信号。

行业此前经历了风机价格战带来的盈利承压周期,头部企业业绩预增标志着行业盈利拐点正式确认;业绩基本面的持续夯实,将直接修复市场对板块的盈利预期,为板块估值修复提供充足的底层动力。

(二)国家电投2.6GW风机集采落地

国家电投正式启动2026年首批风机集中采购,本次集采规模达2.6GW,覆盖 29 个风电项目,招标范围包含大兆瓦风机整机及配套核心设备。

大额集采落地,直接为整机厂商及核心零部件企业锁定了确定性订单,有效保障企业后续营收与利润兑现;同时作为央企的年度首批大规模招标,也验证了 2026年国内风电装机需求的高景气度,进一步提振板块全年业绩增长预期。

(三)英国风电设备零关税政策4月初生效

4月初,英国风电核心组件进口零关税政策正式生效,取消叶片、海缆、塔筒等风电核心组件的进口关税,同步释放220亿英镑北海海上风电投资规划。

关税取消直接降低了中国风电设备出口英国的成本,大幅提升国内厂商在欧洲市场的全球竞争力;叠加北海海风大额投资带来的广阔市场空间,将显著上修国内风电设备企业的海外出海订单预期,为板块打开长期第二增长曲线。

二、风电行业政策确定性分析

十五五规划为风电设备行业构建了顶层战略锚定、装机目标量化、配套政策闭环、成长空间扩容的高确定性政策环境,扭转了行业过往“政策波动大、需求不可控、盈利无保障”的周期属性。

(一)顶层战略的刚性确定性:发展方向不可逆

十五五规划纲要正式将风电发展纳入国家核心能源战略,首次将深远海风电开发写入国家级五年规划,锚定2030年非化石能源消费比重达25%的双碳硬目标。风电作为技术最成熟、全链条自主可控、无海外卡脖子风险的可再生能源,是我国能源安全保障、新型电力系统建设的核心主力,彻底摆脱了过往补贴依赖的周期属性,政策支持具备长期持续性,行业发展方向不可逆。

(二)装机需求的量化确定性:市场空间可预判

十五五规划及配套政策给出了明确可落地的量化装机目标,直接锁定风电设备的刚性采购需求,彻底消除了需求端的政策不确定性。

全国总量目标刚性:明确十五五期间风电年均新增装机不低于120GW,较十四五期间实现翻倍增长,确保2030年风电累计装机达13亿千瓦以上。

(三)盈利兑现的配套确定性:业绩底层有托底

十五五配套政策形成全链条闭环,从根源破解了过往行业“消纳难、价格战、盈利弱”的核心痛点,为设备企业的业绩兑现提供了政策保障。

破解消纳瓶颈:规划明确统筹推进“沙戈荒”大基地外送通道、抽水蓄能、新型储能建设,构建适配高比例风电的新型电力系统,全面提升风电消纳能力,保障风电项目开工积极性,带动设备采购需求持续释放;

稳定盈利预期:配套政策完善容量电价机制,严打行业恶性价格竞争,推动风机中标价格触底回升,行业盈利拐点已现,彻底摆脱了过往“量增利减”的恶性循环。

三、风电行业景气度分析

当前风电行业正处于景气度全面抬升、成长确定性持续强化的上行周期,核心驱动来自需求端海内外双轮放量的刚性支撑、供给端格局优化出清的内卷缓解、产业端盈利拐点确认的价值回归,三大维度形成正向循环,扭转了过往“量增利减”的周期困局。

(一)需求端:国内外双高增,确定性强

国内:十五五年均新增装机≥120GW,2026年预计130GW+;央企集采放量、海风加速、老旧机组替换,三重需求共振。

海外:欧洲零关税+海风大项目落地,2026年海外新增装机预计64GW,中国整机出海订单高增。

需求端是风电景气度上行的核心引擎,核心特征是国内需求有保底、海外需求有弹性、招标先行指标持续验证高景气,为行业景气度筑牢了长期底线。

(二)供给端:格局优化,价格回升,内卷缓解

风带你行业格局深度出清,整机CR5>80%,零部件CR3超70%,龙头主导定价。风机价格触底反弹,陆风回升至1400-1500元/kW,海风1800-2000元/kW,风电行业毛利率大幅修复。

供给从“价格战”转向“利润修复”,盈利可持续性增强。

(三)产业端:盈利拐点确认,技术升级提空间

产业端是供需格局变化的最终落脚点,核心特征是盈利拐点全面兑现、技术迭代持续降本、产业链协同性显著增强。

全产业链景气度从下游整机向上游核心零部件全面传导,实现了从“规模扩张”到“高质量发展”的转型,景气度的持续性和含金量大幅提升。

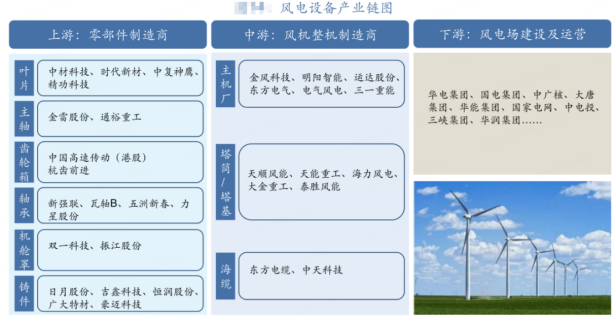

四、风电设备产业链分析

风电设备产业链分为上游—零部件、中游—整机、下游—运营三个层级,如下图。

(一)上游:零部件制造

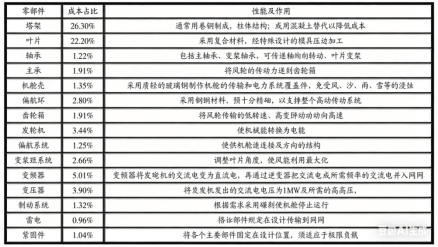

上游是风电设备的“基石”,成本占比高,技术壁垒分化,是决定整机性能和成本的核心环节。

(1)叶片

核心价值:成本占比约20%-25%,是捕获风能的核心部件,直接影响风机发电效率。

技术趋势:大兆瓦趋势下,叶片向更长、更轻、更强升级,碳纤维替代传统玻纤成为主流,以满足18MW+机组的需求。

行业特点:对材料配方、模具工艺和产能布局要求高,头部企业凭借规模效应和技术优势占据主要市场。

核心驱动:大兆瓦升级、碳纤维替代、海上风电对耐腐蚀性的高要求。

(2)主轴

核心价值:成本占比约5%-8%,承担传递扭矩的核心作用,对材料强度和加工精度要求极高。

技术趋势:从锻件向大尺寸、高强度方向发展,海上风电对主轴的抗疲劳和防腐性能提出更高要求。

行业特点:双寡头格局,头部企业占据国内大部分市场,新进入者壁垒高。

核心驱动:大兆瓦主轴升级、海上风电需求增长。

(3)齿轮箱

核心价值:成本占比约10%-12%,是风机的“心脏”,将低速扭矩转化为高速动力,技术壁垒最高。

技术趋势:向高可靠性、高效率、轻量化方向发展,海上风电对齿轮箱的密封和防腐性能要求严苛。

行业特点:高度集中,龙头企业占据绝对主导地位,技术和认证壁垒极高。

核心驱动:大兆瓦升级、海上风电需求、海外市场拓展。

(4)轴承

核心价值:成本占比约5%-8%,是风机的“关节”,尤其是主轴轴承,长期被海外垄断,是国产替代的核心赛道。

技术趋势:向大尺寸、高精度、长寿命方向发展,海上风电对轴承的抗腐蚀和抗冲击性能要求极高。

行业特点:国产替代加速,国内企业在偏航变桨轴承领域已实现突破,主轴轴承仍在攻坚。

核心驱动:国产替代、大兆瓦升级、海上风电需求。

(5)机舱罩

核心价值:保护内部核心部件,对材料的耐候性、强度和绝缘性要求高。

技术趋势:向轻量化、高强度、高耐候性方向发展,海上风电对防腐和密封性能要求更高。

行业特点:格局相对分散,头部企业凭借材料和工艺优势占据主要市场。

核心驱动:海上风电需求增长、材料升级。

(6)铸件

核心价值:成本占比约15%-20%,是整机的基础结构件,包括轮毂、底座等,对材料强度和铸造精度要求高。

技术趋势:向大尺寸、高强度、轻量化方向发展,海上风电对铸件的防腐和抗疲劳性能要求严苛。

行业特点:高度集中,全球最大的风电铸件供应商占据主导地位,新进入者壁垒高。

核心驱动:大兆瓦升级、海上风电需求、海外市场拓展。

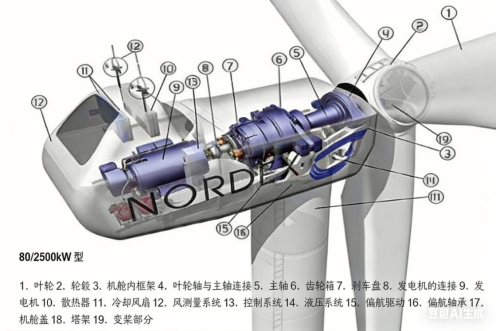

(二)中游:风机整机与配套

中游是产业链价值量最大的环节,负责整机集成和交付,是连接上游零部件和下游运营的核心枢纽。

(1)主机厂

核心价值:产业链价值量最大的环节,负责整机设计、集成和交付,是技术和品牌的核心载体。

技术趋势:向大兆瓦、智能化、海上化方向发展,18MW + 机组成为主流,智能化运维和数字化管理成为标配。

行业特点:行业CR5超75%,格局持续优化,头部企业凭借技术、品牌和渠道优势占据主要市场,告别低价内卷,盈利修复。

核心驱动:大兆瓦升级、海上风电需求、海外市场拓展、行业格局优化。

(2)塔筒/塔基

核心价值:成本占比约10%-15%,支撑风机主体,对强度、防腐和稳定性要求高,海上风电对塔筒的抗台风和抗腐蚀性能要求严苛。

技术趋势:向大直径、高强度、高防腐方向发展,深远海开发推动漂浮式基础和导管架技术规模化应用。

行业特点:格局相对分散,头部企业凭借产能和区位优势(靠近港口)占据主要市场。

核心驱动:大兆瓦升级、海上风电需求、深远海开发。

(3)海缆

核心价值:海上风电的“血管”,负责将海上风电传输至陆地电网,是深远海开发的核心瓶颈,价值量和壁垒最高。

技术趋势:从35kV/110kV交流海缆向220kV/500kV柔性直流海缆升级,单GW价值量从10-12亿元跃升至25-30亿元,实现翻倍增长。

行业特点:行业CR3超80%,双寡头格局,技术壁垒极高,新进入者难以突破。

核心驱动:深远海开发、柔直技术升级、海上风电需求爆发。

(三)下游:风电场建设及运营

下游是行业需求端,决定风电设备的采购规模和节奏,是产业链景气度的核心决定因素。

风电场建设及运营

核心价值:行业需求端,负责风电场的投资、建设和运营,是风电设备的最终买家。

行业特点:以央企和地方国企为主,资金实力雄厚,付款条件优异,应收账款坏账风险极低。

核心驱动:政策驱动(十五五能源自给硬指标、双碳目标)、海上风电需求爆发、海外市场拓展、电价改革。

五、风电设备板块行情走势跟踪分析

十五五锚定新型能源体系建设,将风电从周期型赛道升级为高确定性成长赛道,形成“政策驱动 + 需求爆发 + 估值修复”的高确定性投资逻辑,设备端迎来量利双升与估值重构,值得中长期持续跟踪。

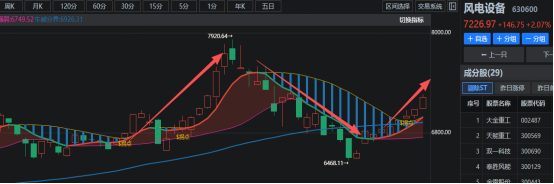

根据咱们麒麟趋势交易系,可以发现【风电设备】板块在上次出现拐点及三周期共振信号后,走出了一段趋势行情。随后由于大盘调整,风电设备板块也随之调整,经过28个交易日的调整,【风电设备】再次走强,今日收盘点位7226.97。

从麒麟大师线分析来看,【风电设备】板块近期出现拐点信号,且短期麒麟大师线(红线)拐头向上突破长期大师线(蓝线),且黄线消失,中期和长期麒麟大师线也趋势向上,短期后市继续走强的概率较大,有望突破前高。值得重点关注,大家可以在储能概念板块中寻找个股符合三周期共振的交易机会。

最后,在实际操作过程中,大家一定要切记,严格按照战法操作,等待大师线交易系统出现交易信号后,再考虑是否跟进,千万不要盲目追高。介入后,若走势不及预期,也要严格按照战法的要求执行止损。

六、风电设备五大核心细分方向及标的

(一)海缆:深远海开发核心受益,价值量和壁垒最高,确定性最强

东方电缆:在220kV/500kV柔直海缆领域技术领先,深度绑定国内头部海风业主,深远海项目市占率领先,是柔直海缆国产化的核心推动者。

(二)主机厂:行业格局优化,海上和大兆瓦技术优势的龙头优先

明阳智能:国内海上风电整机标杆企业,18MW+ 兆瓦机组技术领先,深远海漂浮式风电项目落地能力突出,海外业务收入占比持续提升。

金风科技:全球整机标杆企业,陆上 + 海上双轮驱动,技术储备深厚,在大兆瓦机组、智能化运维领域优势显著,行业格局优化下盈利修复弹性大。

(三)核心零部件(主轴/轴承/齿轮箱):国产替代和大兆瓦升级驱动,技术壁垒高

金雷股份:全球风电主轴标杆企业,锻造主轴技术领先,产品覆盖大兆瓦及海上风电领域,海外客户占比高,受益于全球风电装机增长。

(四)塔筒/塔基:受益于海上风电和大兆瓦需求,关注具备区位优势的企业

天顺风能:全球塔筒标杆企业,产能布局靠近沿海港口,海上塔筒产能充足,在欧洲、东南亚等海外市场具备较强竞争力,受益于深远海大兆瓦塔筒需求。

大金重工:国内海上塔筒标杆企业,产能集中于辽宁、山东等沿海省份,深度绑定国内头部海风业主,在大直径、高防腐塔筒领域优势显著。

泰胜风能:专注于海上塔筒及基础结构件,在漂浮式风电基础领域技术储备丰富,受益于深远海开发及漂浮式风电规模化落地。

(五)叶片/铸件:格局相对成熟,关注具备材料和工艺升级能力的企业

日月股份:全球风电铸件标杆企业,大型铸件技术领先,产品覆盖轮毂、底座等核心结构件,深度绑定国内外头部主机厂,受益于大兆瓦升级。

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02