4月16日板块追踪:政策引导 + 市场驱动,储能行业持续扩容

2026/4/16 16:19:34核心观点

今天(4月16日)储能板块震荡走强,板块内个股普涨,电芯、温控、消防环节领涨,景气度延续,短期催化因素主要有以下几点:

(1)储能相关标的一季报密集披露,业绩高增持续验证:4月下旬储能产业链龙头将集中发布业绩,市场普遍预期储能业务营收增速普遍超50%,盈利水平环比显著修复,将持续强化板块景气度共识。

(2)海外需求拐点持续验证:欧盟《电池与废电池法规》执行细则将在4月下旬发布,进一步明确储能产品合规要求与政策支持,同时美国IRA 法案储能税收抵免细则有望更新,利好国内储能企业出海。

(3)央企GW级储能集采密集落地:4月下旬国家电投、华能、国家电网、南方电网等央企大概率发布大规模储能集采招标,4月下旬招标规模有望超市场预期,直接带动产业链订单落地。

“十五五”规划首次将新型储能明确为六大新兴支柱产业,与智能驾驶、新型太阳能电池并列,定位从“辅助服务”升级为新型电力系统核心调节资源,政策引导 + 市场驱动,储能行业有望持续扩容,是新能源赛道中确定性强、增速高的细分方向之一。

从大师线分析来看,当前短期大师线已强势拐头向上、上穿了中期大师线,且黄线消失,中期大师线也开始拐头向上,叠加近期出现拐点信号,综合来看,短期继续走强的概率较大,值得重点关注,大家可以在储能概念板块中寻找个股符合三周期共振的交易机会。

一、储能相关资讯催化分析

(一)储能相关标的一季报密集披露,业绩高增持续验证

4月20日 - 4月30日是A股一季报披露高峰期,储能全产业链龙头将集中发布业绩,是板块最核心的基本面催化。

德业股份4月9日发布Q1业绩预告,净利润同比增长55.91%-70.08%,核心驱动为海外储能需求爆发;南网储能4月15日发布业绩快报,一季度净利润同比增长21.34%,率先验证容量电价落地后的盈利稳定性。

4月下旬阳光电源、宁德时代、派能科技、锦浪科技等全产业链龙头将陆续披露,市场普遍预期储能业务营收增速普遍或超50%,盈利水平环比显著修复,将持续强化板块景气度共识。

(二)海外需求拐点持续验证叠加政策落地

4 月下旬海外市场将密集发布核心数据与政策,验证全球储能需求景气度,叠加欧盟《电池与废电池法规》落地,利好出口占比高的储能龙头。

4月下旬欧盟将发布《电池与废电池法规》正式执行细则,核心明确储能电池碳足迹分级限值、数字电池护照申报流程、供应链尽职调查执行标准、回收材料占比核查规则等可落地合规要求。

一是消除出海合规不确定性,头部企业优势凸显。细则明确了欧盟市场准入的硬标准,终结了政策模糊带来的经营风险;二是抬高行业准入门槛,强化中国产业链竞争力,将进一步巩固在欧盟储能市场的主导地位。

(三)央企GW级储能集采密集落地

4月下旬国家电投、华能、国家电网、南方电网等央企大概率发布大规模储能集采招标,此前3月下旬三家央企单日发布合计 32GWh 储能集采,4月下旬招标规模有望超市场预期,直接带动产业链订单落地。

二、储能行业政策确定性分析

十五五规划从国家顶层设计层面,彻底确立了新型储能的战略核心地位,是能源转型领域政策确定性最高的赛道之一。

(一)顶层战略定位的确定性

十五五规划建议首次以“大力发展新型储能”明确行业发展基调,将其从十四五期间新能源配套的“辅助配角”,升级为构建新型电力系统的核心支柱、实现双碳目标的关键必选路径。

这一定位升级意味着,储能不再是新能源的附属品,而是能源体系独立的市场主体,其发展与国家能源安全、电力系统稳定深度绑定,是行业长期发展最核心的确定性来源。

(二)量化发展目标的刚性确定性

十五五规划配套的《新型储能技术发展路线图(2025—2035 年)》明确了刚性量化目标:2027年新型储能装机超1.8亿千瓦,2030年全面市场化发展阶段装机超2.4亿千瓦,电力规划总院等权威机构更是将2030年装机目标锁定3 亿千瓦。

形成“国家定总目标、地方落细分任务”的刚性传导机制,行业增长空间有明确的政策锚定。

(三)产业生态规范的长期确定性

十五五规划明确储能产业从“规模扩张”向“高质量发展”转型,配套政策形成了全维度的行业规范保障,从供给侧锁定了产业健康发展的长期确定性。

一方面,四部委联合推进的行业反内卷治理、非理性竞争负面清单、产品安全与技术标准升级,将终结低价恶性竞争,加速落后产能出清,推动行业格局向头部集中,避免无序内卷对产业价值的侵蚀;另一方面,十五五规划将储能技术攻关纳入能源领域核心创新方向,对长时储能、构网型储能等技术的政策支持持续加码,为产业技术升级、长期竞争力提升提供了明确的政策支撑。

三、储能行业景气度分析

当前储能行业正处于需求端全球共振爆发、供给端格局优化反转、产业端政策与技术双轮驱动的高景气上行周期,已从过往“量增利减”的粗放扩张,转向 “量利齐升”的高质量发展阶段,景气度具备强确定性、高持续性与高成长弹性。

(一)需求端:全球多维需求共振

需求是储能行业高景气的核心锚点,已彻底摆脱单一依赖风光强制配储的被动局面,形成国内刚需托底 + 海外市场爆发 + 新增场景扩容的三重增长闭环。

国内需求:盈利闭环打通,装机爆发式增长。2026年1-2月国内新型储能新增装机24.18GWh,同比暴增472.06%,3月单月项目备案量环比增长106.36%,全年新增装机预计突破 200GWh。

海外需求:欧美拐点 + 新兴市场高增,全球市场迈入TWh时代。2026年全球新增储能装机预计超440GWh,同比增速近50%,为国内产业链带来持续出海增量。

场景扩容:打破单一依赖,成长天花板持续上移。AI算力中心配套储能成为行业第二增长曲线。

(二)供给端:内卷终结 + 格局优化

供给端的边际反转,是本轮行业景气度从“规模增长”向“盈利兑现”传导的核心关键,彻底扭转了过往低价内卷、利润承压的行业困境。

(三)产业端:政策护航 + 技术升级

产业端的底层变革,决定了行业景气度并非短期脉冲,而是具备5年以上的长周期持续性,为行业长期发展筑牢了根基。

顶层政策形成全链条确定性保障。十五五规划将新型储能纳入六大战略性新兴支柱产业;容量电价机制、电力市场化改革持续完善,彻底打通行业盈利闭环,从制度层面保障了行业长期发展的稳定性,无政策转向风险。

技术迭代加速,打开长期成长空间。大容量储能电芯、构网型技术、液流电池等长时储能技术加速产业化,技术成本持续下降,适配更多应用场景。

四、储能行业产业链解析

(一)储能的作用

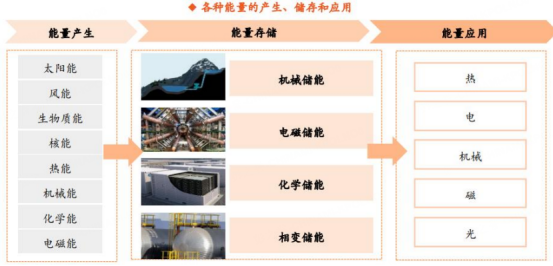

储能是指通过介质或设备把能量存储起来,在需要时再释放的技术。实际应用中,储能通常特指电力储能,是将不易储存的电能转化为机械能、化学能等形式储存,以供需要时使用的技术。

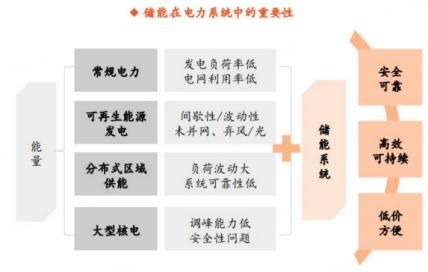

储能系统是电力系统中的“蓄水池”,储能有助于提高输出电能的稳定性、平滑用电负荷,从而有效提高供电质量和用电效率。

风能和太阳能存在间歇性和波动性等固有特性,储能设备可以起到平抑新能源波动、提高消纳水平等作用,推动可再生能源的大规模应用。

(二)储能的技术路线

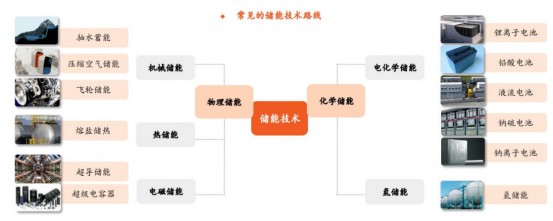

根据储能原理划分,储能技术可分为物理储能和化学储能两大类。

物理储能包括机械储能、热储能和电磁储能,其原理为将电能转化为机械能、热能形式储存,或将电能以电磁能形式直接储存。

化学储能包括电化学储能和氢储能,是将电能转化为化学能,用电时通过电化学反应释放电能的技术。

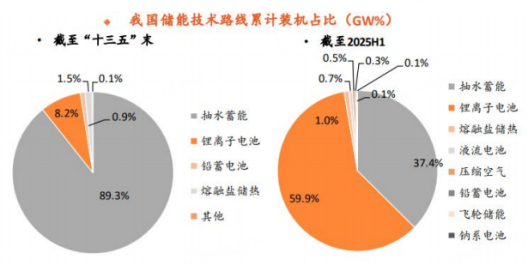

当前,锂电池储能取代抽水蓄能,成为我国大储主要路线。

(三)储能行业产业链分析

储能行业的产业链,主要分为三个主要部分:上游—原材料及生产装备,中游—储能系统集成,下游—储能场景应用。

(1)上游:原材料及生产装备

电池材料:包括正极材料、负极材料、电解液、隔膜和其他结构件。这些是储能电池的基本组成部分,对电池的性能有重要影响。

储能电池制造装备:有涂布机、辊压机、卷绕机等,这些设备用于生产储能电池,确保电池的生产质量和效率。

其他电池制造装备:包括电池管理系统(BMS)、能量管理系统(EMS)等的生产设备。这些系统用于管理和控制电池的运行,确保电池的安全和稳定。

其他储能生产设备:例如抽水蓄能等其他储能技术装备,用于生产不同类型的储能设备。

(2)中游:储能系统集成

储能技术:例如电化学储能(锂离子电池、铅酸电池、液流电池等)、机械储能(抽水蓄能、压缩空气储能、飞轮储能、重力储能等)。这些技术用于存储电能,各有其优缺点和适用场景。

储能电池系统:包括储能电池、电池管理系统(BMS)、能量管理系统(EMS)和储能系统集成(ESS)等,这些系统确保储能电池的高效运行和管理。

储能运维:包括储能 EPC(工程总承包)、储能电站运维(运营维护服务)、储能系统数字化管理和储能服务。这些运维服务保障储能系统的长期稳定运行。

(3)下游:储能场景应用及后市场服务

电源侧储能:包括风电储能、光电储能、传统电站储能、氢储能等。这些储能应用主要用于电力供应端,帮助稳定电力输出。

电网侧储能:包括变电站储能、调频储能等。这些储能应用主要用于电网的调节和稳定。

用户侧储能:包括家庭储能、工商业储能、数据中心/基站储能等。这些储能应用主要用于用户端,帮助用户节省用电成本和提高用电可靠性。

储能后市场服务:包括充电站/充电桩、换电站/换电柜、储能电池检测、储能电池回收利用等。这些服务保障储能设备的后期使用和环保处理。

五、储能板块行情走势跟踪分析

储能是十五五规划明确的六大新兴支柱产业,战略地位从配套升级为新型电力系统核心刚需。国内大储、海外户储需求爆发,装机增速持续超预期,打开长期成长空间,板块行情走势值得中长期持续跟踪。

根据麒麟趋势走势分析来看,【储能概念】板块在前面走出了两轮主升行情后,随后跟随大盘一起进入了调整期,当前随着大盘企稳,储能概念板块也强势企稳反弹。

从大师线分析来看,当前短期大师线已强势拐头向上、上穿了中期大师线,且黄线消失,中期大师线也开始拐头向上,叠加近期出现拐点信号,综合来看,短期继续走强的概率较大,值得重点关注,大家可以在储能概念板块中寻找个股符合三周期共振的交易机会。

最后,在实际操作过程中,大家一定要切记,严格按照战法操作,等待大师线交易系统出现交易信号后,再考虑是否跟进,千万不要盲目追高。介入后,若走势不及预期,也要严格按照战法的要求执行止损。

六、储能核心细分方向及标的

(一)储能电芯/电池系统集成

电芯是储能系统的“心脏”,占储能系统总成本的45%-65%,是全产业链中对需求、政策敏感的环节,也是本轮行情盈利修复弹性大的赛道。

亿纬锂能:全球储能电芯头部企业,628Ah 大电芯技术领先,大储 + 户储全场景覆盖,海外订单饱满,储能业务成为核心增长引擎。

南网能源:背靠南网,工商业储能系统集成能力强,电芯集采成本优势明显;布局锂电/钠电多路线,配套 EMS/BMS,适配用户侧调频与套利场景。

(二)储能变流器

储能变流器是储能系统电能转换的核心部件,占系统成本15%左右,是储能产业链中竞争格局稳定高、现金流优、盈利持续性强的环节。

科华数据:数据中心 + 储能双赛道,UPS与PCS技术同源,工商业/IDC储能优势显著。

锦浪科技:组串式逆变器头部企业,海外户储渠道壁垒深厚,欧美市场份额领先,户用储能业务高增。

(三)储能核心辅材(温控/消防)

温控、消防是电化学储能的刚需配套,新国标强制要求,是储能安全的核心环节,属于典型的“卖水人”赛道,业绩增速与储能装机量直接挂钩。

英维克:储能液冷温控头部企业,全场景覆盖,深度绑定头部电芯与集成商,同时受益 AI 数据中心温控双增量,市占率行业领先

同飞股份:储能温控新锐头部企业,液冷产品快速放量,工商业/户储温控优势显著,客户覆盖广,盈利稳健,产能扩张提速

风险提示

产能过剩、价格战反复、海外政策变动等潜在风险

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02