2025年年报业绩解读:高景气行业与风险预警梳理

2026/4/3 17:03:51核心观点

截至2026年4月3日,A股已有约1320家公司披露2025年年报,披露进度约24%。整体呈现“盈利修复、科技领跑、结构分化”特征,AI产业链、半导体、有色金属、非银金融等行业业绩爆发式增长;房地产、商业航天等行业则面临深度调整。

随着年报披露进入高峰期(4月10日 - 4月25日),市场将迎来业绩的集中验证。后市重点关注高景气度赛道中已披露年报公司的业绩质量,警惕产能过剩、债务压力和业绩不及预期风险的相关标的,把握结构性机会。

一、整体业绩概览:盈利修复态势明确,硬科技领跑全市场

(一)核心财务指标表现

从已披露数据看,A股上市公司2025年经营质量稳步提升:

盈利面:从已披露数据看近90%公司实现盈利,亏损面约10%,较2024年明显收窄。

营收增长:从已披露数据看整体营收同比增长约4%,延续温和复苏态势。

利润增速:从已披露数据看整体净利润同比增长约25%-30%,非金融企业增速更高,显著高于营收增速,表明盈利能力改善。

分红情况:从已披露数据看超90%盈利公司推出现金分红方案,高股息比例持续提升,股东回报意识增强。

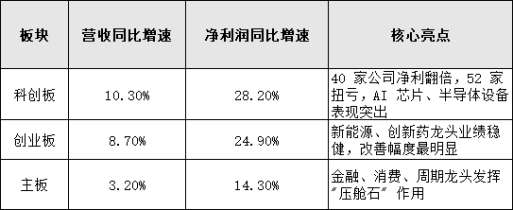

(二)分板块业绩分化

(三)业绩增长驱动因素

AI 产业爆发:全球AI算力需求同比增长超60%,带动上游半导体、光模块、服务器等全产业链业绩爆发。

全球半导体周期复苏:2025年全球半导体销售额达7917亿美元,同比增长 25.6%,创下2021年以来最强增速。

资本市场回暖:A 股市场活跃度大幅提升,股基日均成交额同比增长70.36%,券商业务全面复苏。

大宗商品价格回升:铜、金等工业金属和贵金属量价齐升,有色金属行业利润大幅增长

二、高景气行业深度解读:业绩兑现与成长持续性分析

(一)AI算力产业链:全行业爆发,业绩增速领跑全市场

业绩表现:已披露企业扣非净利润同比增速中位数达115%,头部企业增速超 200%,是全市场业绩增速最高的赛道。

核心代表企业:

工业富联:营收9028.87亿元,同比增长48.22%;归母净利润352.86亿元,同比增长51.99%,AI业务成为核心增长引擎。

胜宏科技:AI服务器 PCB需求快速增长,营收192.93亿元,同比增长79.77%;归母净利润43.12亿元,同比增长273.52%

(注意:以上标的只是作为业绩举例,不作操作参考)

成长持续性逻辑:2026年全球AI算力需求同比增速预计达65%,带动存储芯片、先进封装、AI 服务器相关产品需求持续爆发。行业量价齐升格局有望延续,增长确定性极强。

(二)半导体行业:周期复苏 + 国产替代双轮驱动

业绩表现:半导体板块整体净利润同比增长83%,其中存储芯片、半导体设备、先进封装等细分领域表现尤为亮眼。

核心代表企业:

中芯国际:营收 673.23 亿元,同比增长 16.5%;归母净利润 50.41 亿元,同比增长 36.3%,产能利用率达 93.5%

中微公司:营收 123.85 亿元,同比增长 36.62%;归母净利润 21.11 亿元,同比增长 30.69%,高端刻蚀设备新增付运量显著提升

(注意:以上标的只是作为业绩举例,不作操作参考)

成长持续性逻辑:半导体设备、材料国产替代率不足20%,替代空间巨大。政策持续加码支持,车规级半导体、工业半导体需求稳步复苏,进一步打开行业增长空间。

(三)有色金属:供给约束 + 需求升级,量价齐升格局延续

业绩表现:2025年年报业绩预告增速中位数81.4%,居全行业前列,2026年预计维持25%以上的高增长。

核心代表企业:

洛阳钼业:净利润同比增长 48%-54%,铜、钴、镍等金属量价齐升

金力永磁:受益于新能源汽车、风电需求增长,净利润同比增长超 50%

(注意:以上标的只是作为业绩举例,不作操作参考)

成长持续性逻辑:全球产能出清带来的供给约束,叠加 AI 算力、新能源、电网升级等新兴需求爆发,工业金属供需缺口扩大。贵金属避险需求与工业需求双升,稀土永磁受益于高端制造需求增长,行业景气度有望持续。

(四)储能:高景气延续,成为新能源第一增长引擎

业绩表现:2025年储能行业维持高景气度,业绩增速领跑新能源板块。已披露年报企业整体净利润同比增长约55%,其中系统集成商增速最高,达70% 以上。储能业务已成为多家新能源企业的第一大收入来源。

核心代表企业

宁德时代:营收4237.02 亿元,同比增长17.04%,归母净利润722.01亿元,同比增长42.28%。

亿纬锂能:营收614.70亿元,同比增长26.44%,归母净利润41.34亿元,同比增长30%。

(注意:以上标的只是作为业绩举例,不作操作参考)

成长持续性逻辑:随着光伏、风电等可再生能源占比提升,储能作为电网“稳定器”的作用日益凸显,全球主要国家均出台了储能强制配储政策。储能行业未来3年有望维持40%以上的复合增速。

(五)创新药:海外突破 + 产品放量,行业迎来拐点

业绩表现:创新药企业业绩分化明显,拥有重磅产品和海外 BD 能力的企业表现突出。

核心代表企业

药明康德:营收 454.56 亿元,同比增长 15.84%;归母净利润 191.51 亿元,同比增长 102.65%,境外收入占比升至 83.5%

君实生物:核心产品特瑞普利单抗国内销售收入约 20.68 亿元,同比增长约 37.72%,净亏损大幅收窄

(注意:以上标的只是作为业绩举例,不作操作参考)

成长持续性逻辑:中国创新药产业已进入全球化发展阶段,海外BD交易持续增加,重磅产品陆续上市。随着医保谈判常态化和创新支持政策落地,行业有望迎来新一轮增长周期。

三、风险预警与行业警示:警惕三大类风险

(一)产能过剩风险:钢铁“三高三低”压力下的连年亏损

行业现状:钢铁行业延续“高产量、高成本、高出口、低需求、低价格、低效益”的运行格局,处于长周期减量调结构阶段。

典型案例

八一钢铁:连续四年亏损,2025年亏损额扩大至18.79亿元,净资产为负值触及退市风险警示。

凌钢股份:连亏四年,合计亏损47.5亿元,2025年归母净利润亏损15.57亿元。

风险提示:2024年以来,我国钢铁行业整体呈现“三高三低”的运行特征,即高产量、高出口、高成本与低需求、低价格、低效益的供需错配困局,行业内“内卷式”竞争愈演愈烈。行业核心矛盾在于需求趋势性下滑与供给调整刚性之间的结构性错配,导致行业陷入长期低盈利困境。

(二)行业深度调整风险:房地产及其上下游

行业现状:房地产行业仍处于深度调整期,亏损总规模超过2000亿元,预亏总额TOP10里独占5席,超过7成房企净利润为负。

典型案例

万科A:2025 年亏损 820 亿元,登顶 A 股亏损王

美凯龙:受房地产行业低迷影响,成为零售行业亏损王

风险提示:房地产行业调整不仅影响房企自身,还会波及上下游的建筑、建材、家具、家电等多个行业,相关企业业绩持续承压。

(二)业绩不及预期风险:商业航天与部分科技赛道

行业现状:商业航天是 2025 年业绩下滑的核心灾区,此前被资金热炒的龙头集体“暴雷”,净利润普遍下滑超50%,甚至出现亏损。

典型案例

航天电子:净利润大降58.58%,仅2.27亿元,同比少赚超3亿元

航天环宇:净利润下滑 68%,仅 0.39 亿元,营收降11%,叠加研发费用大增 36%、毛利率下滑

航天发展:预亏10-16.5亿元,主因研发投入和资产减值

风险提示:部分科技赛道存在“概念炒作”与“业绩兑现”脱节的问题,投资者应警惕估值过高但业绩无法支撑的公司。

四、后市投资操作建议

当前A股市场正处于业绩验证期,整体盈利修复态势明确,但行业分化加剧。建议采取“聚焦高景气、规避高风险、精选龙头”的投资策略,重点关注业绩确定性高、成长持续性强的行业和公司。

后市重点关注方向

AI算力产业链:关注光模块、AI 服务器、半导体设备、先进封装等核心环节,重点关注技术领先、全球竞争力强的龙头企业。但一定要规避股价高位高估值的标的。

半导体行业:关注存储芯片、模拟芯片、车规级半导体等细分领域,以及国产替代进程加速的设备和材料企业

有色金属:重点关注铜、金等供需格局良好的工业金属和贵金属,以及受益于新能源和AI需求的小金属。

储能行业:重点关注全球竞争力强、海外业务占比高的系统集成商和电池企业,以及储能设备细分领域龙头。

创新药:关注拥有重磅产品管线、海外BD能力强、商业化进展顺利的创新药企业。

后市风险规避建议

(1)坚决规避房地产及其上下游行业中债务压力大、现金流紧张的公司;

(2)谨慎对待钢铁等产能严重过剩的传统行业,等待行业出清;

(2)警惕商业航天、元宇宙等概念炒作严重但业绩无法兑现的科技赛道。

风险提示

本报告基于截至2026年4月3日已披露的年报数据和公开信息,后续披露的年报可能会改变整体业绩情况;宏观经济波动、政策变化、行业竞争加剧等因素可能影响企业业绩表现。

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02