3月31日板块追踪:航天装备产业的顶层发展逻辑

2026/3/31 16:35:35核心观点

近期航天装备板块整体表现相对强势,特别是今天早上大幅冲高,但由于大盘不好,板块也冲高回落。短期利好催化消息主要有如下几点:

(1)力箭二号首飞成功:昨日(3月30日)19时,中科宇航的力箭二号遥一运载火箭在东风商业航天创新试验区成功首飞,将三颗卫星精准送入预定轨道。

(2)SpaceX再创纪录:昨日(3月30日)SpaceX成功完成“一箭119星”的拼车发射任务,再次展示了商业航天的成熟模式,为国内产业链提供了对标和信心。

(3)密集发射期窗口临近:4月和5月,预计将有超过10款火箭执行首飞或回收测试任务。

我国航天装备产业已形成国家战略定方向、政策体系强保障、技术突破提效率、产业落地兑业绩的完整发展闭环,其底层逻辑已从过往的主题性炒作,转向 “国防刚需 + 太空资源卡位 + 商业化爆发” 的三重确定性驱动。当前产业正处于从“技术验证”向“规模放量”、从“国家工程”向“支柱产业”跨越的关键拐点,长期成长空间明确。

从大师线分析来看,今天短期大师线已翻红,即这意味着【航天装备】短期行情走势已企稳迹象;但由于当前长期大师线仍在短期大师线之上,要等待板块行情确定性企稳,需要进一步等待短期和中期大师线上穿长期大师线,出现三周期共振的信号,且配合出现拐点或爆点信号后,再结合战法把握板块内相关标的的交易机会。

一、航天装备相关资讯催化分析

(一)国内重大发射成功:力箭二号首飞

昨日(3月30日)19时,中科宇航的力箭二号遥一运载火箭在东风商业航天创新试验区成功首飞,将三颗卫星精准送入预定轨道。

验证技术实力:首飞即成功,有力破除了市场此前对商业火箭发射接连失利的担忧。

成本优势显著:力箭二号不回收状态下已具备较强成本竞争力,未来实现回收复用后,发射成本有望大幅下降,商业化盈利空间进一步打开。

战略意义重大:它是我国服务于大规模星座组网和低成本货运任务的主力型号,首飞即承接国家战略工程

(二)SpaceX再创纪录

3月30日,SpaceX成功完成“一箭119星”的拼车发射任务,再次展示了商业航天的成熟模式,为国内产业链提供了对标和信心。

(三)未来密集发射的强预期

多家机构指出,航天装备板块即将进入一个事件驱动的密集期:

短期窗口临近:4月和5月,预计将有超过10款火箭执行首飞或回收测试任务。

焦点任务明确:包括SpaceX的V3版星舰首飞,以及国内朱雀三号和长征十号乙的可回收发射。这些任务一旦成功,将直接验证火箭回收技术,为整个板块打开巨大的估值弹性空间

二、航天装备行业政策确定性分析

航天装备行业的核心底层逻辑,是国家战略层面的强确定性支撑,政策端已完成从“鼓励发展”到“战略支柱”的三级跳,形成“顶层设计 - 专项落地 - 资金配套 - 国防支撑”的全链条政策保障体系,行业发展的长期确定性强。

(一)顶层战略定位持续升级,跻身国家新兴支柱产业

十五五规划核心布局:首次将“加快建设航天强国”写入国家五年规划重点任务,明确将航空航天列为战略性新兴产业,实施产业创新工程,推动产业集群发展,2026-2030年成为我国从航天大国迈向航天强国的关键五年。

政府工作报告里程碑式定位:2026年政府工作报告首次将航空航天明确列为 “新兴支柱产业”。

(二)专项政策密集落地,构建全周期发展保障体系

国家层面出台专项政策,解决行业发展的核心痛点,明确发展目标与实施路径,政策可落地性极强。

2025年11月,国家航天局发布《推进商业航天高质量安全发展行动计划(2025—2027 年)》,首次将商业航天纳入国家航天总体布局,出台20余项举措打通制度壁垒。配套设立商业航天司,明确2026年核心量化指标;国家统筹频轨资源申报协调,为企业抢占太空战略资源提供支撑。

(三)资金配套全面到位,形成国家 + 地方双重资金支撑

航天装备行业获多层级资金配套支持。国家设立首期200亿元商业航天发展基金,聚焦核心技术等关键环节;北京、海南等产业聚集地累计设立超4800亿元航天相关产业基金,配套专项扶持;监管层拓宽融资渠道,2025年以来超20家产业链企业完成上市或再融资。

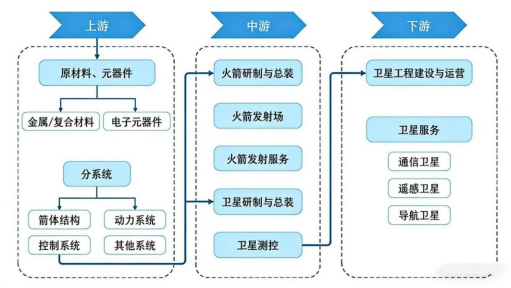

三、航天装备产业链分析

航天装备产业链涵盖从研发、制造、发射、运营到应用服务等多个环节的产业体系。

上游主要为火箭与卫星的原材料、元器件与分系统,是决定火箭与卫星性能及成本的关键基础环节。

中游为火箭研制与总装、火箭发射场及发射服务、卫星研制与总装、卫星测控,在发射环节,卫星由火箭运载,在发射场依靠地面设备辅助实现发射。

下游为卫星应用与服务,具体包括卫星导航、卫星通信、卫星遥感与其他应用服务。

(一)上游:产业链基石,国产替代核心战场

上游是航天装备的“技术底座”,决定了火箭/卫星的性能上限与成本控制能力,也是“十五五”规划“强基工程”的重点突破方向。

(1)原材料/元器件

金属/复合材料:

核心作用:用于火箭箭体、卫星结构件,追求高强度、轻量化、耐高温。例如碳纤维复合材料可使火箭结构减重30%以上,大幅提升运力。

技术壁垒:航天级碳纤维、钛合金等材料的生产工艺复杂,长期依赖进口,国产替代空间巨大。

电子元器件:

核心作用:包括星上芯片、T/R组件、传感器等,是火箭控制系统、卫星载荷的“神经中枢”,要求低功耗、高抗辐射、长寿命。

技术壁垒:星上专用芯片的抗辐射设计、T/R 组件的高频性能是关键瓶颈。

(2)分系统

分系统是将原材料/元器件整合为具备功能的模块,是火箭和卫星的“器官系统”。

箭体结构:火箭的“骨架”,包括整流罩、箭体分段等,需承受发射时的巨大载荷与气动压力。

动力系统:火箭的“心脏”,包括发动机、燃料供应系统,可回收火箭的重复使用核心技术就集中在此。

控制系统:火箭的“大脑”,包括导航、姿态控制、飞控计算机,决定发射精度与回收成功率。

(二)中游:运力枢纽,规模放量的核心引擎

中游是连接上游技术与下游应用的“桥梁”,其运力供给能力与成本水平直接决定了下游应用的商业化速度。

(1)火箭相关环节

火箭研制与总装:整合上游分系统,制造完整火箭,是中游技术复杂度最高的环节。可回收火箭(如朱雀三号)的量产将推动发射成本从当前7万元/公斤降至1万元/公斤以下。

火箭发射场/发射服务:提供发射场地、测控支持与任务执行,是火箭运力落地的关键。“十五五” 规划明确建设海南商业航天发射场等专业化设施,二期建成后年发射能力将达60次以上,支撑商业航天高密度发射需求。

(2)卫星相关环节

卫星研制与总装:制造整星,包括平台(结构、电源、姿控)与载荷(通信、遥感、导航)。低轨星座的规模化组网(如“千帆星座”)推动卫星进入“量产时代”,单星成本从亿元级降至千万元级。

卫星测控:对卫星进行轨道控制、状态监测与数据传输,是卫星稳定运行的保障。低轨星座的高密度部署要求测控系统具备自动化、智能化能力。

(三)下游:应用变现,商业航天的终极战场

下游是产业链的“价值出口”,直接面向市场需求,也是“十五五”规划中 “太空 +”产业融合的核心场景。

(1)卫星工程建设与运营

负责低轨星座的组网部署、轨道维护与系统运营,是下游应用的基础平台。“十五五”规划目标2030年累计发射卫星超3万颗,低轨卫星互联网用户突破5亿。

(2)卫星服务

已形成三大成熟赛道:

通信卫星:面向消费端(手机直连卫星)与行业端(物联网、海洋通信),“十五五” 期间随着星链中国版的推进,用户规模将快速增长。

遥感卫星:服务于农业(土地监测、作物估产)、环保(生态监测)、应急(灾害预警)等领域,AI算法的应用提升了数据解析效率与商业化价值。

导航卫星:支撑自动驾驶、无人机等场景的高精度定位,与6G融合是中长期趋势。

四、航天装备板块大师线技术拐点分析

根据赛迪智库数据,2025年我国商业航天市场规模达2.83万亿元,同比增长21.7%,2026年预计突破3.5万亿元,同比增速持续超过20%,全产业链将迎来规模化爆发期,值得中长期持续跟踪。

根据咱们麒麟趋势交易系,可以发现【航天装备】板块在上一个出现三周期共振+拐点后的主升期涨幅达62.3%,这属于短期概念热炒,随后进入了震荡回调期,板块指数一度回撤达25%。

从K线走势来看,有超跌企稳的迹象,但从大师线分析来看,今天短期大师线已翻红,即这意味着【航天装备】短期行情走势已企稳迹象;但由于当前长期大师线仍在短期大师线之上,要等待板块行情确定性企稳,需要进一步等待短期和中期大师线上穿长期大师线,出现三周期共振的信号,且配合出现拐点或爆点信号后,再结合战法把握板块内相关标的的交易机会。

因此对于【航天装备】,从行业发展趋势来看,值得中长期跟踪;但从麒麟趋势交易体系来看,目前还没有出现三周期共振+拐点信号,需要进一步耐性等待交易信号的出现。

五、航天装备方向核心标的

航天装备产业的顶层发展逻辑,本质是形成了国家战略+产业链落地的完整闭环,是我国实现科技自立自强、保障国家安全、培育新质生产力的核心赛道。

投资应锚定“上游核心部件(最确定)→中游可回收火箭(高弹性)→下游应用(高增长性)”的主线。

(一)上游(原材料、元器件、分系统)

光威复材(300699):碳纤维,独家供应火箭箭体、卫星结构件轻量化材料

天银机电(300342):星敏感器市占率超 70%,卫星姿态控制核心

航天电子(600879):箭载计算机、惯导系统,长征系列市占率超90%

钢研高纳(300034):高温合金材料,火箭发动机核心部件供应商

(二)中游(火箭/卫星研制、发射、测控)

航天动力(600343):液体火箭发动机,国内市占率超70%

中国卫通(601698):卫星通信运营国家队,覆盖全球通信服务

中国卫星(600118):小卫星研制国家队,批产能力领先

(三)下游(卫星工程建设与运营、卫星服务)

北斗星通(002151):北斗导航芯片 / 模块龙头,卫星导航核心

海格通信(002465):卫星导航终端与系统,军民两用市场领先

华力创通(300045):卫星导航基带芯片,手机直连卫星核心配套

风险提示

1. 航天发射任务实施风险

2. 政策落地与监管环境变动风险

3. 技术研发与商业化落地不及预期风险

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02