3月27日板块追踪:政策+订单双轮驱动,半导体设备国产化全面提速

2026/3/27 16:21:27核心观点

今天半导体设备板块低开高走、全天表现比较强势,其中先锋精科领涨9.49%,矽电股份、芯源微、华海清科等涨幅超4%。短期催化因素主要有以下几点:

(1)财报季临近,一季报高增长预期提前发酵:半导体设备是半导体产业链中业绩兑现确定性最强的环节,成为资金提前布局的核心逻辑。

(2)晶圆厂资本开支与涨价周期,验证设备需求刚性:中芯国际最新发布的业绩指引明确仍维持高位水平,确认了国内晶圆厂扩产的强确定性,直接锁定了上游半导体设备的长期采购需求。

(3)国产替代进程加速:海外出口管制持续加码,倒逼国内晶圆制造、封测环节加速导入国产设备,供应链自主可控的紧迫性持续提升。

当前财报季临近,板块一季报业绩确定性高,吸引资金提前布局。国内晶圆厂资本开支维持高位,叠加行业涨价周期,设备需求刚性凸显。同时海外出口管制持续收紧,倒逼国产设备加速导入,国产替代进程全面提速。业绩高增预期、需求刚性、自主可控三重逻辑共振,支撑板块中长期投资价值。

从大师线分析来看,当前虽然长期大师线仍趋势向上,但短期大师线为绿色,且趋势向下,意味短期短期仍未企稳,需要继续观察等待短期大师线翻红、拐头趋势向上,短期和中期大师线站上长期大师线,出现三周期共振的信号,且配合出现拐点或爆点信号后,再结合战法把握板块内相关标的的交易机会。

一、半导体设备相关资讯催化分析

(一)财报季临近,一季报高增长预期提前发酵

临近4月年报 + 一季报集中披露期,半导体设备是半导体产业链中业绩兑现确定性强的环节,成为资金提前布局的核心逻辑。

国内晶圆厂扩产持续推进,叠加国产设备渗透率快速提升,头部设备厂商在手订单饱满,产能持续满产,2026年一季度业绩高增长的可预见性极强,强化了市场对相关公司业绩超预期的预期,形成“技术突破→订单落地→业绩兑现” 的戴维斯双击逻辑,带动资金集中做多。

(二)晶圆厂资本开支与涨价周期,验证设备需求刚性

中芯国际最新发布的业绩指引明确,2026年资本开支与2025年大致持平,维持高位水平,确认了国内晶圆厂扩产的强确定性,直接锁定了上游半导体设备的长期采购需求。

以台积电为代表的头部代工厂,5nm以下先进制程连续涨价,同时主动收缩8英寸成熟产线,推升了成熟制程的价格中枢,晶圆厂扩产意愿持续提升,上游设备需求持续扩容;叠加AI算力厂商对算力基建的持续投入,先进制程、先进封装相关设备需求爆发,为国产设备厂商提供了更广阔的导入空间。

(三)政策与外部环境双重驱动,国产替代进程加速

海外出口管制持续加码,倒逼国内晶圆制造、封测环节加速导入国产设备,供应链自主可控的紧迫性持续提升。同时国家大基金三期对半导体设备环节的定向支持,政策扶持力度持续加码,国产设备厂商迎来“需求扩容 + 国产替代”的双重黄金窗口期,长期成长逻辑持续强化,成为板块估值持续提升的核心支撑。

二、半导体设备行业政策确定性分析

“十五五”规划下,半导体设备的中长期逻辑是“战略安全刚需 + 资本强力赋能 + 产业需求爆发 + 技术迭代突破”的共振,推动行业从“政策驱动”向 “业绩驱动”切换,具备高确定性、高成长弹性的中长期投资价值。

(1)战略定调:“十五五” 将集成电路列为关键核心技术攻坚之首,明确以超常规措施推动全链条突破。半导体设备作为 “卡脖子” 最核心环节,是保障供应链安全的基石。

(2)资金护航:国家大基金三期(规模约3440亿元)重点倾斜设备与材料领域,叠加地方配套基金与税收优惠,形成千亿级资金合力;资金将加速设备企业在光刻、量测、离子注入等低国产化率环节的“从0到1”突破。

(3)需求放量:成熟制程(28nm 及以上)向高端化、绿色化升级,先进制程(7nm 及以下)加速工程化突破,国内晶圆厂持续扩产带来设备采购的刚性需求。

(4)技术突围:一方面,上海微电子等在28nm浸没式光刻等领域持续突破;另一方面,北大1纳米铁电晶体管等后摩尔时代技术探索,为国产设备提供换道超车机遇,技术突破将持续打开成长天花板。

三、半导体设备产业链简单分析

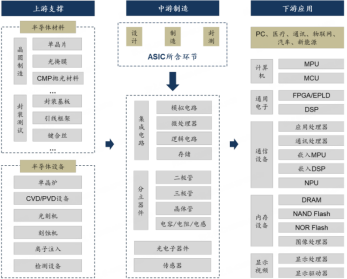

(一)半导体全产业链

半导体产业链分:上游的材料和设备、中游制造、下游应用。

今天我们不对半导体全产业链展开论述,就着重讨论半导体设备。

(二)半导体设备分类

半导体设备是芯片制造的基石,每一道工艺都对应着特定的设备。其技术壁垒极高,直接决定了芯片的制程、性能和成本。半导体设备主要分为八大类,覆盖了从晶圆制造到后道封装的全流程。

1.光刻

核心设备:光刻机(如 ASML的EUV)、涂胶显影机。

技术壁垒:最高。光刻机是半导体制造皇冠上的明珠,EUV技术被荷兰ASML 垄断,国内上海微电子在28nm浸没式光刻机上取得突破,但与国际先进水平仍有差距。

国产替代:空间巨大,是“十五五” 规划的核心攻坚方向。涂胶显影机的国产化率相对较高,已有企业实现批量供货。

景气度:AI芯片、先进制程的发展对EUV光刻机需求迫切,国内成熟制程的扩产也带动了DUV光刻机及配套设备的需求。

2.刻蚀

核心设备:干法刻蚀、湿法刻蚀。

技术壁垒:高。刻蚀是决定芯片线宽和结构的关键步骤,先进制程对刻蚀的精度、均匀性要求极高。

国产替代:进展最快的环节之一。中微公司、北方华创等企业在介质刻蚀、硅刻蚀等领域已达到国际先进水平,在国内晶圆厂的渗透率快速提升。

景气度:先进制程(如 3nm/2nm)和先进封装(如 TSV、Chiplet)的发展,大幅增加了刻蚀步骤和设备需求,是设备板块的核心增长极。

3.薄膜沉积

核心设备:物理气相沉积(PVD)、化学气相沉积(CVD)、原子层沉积(ALD)。

技术壁垒:高。不同的薄膜材料(如金属、绝缘层、半导体层)需要不同的沉积技术,ALD在先进制程中尤为关键。

国产替代:进展良好。北方华创、拓荆科技等企业在PVD、CVD、ALD等领域实现突破,在国内产线的验证和导入速度加快。

景气度:AI 芯片、存储芯片(特别是 HBM)和后摩尔技术(如铁电晶体管)对薄膜材料的种类和质量提出了更高要求,带动了相关设备的需求。

4.清洗

核心设备:槽式清洗、单片式清洗、组合式清洗。

技术壁垒:中高。清洗是保证芯片良率的关键环节,先进制程对颗粒和金属杂质的控制要求近乎苛刻。

国产替代:国产化率较高。盛美上海、至纯科技等企业在单片式清洗等领域已具备国际竞争力,在国内晶圆厂的市占率领先。

景气度:制程越先进,清洗步骤越多,设备需求呈线性增长。同时,第三代半导体(SiC/GaN)的发展也带来了新的清洗工艺和设备需求。

5.其他关键环节

离子注入:技术壁垒高,国内企业(如万业企业)正在突破,替代空间大。

平坦化/抛光(CMP):技术壁垒高,国内企业(如华海清科)已实现核心设备国产化,在先进制程中快速渗透。

前道量测:技术壁垒极高,是国产化的薄弱环节,“十五五” 期间将重点突破。

去胶、退火、热处理:国产化率相对较高,是成熟制程和特色工艺扩产的受益环节。

(三)半导体设备国产化率

我国半导体设备的国产替代呈现出“多点突破、梯度推进”的格局,整体国产化率在10%-30%区间,不同环节差异巨大。

(1)完全依赖进口的“卡脖子”环节

光刻机(<1%):EUV 被荷兰 ASML 垄断,国内上海微电子在 28nm 浸没式 DUV 取得突破,但与国际先进水平差距巨大,是“十五五”规划的头号攻坚目标。

前道量测设备(<5%):被 KLA、应用材料等海外巨头垄断,是先进制程良率控制的核心,国产化率极低,是未来重点突破方向。

(2)已实现突破、替代加速的环节

刻蚀设备(>20%):中微公司、北方华创在介质刻蚀、硅刻蚀领域达到国际先进水平,在国内晶圆厂的渗透率快速提升,是国产设备的标杆。

清洗设备(>30%):盛美上海、至纯科技等在单片式清洗领域具备国际竞争力,在国内产线的市占率领先,是国产替代最成熟的环节之一。

CMP设备(>30%):华海清科实现核心设备国产化,在先进制程中快速渗透,成为全球第三大 CMP 设备供应商。

热处理设备(>30%):北方华创、屹唐半导体等在成熟制程全覆盖,先进制程逐步突破,订单饱满。

(3)处于突破期、空间巨大的环节

薄膜沉积设备(<20%):北方华创、拓荆科技在 PVD、CVD 实现突破,但ALD 等先进技术仍处追赶,HBM、铁电晶体管等新技术路线带来新需求。

离子注入设备(<10%):万业企业等企业正在突破核心技术,替代空间巨大,是“十五五”期间的重要增长点。

涂胶显影设备(>10%):芯源微等企业配套DUV光刻机,已进入主流供应链,随着国产光刻机突破,需求将进一步释放。

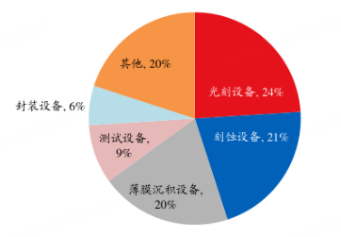

(四)半导体设备价值量占比

1.光刻设备(24%)—— 价值量最高、壁垒最高

占比:24%(行业第一)。

价值逻辑:

成本核心:光刻机是芯片制造的“明珠”,单台价值量极高(EUV单价超1亿美元),占据晶圆厂设备投资的最大份额。

决定良率:光刻决定了芯片的制程工艺(如 3nm、2nm),直接定义了芯片性能。

国产现状:国产化率 <1%,属于绝对的“卡脖子”环节。虽然上海微电子实现了 28nm 浸没式光刻机的突破,但与国际顶尖水平(EUV)仍有巨大代差。

2. 刻蚀设备(21%)—— 第二大核心赛道

占比:21%(行业第二)。

价值逻辑:

核心工艺:刻蚀负责在晶圆上雕刻出复杂的电路结构。在先进制程(如 7nm 以下)中,由于晶体管结构更复杂(如 GAA、FinFET),对刻蚀机的精度和数量需求大幅增加。

需求弹性:随着芯片制程微缩,每颗芯片需要的刻蚀步骤显著增多,且HBM(高带宽内存)、先进封装对刻蚀的需求也在提升。

国产现状:国产化率 >20%,是国产替代进展最快、确定性最高的环节之一。

3.薄膜沉积设备(20%)—— 先进制程与存储的关键

占比:20%(与刻蚀并列核心)。

价值逻辑:

多层结构需求:芯片制造需要在晶圆上堆叠绝缘层、半导体层和金属层(如栅极层、互连层)。

新技术路线:在3nm 以下先进制程中,原子层沉积(ALD)技术成为必需;在HBM 存储和铁电晶体管等新技术路线中,对薄膜沉积的精度和种类要求更高。

国产现状:国产化率 <20%,PVD/CVD 已有突破,但 ALD 等高端环节仍在追赶中。

4.测试与封装设备(合计15%)—— 后道封测的重要支撑

占比:测试设备(9%)+ 封装设备(6%)= 15%。

价值逻辑:

测试设备:负责检测芯片是否合格。随着芯片复杂度提升,测试成本和设备占比有所上升。

封装设备:随着 Chiplet、2.5D/3D 先进封装兴起,封装设备的价值量和技术含量显著提升,成为连接芯片与系统的关键。

5.其他设备(20%)

包含清洗、CMP、离子注入、热处理等辅助性设备。虽然单台价值量不如前三者,但数量多、需求广,整体构成庞大。

四、半导体设备板块大师线技术拐点分析

“十五五”规划将半导体设备列为核心攻坚方向,支持设备企业技术研发与产业化落地,强化国产替代逻辑,在供应链安全战略推动下,国产设备企业持续突破技术瓶颈,订单饱满,值得中长期持续跟踪。

根据咱们麒麟趋势交易系,可以发现【半导体设备】板块在上次出现拐点及三周期共振信号后,走出了一轮主升行情,累计区间涨幅达29.47%。随后经过一个小幅调整,企稳后再创新高。第二次再次新高后,由于大盘回调,半导体设备板块也经历了一轮较深的调整。

从K线走势来看,有超跌企稳的意味,但从大师线分析来看,当前虽然长期大师线仍趋势向上,但短期大师线为绿色,且趋势向下,意味短期短期仍未企稳,需要继续观察等待短期大师线翻红、拐头趋势向上,短期和中期大师线站上长期大师线,出现三周期共振的信号,且配合出现拐点或爆点信号后,再结合战法把握板块内相关标的的交易机会。

五、半导体设备方向核心标的

(一)热处理/退火设备

北方华创:平台型核心企业,覆盖刻蚀、PVD、热处理、退火等多环节,国产设备“全能选手”,受益于全产线扩产。

(二)光刻/涂胶显影/去胶设备

芯源微:涂胶显影设备国内头部企业,配套国产DUV光刻机,是光刻环节国产替代的核心配套商。

(三)刻蚀设备

中微公司:介质刻蚀全球领先,5nm/3nm 先进制程验证突破,是国产设备技术标杆。

北方华创:硅刻蚀国内领先,覆盖 14nm 及以下先进制程,受益于国内晶圆厂扩产。

(四)离子注入设备

万业企业:离子注入机实现从0到1突破,12英寸机型进入主流产线验证,替代空间巨大。

(五)薄膜沉积设备

拓荆科技:CVD设备国内核心企业,在逻辑芯片、存储芯片产线快速渗透,受益于 HBM与先进制程。

微导纳米:ALD设备领先,适配后摩尔时代铁电、二维材料等新型器件,成长弹性大。

(六)CMP设备

华海清科:CMP设备全球第三,国内市占率领先,先进制程验证加速,受益于存储与逻辑芯片扩产。

(七)清洗设备

盛美上海:单片式清洗全球领先,在先进制程和先进封装中渗透率高,国产替代最成熟环节。

至纯科技:槽式清洗与单片式清洗双布局,受益于成熟制程与特色工艺扩产。

(八)前道量测设备

精测电子:量测设备国内核心企业,在光学检测、膜厚测量等领域突破,受益于先进制程良率提升需求。

中科飞测:专注前道量测,在缺陷检测领域突破,是国产化攻坚重点企业。

风险提示

晶圆厂资本开支不及预期、国产替代技术突破进度慢于预期、海外出口管制加码超预期、行业竞争加剧导致的毛利率下滑等核心风险。

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02