3月26日板块追踪:供给收缩+需求共振:锂电全产业链拆解

2026/3/26 17:59:55核心观点

今天电池板块在大盘整体调整的背景下逆势冲高,上游锂矿、电解液领涨,融捷、石大胜华涨停,海科新源涨超15%;中游材料普涨,恩捷、璞泰来、天赐涨超 4%;电芯分化。从短期催化因素上来看,主要有以下点:

(1)锂矿供给收缩超市场预期:津巴布韦锂精矿出口禁令骤然升级

(2)锂价强势反弹:碳酸锂主力合约三连阳,盘中最高 16.23 万元 / 吨,三日涨幅超12%。

在十五五规划与双碳战略支撑下,动力电池与储能电池双轮驱动,需求持续高增。上游锂价受供给扰动与低库存支撑企稳反弹,产业链盈利修复预期增强,叠加行业排产回暖,景气度显著回升。行业供给侧出清持续推进,龙头企业凭借规模、技术与客户优势集中度不断提升,行业迎来估值修复与业绩增长共振的投资机会。

虽然近期【电池】板块走势相对强势,但从大师线分析来看,短期大师线翻红,且和中期大师线重叠,在长期大师线下面,目前这个状态还不符合三周期共振。需要继续密切跟踪观察,等待电池板块继续走强,短期大师线和中期大师线上穿长期大师线后,出现三周期共振态势,且配合出现拐点或爆点信号后,在结合战法把握板块内相关标的的交易机会。

一、电池相关资讯催化分析

(一)津巴布韦锂矿出口禁令升级

津巴布韦锂精矿出口禁令骤然升级,从此前规划的2027年禁止出口,提前至2026年2月底起无限期暂停所有原矿及锂精矿出口,无过渡期、无豁免清单,甚至覆盖未离境的在途货物,政策收紧力度远超市场预判。

资讯影响逻辑分析:津巴布韦是中国重要的锂资源供应国,2025年其锂精矿占中国进口总量的19.2%。市场担忧这将导致4月份起国内到港锂矿减少,彻底强化锂价上行预期,带动锂矿、锂电材料全线拉升。

(二)锂价强势反弹

受供给扰动催化,广期所碳酸锂主力合约走出三连阳行情,盘中最高触及 16.15万元/吨,三日累计涨幅超12%,成功突破16万元/吨整数关口。同时国内碳酸锂各环节库存均处低位,冶炼厂库存更是创下近三年新低。

利好逻辑分析:锂价突破16万元/吨且三连阳,叠加低库存与海外供给扰动,确认行业价格底部已现,结束此前持续下跌的悲观预期。上游锂矿企业直接受益于价格反弹,盈利弹性大幅提升;中游材料端成本压力缓解,盈利修复预期增强。价格企稳带动产业链信心修复,下游排产持续回暖,行业从去库存转向补库存周期。叠加储能高景气与出口抢单支撑需求,板块估值与盈利双击,资金加速回流,推动电池板块整体走强。

二、电池行业政策确定性分析

十五五(2026-2030)是碳达峰攻坚与新型能源体系建设关键期,电池行业具备政策锚定、需求刚性、技术突破、产业安全、格局优化五大确定性,长期成长逻辑清晰无拐点。

(一)顶层政策:国家战略级定位,无转向风险

双碳刚需不可替代:规划明确2030碳达峰、非化石能源占比提升目标,电池是新能源汽车、风光消纳、新型电力系统的核心刚需,政策支持长期、刚性、不可逆。

产业安全核心抓手:我国电池全球产能占比超70%,是高端制造出口与供应链自主可控的关键赛道,十五五将持续巩固全球领先地位。

专项规划明确落地:工信部已启动电池十五五专项规划,配套补贴、标准、场景开放政策持续加码,形成全周期支持体系。

(二)需求端:储能 + 动力电池双轮驱动,增量确定

储能:万亿级刚需爆发:十五五规划新型储能装机目标 **≥1 亿千瓦 **,风光强制配储比例升至 40%-50%,发电侧、电网侧、用户侧全面放量,政策托底、需求刚性。

动力电池:渗透率持续提升:新能源车政策平稳衔接(双积分、购置税减免),2030 年渗透率目标超 60%,叠加低空经济、人形机器人等新场景,需求基本盘稳固。

新场景扩容:户用储能、工商业储能、数据中心备用、AI 算力配套储能等政策倾斜,打开增量空间。

(三)供给端:资源保障 + 循环 + 规范,格局优化

资源自主可控:国内锂/钴/镍勘探、盐湖提锂、海外资源布局政策加码,2030 年再生材料利用率30%,平抑价格波动。

循环体系落地:《动力电池回收管理办法》2026年实施,强制回收、全生命周期溯源,构建闭环生态。

供给侧出清:环保、能耗、安全标准刚性提升,淘汰落后产能,集中度持续提高,龙头受益。

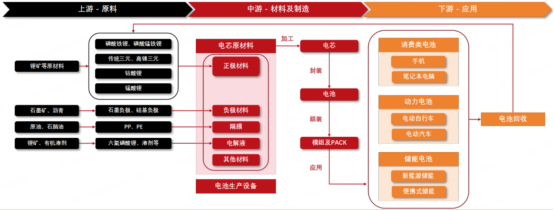

三、锂电产业链简单分析

锂电池分:“上游原料 - 中游材料及制造 - 下游应用 - 终端回收”的全生命周期闭环产业链,是典型的资源 + 技术 + 资本三重密集型的高端制造赛道,各环节环环相扣,价值传导、壁垒分层、供需联动特征显著。

(一)上游-原料端:产业链源头,成本与供给的核心变量

(1)最上游矿产/大宗原料:包括锂矿(锂辉石、盐湖锂、锂云母等)、石墨矿/沥青、原油/石脑油、配套有机溶剂原料,是产业链的起点,也是价格波动的核心源头(如锂价涨跌直接传导全产业链)。

(2)原料提纯/前驱体制备:是矿产原料到电芯材料的中间环节:

锂矿对应制备磷酸铁锂、磷酸锰铁锂、三元材料、钴酸锂、锰酸锂等正极核心基材;

石墨矿/沥青对应制备石墨负极、硅基负极等负极材料;

原油/石脑油对应制备隔膜核心基材PP/PE;

锂矿 + 有机溶剂对应制备电解液核心溶质六氟磷酸锂、配套溶剂等

(二)中游-材料及制造:产业链核心,技术与规模化的主战场

本环节是锂电池产业链的价值核心,技术壁垒最高、资本投入最大,直接决定电池的性能、安全性与成本,分为材料端、制造端两大板。

(1)电芯核心材料:占电芯生产成本的70%以上

正极材料:决定电池能量密度、循环寿命与核心成本,是四大主材中成本占比最高的环节,技术路线多元(磷酸铁锂、三元、磷酸锰铁锂等);

负极材料:决定电池快充性能、首次充放电效率,主流路线为石墨负极,硅基负极是核心升级方向;

隔膜:决定电池安全性,技术壁垒高,分为湿法、干法两大路线,核心基材为PP/PE;

电解液:电池的“血液”,决定电池离子传导效率,核心由溶质、溶剂、添加剂构成;

配套其他材料:包括铜箔、铝箔、粘结剂、导电剂等辅助材料。

(2)生产设备与制造流程

电芯原材料→加工制备电芯→封装成单体电池→组装成模组及 PACK,是电池厂的核心能力壁垒,核心竞争点在于工艺控制、规模化降本能力、良品率提升与技术迭代(如结构创新、固态电池工艺升级)。

设备端:涂布机、卷绕机/叠片机、化成分容设备等核心生产设备,是电池量产的基础,直接决定产品良品率与一致性,技术壁垒极高;

(三)下游 - 应用端:决定行业景气度与成长空间

本环节是锂电池的终端需求载体,行业增长的核心驱动力。

消费类电池:传统成熟赛道,需求平稳,对应手机、笔记本电脑等3C数码产品,是锂电池最早的应用场景,增长依赖消费电子的更新迭代与创新品类拓展。

动力电池:过去十年行业增长的核心引擎,对应电动汽车、电动自行车等出行场景,需求核心来自新能源汽车渗透率的持续提升,是当前锂电池最大的应用领域,头部效应极强。

储能电池:当前及未来十五五期间的第一增长曲线,爆发式增长确定性最高,对应新能源风光配套储能、电网侧调峰储能、便携式储能等场景,需求核心来自双碳目标下新型电力系统的建设,政策托底属性强,增长空间广阔。

(四)电池回收:产业链闭环关键,政策驱动下的刚需赛道

是锂电池全生命周期的最后一环,构成了下游应用→电池回收→上游原料的完整闭环,是十五五期间政策刚性落地的核心赛道。

解决锂、钴、镍等关键矿产资源对外依存度高的问题,平抑资源价格波动,同时满足环保与碳排放合规要求,实现资源循环再生。

政策与行业逻辑:《新能源汽车废旧动力电池回收和综合利用管理暂行办法》2026年4月正式实施,强制回收、全生命周期溯源政策全面落地,行业将从粗放式发展进入规范化、高集中度的发展阶段,具备合规产能、高资源化率的企业将持续受益。

四、电池板块大师线技术拐点分析

【电池】板块从上次高低回落之后,一直处于区间震荡,调整了近85个交易日,长达4个月之久了,这个横盘调整是非常充分的。在大盘深度调整的几天,电池板块也表现得非常抗跌,并且大盘企稳反弹时候,电池板块也强势反弹。而且今天电池板块继续逆势走强。

虽然近期【电池】板块走势相对强势,但从大师线分析来看,短期大师线翻红,且和中期大师线重叠,在长期大师线下面,目前这个状态还不符合三周期共振。需要继续密切跟踪观察,等待电池板块继续走强,短期大师线和中期大师线上穿长期大师线后,出现三周期共振态势,且配合出现拐点或爆点信号后,在结合战法把握板块内相关标的的交易机会。

最后,在实际操作过程中,大家一定要切记,严格按照战法操作,等待大师线交易系统出现交易信号后,再考虑是否跟进,千万不要盲目追高。介入后,若走势不及预期,也要严格按照战法的要求执行止损。

五、电池方向核心标的

基于锂电池全产业链,及行业景气度、政策导向,梳理出6个核心投资环节。

(一)上游锂资源环节

核心投资逻辑:供给端海外锂矿出口禁令超预期收紧,国内冶炼厂库存创近3年新低,锂价持续反弹开启涨价周期,企业盈利弹性直接兑现;同时十五五规划将锂资源自主可控提升至能源安全高度,政策加持确定性强。

核心看点:低成本锂矿、盐湖提锂、云母提锂龙头,核心壁垒是资源储备、采矿资质、低成本提锂技术。

相关核心标的

天齐锂业:全球锂资源头部企业,拥有优质锂精矿与盐湖资源,成本优势显著,锂价上涨时盈利弹性最大,海外资源布局完善,抗风险能力强。

赣锋锂业:锂资源全产业链头部企业,覆盖锂矿、盐湖提锂、锂盐加工及回收,业务布局多元,固态电池技术储备领先,长期成长确定性高。

(二)中游电芯/PACK龙头环节

核心投资逻辑:产业链的核心压舱石,行业格局高度固化,全球CR5市占率超80%,龙头具备绝对的规模效应、成本优势与技术话语权

核心看点:具备全球竞争力、储能业务高增、固态电池技术领先的头部电池厂,核心壁垒是规模效应、客户绑定、全产业链布局能力。

相关核心标的

亿纬锂能:储能电芯头部企业,全球储能电芯出货前三,46大圆柱快充领先,绑定宝马/戴姆勒,产能规划200GWh,高增长 + 技术 + 客户壁垒突出。

国轩高科:大众核心供应商,磷酸铁锂 + 三元双路线,JTM降本15%,储能循环超6000次,海外+国内双轮驱动,成本与客户优势明显。

(三)中游四大电池材料环节

核心投资逻辑:电池性能升级的核心载体,受益于电池厂扩产 + 技术迭代,行业格局持续优化,龙头集中度稳步提升;同时固态电池、快充技术升级带来材料体系的迭代红利,具备技术先发优势的企业将获得超额收益。

核心看点:磷酸锰铁锂/高镍三元正极、硅基负极、湿法涂覆隔膜、新型锂盐/固态电解质龙头,核心壁垒是技术专利、头部客户认证、规模化降本能力。

相关核心标的

正极材料

容百科技:高镍三元正极龙头,技术壁垒高,客户覆盖宁德时代、比亚迪等头部电池厂,高镍产品占比持续提升,受益于高能量密度电池需求。

德方纳米:磷酸铁锂正极龙头,产能规模领先,成本优势显著,绑定宁德时代,磷酸锰铁锂技术布局领先,受益于储能与动力电池需求增长。

负极材料

璞泰来:人造石墨负极龙头,技术与客户壁垒高,布局硅基负极、复合集流体等新技术,受益于快充与高能量密度电池升级。

隔膜

恩捷股份:湿法隔膜全球龙头,市占率超 40%,规模效应显著,成本优势突出,涂覆隔膜布局领先,受益于储能与动力电池需求。

星源材质:干法 + 湿法隔膜双布局,海外客户拓展顺利,成本控制能力强,受益于动力电池与储能电池扩产。

电解液

天赐材料:电解液全球龙头,六氟磷酸锂自给率高,成本优势显著,新型锂盐与固态电解质技术储备领先,客户覆盖全球头部电池厂。

新宙邦:电解液龙头,布局氟化工与添加剂业务,产品结构高端,海外客户占比高,受益于储能与动力电池需求增长。

(四)电池生产设备环节

核心投资逻辑:典型的“卖铲子”高确定性赛道,受益于储能电池扩产、固态电池产业化带来的设备更新换代需求,叠加国产替代 + 海外出海,行业需求持续高增,业绩兑现确定性高。

核心看点:涂布机、卷绕 / 叠片机、化成分容设备龙头,适配固态电池的新型设备厂商,核心壁垒是技术定制化、头部客户认证、交付能力。

相关核心标的

先导智能:全球锂电设备头部企业,产品覆盖涂布、卷绕、叠片等全流程,客户覆盖宁德时代、比亚迪等头部电池厂,受益于扩产与固态电池设备需求。

(五)下游储能应用环节

核心投资逻辑:十五五期间电池行业第一增长引擎,政策托底属性极强,2026 年 1-2 月国内新型储能新增装机同比暴增 472%,需求爆发式增长;同时欧洲户储、海外大储需求持续回暖,打开长期成长空间,是板块景气度的核心支撑。

核心看点:储能电池龙头、绑定大型能源央企的储能电芯/PACK厂商,核心壁垒是大客户渠道、产品循环寿命与成本优势。

相关核心标的

派能科技:户储电池企业头部,海外市场占比高,产品竞争力强,受益于欧洲户储需求爆发与国内大储市场拓展。

阳光电源:储能逆变器 + 储能系统龙头,光伏 + 储能协同优势明显,客户覆盖全球大型能源企业,受益于新型电力系统建设。

(六)电池回收环节

核心投资逻辑:十五五期间政策刚性落地,《动力电池回收利用管理办法》2026 年 4 月正式实施,强制回收、全生命周期溯源政策全面铺开,行业加速规范化,落后产能出清,集中度快速提升,是长坡厚雪的刚需赛道。

核心看点:具备合规资质、高资源化率、渠道布局完善的回收龙头,核心壁垒是回收资质、渠道资源、再生提纯技术。

相关核心标的

格林美:全球动力电池回收龙头,资源循环技术领先,布局钴、镍、锂等金属回收,客户覆盖宁德时代、比亚迪等,受益于强制回收政策。

风险提示

政策落地不及预期,下游需求不及预期、行业产能过剩、龙头企业业绩不及预期等核心风险

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02