3月20日板块追踪:新型电力系统刚需确立,储能迎来发展新机遇

2026/3/20 16:46:07核心观点

“十五五”规划首次将新型储能明确为六大新兴支柱产业,与智能驾驶、新型太阳能电池并列,定位从“辅助服务”升级为新型电力系统核心调节资源,储能有望迎来快速发展新阶段。考虑2035年风光总装机36亿千瓦的目标(2024年底的2.6倍),国内储能成长空间广阔。

储能板块本质是新型电力系统刚需 + 全球能源转型 + 新增场景爆发的共振,是新能源赛道中确定性强、增速高的细分方向之一。

近期由于大盘持续调整,【储能】板块也小幅调整。从大师线分析来看,当前短线大师线为绿色、且拐头向下,意味着短期或大概率继续调整。但由于长期麒麟趋势线仍处于向上趋势,且离板块指数比较近了,综合来看,短期储能板块或大概率继续调整,但调整的空间有限。不妨耐心等待,等储能板块短期调整企稳、出现三周期共振信号后,可再择机把握【储能】板块内相关标的的交易机会。

一、储能板块的投资逻辑

储能板块中长期核心看好逻辑,本质是新型电力系统刚需 + 储能需求爆发 + 价格战触底回升 三大逻辑的共振,是新能源赛道中确定性强、景气度高的细分方向之一。

逻辑一:能源转型刚需:新型电力系统的“压舱石”

全球“双碳”目标下,光伏、风电装机持续高增,其间歇性、波动性决定储能是并网刚需。

“十五五”规划明确构建以新能源为主体的新型电力系统,储能从“配套” 升级为核心基础设施。

逻辑二:储能景气度超预期验证,需求爆发已成定局

2026年1-2月国内新型储能新增装机功率达9.51GW,同比增长182%;新增装机容量24.18GWh,同比增长472%,大幅超出市场预期,直接验证了行业高景气,打消了市场对需求不及预期的担忧。

2026年全球储能新增装机将突破438GWh,同比增速超60%,行业进入持续2-3年的高增长新周期。

发电侧:风光大基地强制配储(10%-20%),是国内储能最大增量。

电网侧:容量电价机制下,电网侧独立储能成为刚需资产。

AI算力储能:AI大模型与数据中心爆发,带来高可靠、不间断供电需求。

逻辑三:价格战触底回升,盈利修复拐点确立

储能系统集采均价从2025年底的0.43远/Wh,回升至2026年2月的0.5元/Wh以上,涨幅达10%-18%,结束了长达1年的价格下跌周期,行业毛利率修复预期大幅强化,龙头企业的盈利弹性将在2026年财报中集中兑现。

二、储能产业概况

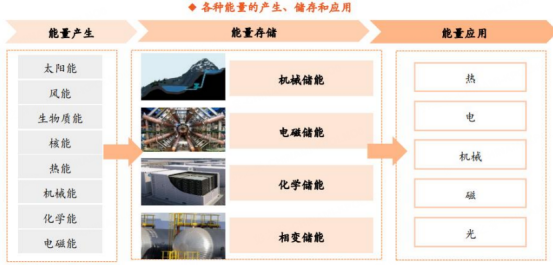

(一)储能:能量转化与存储的技术,在电能利用中扮演重要角色

储能是指通过介质或设备把能量存储起来,在需要时再释放的技术。实际应用中,储能通常特指电力储能,是将不易储存的电能转化为机械能、化学能等形式储存,以供需要时使用的技术。

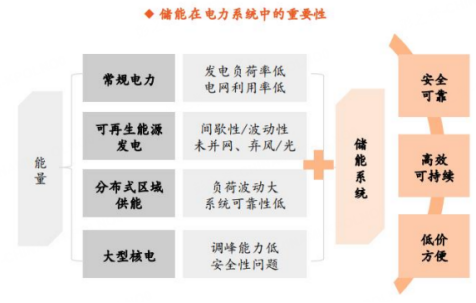

电的传输速度与光速相同,发、输、变、配、用电往往在同一瞬间完成,要求电力生产和负荷相匹配;但电力生产和负荷具有波动性和随机性,难以实时匹配,导致电能质量不稳定、利用率不高等问题。

储能系统是电力系统中的“蓄水池”,储能有助于提高输出电能的稳定性、平滑用电负荷,从而有效提高供电质量和用电效率。

(二)储能是推动风电和光伏大规模应用的关键技术

风能和太阳能存在间歇性和波动性等固有特性,其出力特性与用电负荷无法完全匹配,且调度存在困难。

储能设备可以起到平抑新能源波动、跟踪计划出力、参与系统调峰调频、提高消纳水平等作用,推动可再生能源的大规模应用。

(三)技术路线:储能技术路线百花齐放

根据储能原理划分,常见的储能技术可分为物理储能和化学储能两大类。

物理储能包括机械储能、热储能和电磁储能,其原理为将电能转化为机械能、热能形式储存,或将电能以电磁能形式直接储存。

化学储能包括电化学储能和氢储能,是将电能转化为化学能,用电时通过电化学反应释放电能的技术。

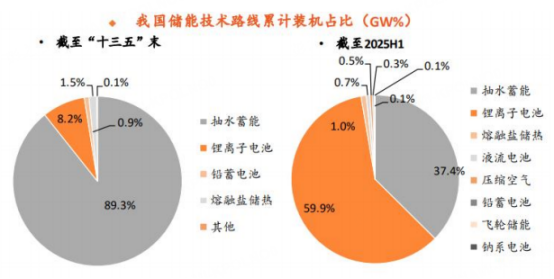

锂电池储能取代抽水蓄能,成为我国大储主要路线

三、储能行业产业链分析

储能行业的产业链,主要分为三个主要部分:上游的原材料及生产装备,中游是储能系统集成,下游的储能场景应用。

(一)上游:原材料及生产装备

电池材料:包括正极材料、负极材料、电解液、隔膜和其他结构件。这些是储能电池的基本组成部分,对电池的性能有重要影响。

储能电池制造装备:有涂布机、辊压机、卷绕机等。这些设备用于生产储能电池,确保电池的生产质量和效率。

其他电池制造装备:包括电池管理系统(BMS)、能量管理系统(EMS)等的生产设备。这些系统用于管理和控制电池的运行,确保电池的安全和稳定。

其他储能生产设备:例如抽水蓄能等其他储能技术装备,用于生产不同类型的储能设备。

(二)中游:系统集成与应用解决方案提供商

储能技术:例如电化学储能(锂离子电池、铅酸电池、液流电池等)、机械储能(抽水蓄能、压缩空气储能、飞轮储能、重力储能等)。这些技术用于存储电能,各有其优缺点和适用场景。

储能电池系统:包括储能电池、电池管理系统(BMS)、能量管理系统(EMS)和储能系统集成(ESS)等。这些系统确保储能电池的高效运行和管理。

储能运维:包括储能 EPC(工程总承包)、储能电站运维(运营维护服务)、储能系统数字化管理和储能服务。这些运维服务保障储能系统的长期稳定运行。

(三)下游:储能场景应用及后市场服务

电源侧储能:包括风电储能、光电储能、传统电站储能、氢储能等。这些储能应用主要用于电力供应端,帮助稳定电力输出。

电网侧储能:包括变电站储能、调频储能等。这些储能应用主要用于电网的调节和稳定。

用户侧储能:包括家庭储能、工商业储能、数据中心/基站储能等。这些储能应用主要用于用户端,帮助用户节省用电成本和提高用电可靠性。

储能后市场服务:包括充电站/充电桩、换电站/换电柜、储能电池检测、储能电池回收利用等。这些服务保障储能设备的后期使用和环保处理。

四、储能核心细分方向及标的

1. 储能变流器

储能变流器是所有储能系统的“心脏”,大储/户储/工商业储能/AI数据中心储能均为必备核心部件,无替代可能。

阳光电源:全球光储头部企业,储能 PCS 全球市占率第一,全场景覆盖,业绩确定性行业最强

上能电气:国内大储 PCS头部企业,构网型技术标杆,电网侧项目核心供应商,全场景适配能力突出

科华数据:数据中心 + 储能双赛道,UPS 与 PCS 技术同源,工商业 / IDC 储能优势显著

固德威:全球户储逆变器头部企业,海外品牌力强,光储充一体化产品完善,欧美高端市场渗透率领先

锦浪科技:组串式逆变器头部企业,海外户储渠道壁垒深厚,欧美市场份额领先,户用储能业务高增

2. 储能电芯龙头(锂离子电池)

电芯占储能系统成本60%以上,直接受益全场景装机爆发。

亿纬锂能:全球储能电芯头部企业,628Ah 大电芯技术领先,大储 + 户储全场景覆盖,海外订单饱满,储能业务成核心增长引擎

国轩高科:磷酸铁锂技术标杆,储能产品多场景适配,电网侧项目深度绑定,大众赋能供应链与海外市场加速突破

派能科技:全球户用储能头部企业,欧美高端市场渠道与认证壁垒深厚,户储出货量稳居全球前列,盈利与财务稳健性行业领先

3. 储能安全(温控)

国家出台储能安全强制标准,十五五规划明确强化储能安全管控,所有储能项目必须配套温控、消防系统,无议价空间。

英维克:储能液冷温控头部企业,全场景覆盖,深度绑定头部电芯与集成商,同时受益 AI 数据中心温控双增量,市占率行业领先

高澜股份:储能液冷核心供应商,大储液冷技术优势突出,水冷技术积淀深厚,头部客户合作稳固,海外市场加速突破

同飞股份:储能温控新锐头部企业,液冷产品快速放量,工商业 / 户储温控优势显著,客户覆盖广,盈利稳健,产能扩张提速

五、储能板块行情走势跟踪分析

储能是十五五规划明确的六大新兴支柱产业,战略地位从配套升级为新型电力系统核心刚需。风光高渗透 + AI 算力新场景共振,国内大储、海外户储需求爆发,装机增速持续超预期,打开长期成长空间,板块行情走势值得中长期持续跟踪。

从麒麟大师线分析来看,【储能概念】板块在上次走出一波主升行情后,然后进入了长达34个交易日的区间震荡行情,虽然处于震荡态势,但长期麒麟大师线仍处于上升趋势。

近期由于大盘持续调整,【储能】板块也小幅调整。从大师线分析来看,当前短线大师线为绿色、且拐头向下,意味着短期或大概率继续调整。但由于长期麒麟趋势线仍处于向上趋势,且离板块指数比较近了,综合来看,短期储能板块或大概率继续调整,但调整的空间有限。不妨耐心等待,等储能板块短期调整企稳、出现三周期共振信号后,可再择机把握相关标的的交易机会。

风险提示

产能过剩、价格战反复、海外政策变动等潜在风险

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02