3月19日A股复盘:指数集体下挫,沪指险守4000点,能源板块逆势走强

2026/3/19 17:45:46一、近期重大政策/事件解读

(一)货币政策

1. 央行开展130亿元7天期逆回购,净回笼115亿元

央行开展130亿元7天期逆回购操作,中标利率维持1.4%不变。公开市场有245亿元7天期逆回购到期,对冲到期量后,实现净回笼115亿元,资金面整体充裕。

2. 央行定调:继续实施适度宽松货币政策,强化政策协同

央行召开扩大会议,明确继续实施好适度宽松的货币政策,核心围绕稳增长、稳物价发力,统筹增量与存量政策、货币与财政政策协同效应。会议提出,综合运用降准、国债买卖、MLF、逆回购等工具,保持流动性合理充裕;引导社会融资、货币供应量与经济增长、物价目标匹配;动态调控利率水平,压降综合融资成本,为实体经济复苏提供稳定货币环境。

(二)产业动向

1. 三部门部署新能源汽车产业:补芯片软件短板,规范竞争扩消费

三部门联合召开新能源汽车企业座谈会,聚焦产业高质量发展部署四大重点任务:一是巩固规范竞争秩序,加强价格监测、整治行业乱象、落实60天账期承诺;二是攻坚产业链短板,加快补齐汽车芯片、基础软件,推进自动驾驶技术攻关与标准落地;三是提振消费与出口,推进汽车以旧换新、新能源重卡规模化,优化金融与物流保障;四是完善制度体系,加快立法进程、严把准入与质量安全关。政策直指产业链薄弱环节,助力产业从规模扩张向高质量升级。

2. 昆仑万维SkyReels V4登顶全球AI视频生成榜单

昆仑万维官宣,旗下天工AI大模型SkyReels V今天登上Artificial Analysis榜单Text to Video(含音频)赛道全球第一,超越Kling3.0、Google Veo3.1、OpenAI Sora2等国际主流模型,标志我国AI视频生成技术实现全球领跑,进一步夯实国产大模型在多模态领域的竞争力。

3. 马斯克表态:中东地缘风险加速全球电动化转型

针对网友“石油地缘风险助推电动化”的观点,马斯克明确回应认可,并强调“太阳能/电池/电动汽车才是未来”。数据显示,2025年全球电动车普及已减少每日230万桶石油消耗,2030年有望增至525万桶;油价波动与地缘冲突,进一步强化电动车的避险与成本优势,加速全球能源结构向电动化转型。

(三)国际事件

1. 霍尔木兹海峡局势升级,伊朗宣布冲突进入新阶段

一方面,沙特绕开霍尔木兹海峡的应急输油管道见效,西部延布港日均原油发运量达419万桶,超冲突前出口量一半,缓解全球原油供应担忧;另一方面,伊朗伊斯兰革命卫队发动新攻势,袭击美相关石油设施,并宣布冲突进入新阶段,地缘紧张局势持续升温。

2. 日韩股市集体大跌,亚太市场风险偏好回落

受美联储偏鹰预期、中东地缘扰动影响,亚太主要股指收跌:日经225指数跌3.38%,报53372.53点;韩国综指跌2.73%,报5763.22点,全球资本市场避险情绪升温。

二、A股行情复盘

(一)整体表现:指数集体下跌,个股普跌

指数表现:A股三大指数今日全线走弱,上证指数跌1.39%;深成指跌2.02%;创业板指跌1.11%;北证50指数跌3.33%。各大指数早盘震荡走弱,午后跌幅进一步扩大,美联储偏鹰预期叠加中东地缘扰动,市场避险情绪持续升温,整体走势偏弱。

市场情绪:沪深京三市成交额21273亿元,较上日放量662亿元;全市场近5000只个股下跌,仅少数能源板块逆势收红。中东局势推升油价带动油气、煤炭板块走强,贵金属、有色金属、科技成长股集体承压,盘面呈现典型的避险防御行情。

(二)资金流向

主力资金:能源防御板块获资金避险配置

•净流入靠前板块:油气开采及服务、燃气、煤炭开采加工、电力

•净流出靠前板块:贵金属、能源金属、小金属、工业金属、化学纤维

主力资金呈现清晰的“避险抱团能源”配置特征,受伊朗冲突升级、油价暴涨影响,油气、煤炭、电力等刚需能源板块成为资金避风港;而美联储偏鹰引发滞胀担忧,贵金属、各类金属板块遭资金大幅抛售,前期热门科技题材也出现资金撤离,调仓方向紧扣地缘避险主线。

(三)行业板块走势

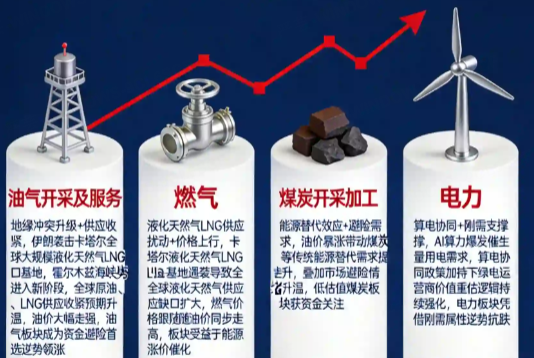

领涨板块:能源板块逆势走强,避险属性凸显

1. 油气开采及服务:地缘冲突升级+供应收紧:伊朗袭击卡塔尔全球大规模的液化天然气(LNG)出口基地,叠加霍尔木兹海峡局势进入新阶段,全球原油、LNG供应收紧预期升温,油价大幅走强,油气板块成为资金避险首选,逆势领涨全市场。

2. 燃气:液化天然气(LNG)供应扰动+价格上行:卡塔尔液化天然气(LNG)基地遇袭导致全球液化天然气供应缺口扩大,燃气价格跟随油价同步走高,板块受益于能源涨价催化,获资金逆势布局。

3. 煤炭开采加工:能源替代效应+避险需求:油价暴涨带动煤炭等传统能源替代需求提升,叠加市场避险情绪升温,低估值煤炭板块获资金关注。

4. 电力:算电协同+刚需支撑:AI算力爆发催生海量用电需求,“算电协同”政策加持下,绿电运营商价值重估逻辑持续强化,电力板块凭借刚需属性逆势抗跌。

领跌板块:成长周期板块回调

1. 贵金属:滞胀担忧+资金分流:美联储偏鹰预期叠加油价走高,市场担忧通胀回升压制降息空间,贵金属避险逻辑弱化,资金从黄金板块撤离,板块大幅领跌。

2. 能源金属:需求预期偏弱+情绪承压:新能源产业链需求复苏节奏不及预期,叠加市场风险偏好回落,资金从能源金属板块出逃,板块跌幅居前。

3. 小金属/工业金属:宏观扰动+需求疲软:全球宏观经济预期偏弱,叠加滞胀担忧压制工业金属需求,资金大幅撤离相关板块,走势持续低迷。

4. 化学纤维:资金分流+情绪退潮:前期板块受技术突破催化上涨,当前市场风格转向能源防御,资金分流叠加获利了结,板块陷入调整。

(四)概念题材走势

1. 页岩气/天然气概念:地缘供应扰动+油价联动:中东冲突加剧全球油气供应风险,页岩气、天然气作为重要能源替代品,供需格局收紧,价格走强带动概念板块逆势活跃,成为盘面少数热点。

2. 算力租赁概念:涨价周期+需求韧性:OpenClaw爆火带动Token消耗量激增,算力需求从训练端向推理端全面扩散,阿里云、百度智能云相继上调算力价格,行业供需缺口持续扩大,板块早盘一度冲高,虽受大盘拖累回落,但中长期景气逻辑不变。

3. 俄乌冲突概念:地缘情绪传导+能源联动:中东地缘局势升级带动地缘冲突概念升温,能源、军工相关细分赛道获资金短期关注,盘面呈现脉冲式异动。

(五)大盘分析结论

1. 市场风格切换:市场风格从前期科技成长全面转向避险防御,资金从贵金属、有色金属、科技成长赛道大幅撤离,集中抱团油气、煤炭、电力等能源刚需板块,避险情绪成为主导盘面的核心因素。

3. 量能特征:成交额放量至2.13万亿元。放量下跌反映市场抛压释放,资金避险意愿强烈,市场情绪低迷。

3. 指数分化:三大指数集体下跌,上证指数跌1.39%,深成指跌2.02%,创业板指跌1.11%,北证50指数跌3.33%。沪指受能源权重支撑跌幅相对可控,深成指、创业板指因成长股占比高跌幅更大,北证50小盘股调整尤为剧烈,市场呈现“能源强、成长弱”的极端分化格局。

三、总结与后市展望

今日A股市场受中东地缘冲突升级、美联储偏鹰预期引发滞胀担忧两大核心利空催化,呈现放量普跌格局,全市场近5000只个股下跌,仅能源板块逆势走强,市场避险情绪浓厚。央行明确延续适度宽松货币政策,流动性环境未发生明显改变,但短期海外扰动与情绪退潮主导盘面,资金全面撤离成长与周期金属板块,抱团能源防御赛道。

展望后市,短期盘面核心取决于中东地缘局势的演变与美联储政策落地力度:若地缘冲突进一步升级,能源板块有望延续强势,避险情绪将持续压制成长板块;若局势边际缓和,市场有望逐步回归产业基本面,算力、AI、半导体等高景气赛道或迎来修复机会。中期来看,国内适度宽松的货币政策基调不变,AI算力需求爆发、新能源汽车产业链补短板等产业逻辑未被破坏,市场调整更多是短期情绪性释放,后续仍将回归结构性行情主线。

当前市场进入震荡筑底阶段,建议严格把控仓位管理,警惕海外政策、地缘冲突带来的波动风险,避免追高短期涨幅过大的个股,待市场情绪企稳、地缘风险缓和后,逢低布局主线中的优质标的,注重业绩与政策催化的结合。

四、风险提示

1. 地缘升级风险:霍尔木兹海峡冲突进入"新阶段",中东冲突可能进一步升级,对全球金融市场造成冲击。

2. 美联储政策转向风险:美联储利率决议偏鹰派,市场担忧滞胀,高利率环境可能持续更长时间,对成长股估值形成压力。

3. 行业竞争加剧风险:新能源汽车产业链竞争加剧,部分企业可能面临盈利能力下降风险。

4. 技术迭代不及预期风险:AI视频生成技术若发展不及预期,可能影响相关板块表现。

5. 流动性收紧风险:若央行后续货币政策收紧,可能对市场资金面造成压力。

6. 市场情绪波动风险:地缘局势和美联储政策变化可能导致市场情绪大幅波动,影响板块轮动节奏。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02