3月18日A股复盘:指数集体上涨创业板领涨,AI算力与科技赛道全面爆发

2026/3/18 17:52:41一、近期重大政策/事件解读

(一)货币政策

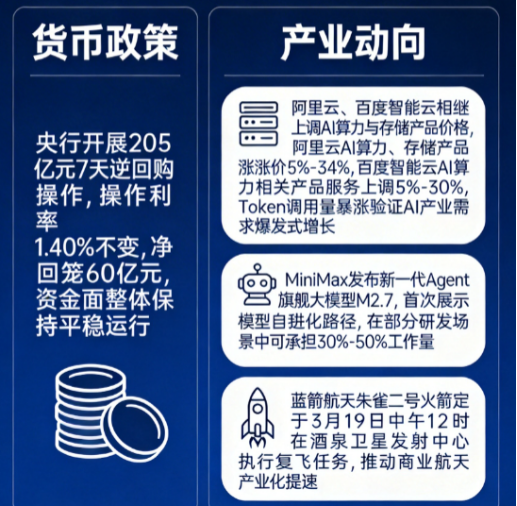

央行开展205亿元7天期逆回购,公开市场小幅净回笼

今天央行开展205亿元7天期逆回购操作,操作利率维持1.40%不变,因为有265亿元7天期逆回购到期,对冲到期量后实现净回笼60亿元。资金面整体保持平稳运行。

(二)产业动向

1. 阿里云、百度智能云相继上调AI算力与存储产品价格,行业需求爆发验证

继阿里云之后,百度智能云也发布AI算力、存储等产品调价公告。其中,阿里云AI算力、存储等产品涨价,平头哥真武810E等算力卡产品上涨5%-34%;百度智能云AI算力相关产品服务上调5%-30%,并行文件存储等上调约30%,调价均于2026年4月18日起执行。据悉,本轮涨价核心驱动除供应链成本上涨外,“Token调用量暴涨”是关键因素,阿里云MaaS业务百炼今年1-3月创下历史高增速,企业正将紧缺AI算力资源向高需求的Token业务倾斜,充分验证了AI产业需求的爆发式增长。

2. MiniMax发布新一代Agent旗舰大模型,AI技术迭代加速

3月18日,MiniMax发布新一代Agent旗舰大模型M2.7,首次展示“模型自我进化”路径。该模型通过构建Agent Harness体系,深度参与自身训练与优化流程,在部分研发场景中可承担30%-50%的工作量,内部评测集效果提升约30%;核心能力方面,其在SWE-bench Pro中取得56.22%的成绩,Office文档处理与多轮编辑能力显著提升。

3. 蓝箭航天朱雀二号火箭即将复飞,商业航天产业化再提速

蓝箭航天朱雀二号(2E)火箭定于明天(3月19日)中午12时在酒泉卫星发射中心执行复飞任务。此次任务不仅是蓝箭航天可重复使用火箭技术的关键验证,更是中国商业航天迈向常态化发射的重要一步,将推动商业航天产业链从技术研发向规模化应用转型,为卫星制造、火箭发射、航天配套等相关环节带来明确产业催化。

(三)国际事件

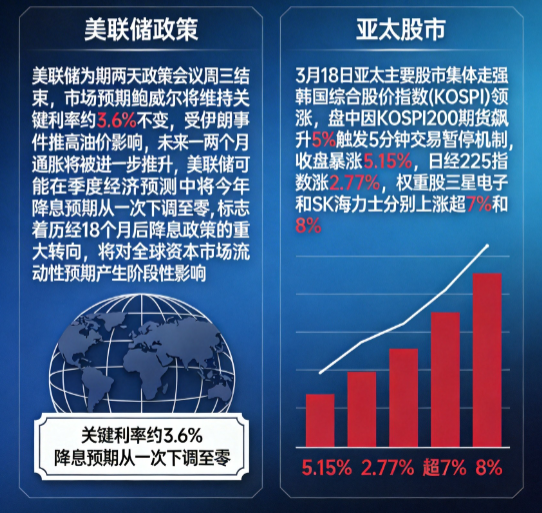

1. 美联储或调整降息预期,伊朗冲突推升通胀压力

美联储为期两天的政策会议将于当地时间周三结束,市场预期美联储主席鲍威尔将宣布连续第二次会议维持关键利率在约3.6%不变。受伊朗事件推高油价、汽油价格飙升影响,未来一两个月通胀将被进一步推升,美联储可能在季度经济预测中,将今年降息一次的预期下调至零,这一调整标志着历经18个月后降息政策的重大转向,将对全球资本市场流动性预期产生阶段性影响。

2. 亚太股市集体大涨,韩国综指领涨全球市场

3月18日,亚太主要股市集体走强,韩国综合股价指数(KOSPI)领涨,盘中因KOSPI200期货飙升5%触发5分钟交易暂停机制,收盘暴涨5.15%;日经225指数涨2.77%。权重股表现亮眼,韩国三星电子和SK海力士分别上涨超7%和8%,尽管三星电子工会已投票批准罢工,但市场对存储芯片行业景气度的预期主导了股价走势。此外,韩国监管部门出手限制上市公司子公司单独上市,遏制股东价值稀释,为股市提供了额外利好支撑。

二、A股行情复盘

(一)整体表现:指数集体上涨,创业板指领涨市场

指数表现:A股三大指数今日集体震荡上行,截至收盘,上证指数涨0.32%;深成指涨1.05%;创业板指涨2.02%,领涨主要宽基指数;北证50指数涨0.69%。各大指数早盘平稳运行,午间AI算力涨价消息发酵后,科技赛道持续发力,带动指数涨幅扩大,市场风险偏好显著修复。

市场情绪:沪深京三市成交额20610亿元,较上日缩量1635亿元;全市场超3500只个股上涨,市场情绪显著回暖。CPO、存储芯片等算力硬件股早盘走高,午间阿里云AI算力和存储产品涨价的消息进一步提振AI产业链情绪,石油、化工等资源周期股多数回调,市场呈现明显的结构性行情。

(二)资金流向

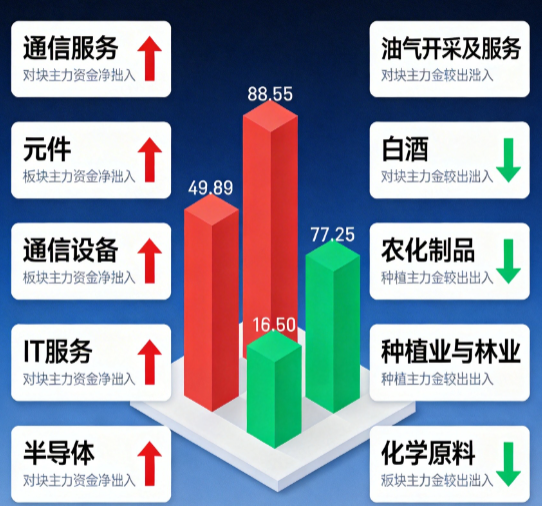

主力资金:科技赛道获集中加仓,周期资源板块资金流出

• 净流入靠前板块:通信服务、元件、通信设备、IT服务、半导体

• 净流出靠前板块:油气开采及服务、白酒、农化制品、种植业与林业、化学原料

主力资金呈现清晰的“聚焦科技成长”配置特征,受AI算力涨价、MiniMax发布新一代Agent大模型、存储芯片短缺预期等多重因素影响,通信服务、半导体、电子元件等科技赛道获得主力资金加仓;而油气开采及服务、农化制品等前期受益于地缘冲突的周期资源板块,受市场风格切换与资金分流影响,出现明显资金净流出,调仓方向紧扣科技产业催化主线。

(三)行业板块走势

领涨板块:AI算力产业链全面爆发

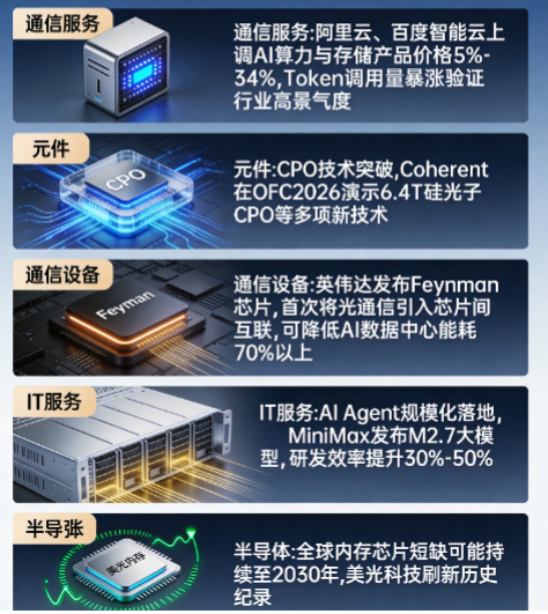

1. 通信服务:算力需求爆发+涨价催化:全球AI需求爆发推动Token调用量暴涨,阿里云、百度智能云上调AI算力与存储产品价格,验证行业高景气度;通信服务作为算力基础设施核心环节,数据传输与算力配套需求持续释放,板块受产业催化与资金加仓双重驱动,逆势领涨市场。

2. 元件:AI硬件需求+技术支撑:阿里云AI算力和存储产品涨价的消息进一步提振AI产业链情绪。CPO、存储芯片等算力硬件需求随AI产业爆发持续增长,Coherent在OFC2026展会演示多款共封装光学技术,推动相关元件技术迭代;同时,半导体产业链供需紧张格局延续,元件作为核心配套环节受益显著,板块走势强劲。

3. 通信设备:Coherent在OFC2026展会演示多种共封装光学(cpo)技术;英伟达发布Feynman芯片,首次将光通信引入芯片间互联,可降低AI数据中心通信能耗70%以上。CPO技术持续突破,通信设备板块受技术进步催化走强。

4. IT服务:AI落地加速+产业协同:AI Agent规模化落地带动IT服务定制开发、运维支持等需求提升,MiniMax新一代大模型发布推动技术应用场景拓展,行业商业落地进程加速;叠加政策对AI产业的持续支持,板块在市场上涨中表现突出。

5. 半导体:存储短缺+涨价共振:韩国SK集团董事长表示全球内存芯片短缺可能持续至2030年,DRAM、NAND和HBM等产品价格将持续上涨;海外存储概念股集体走强,美光科技刷新历史纪录,国内半导体企业依托技术迭代与产能扩张,在AI算力、消费电子等领域全面突破,板块受供需格局与情绪催化双重驱动,全面走强。

领跌板块:周期资源与消费板块回调,资金分流明显、

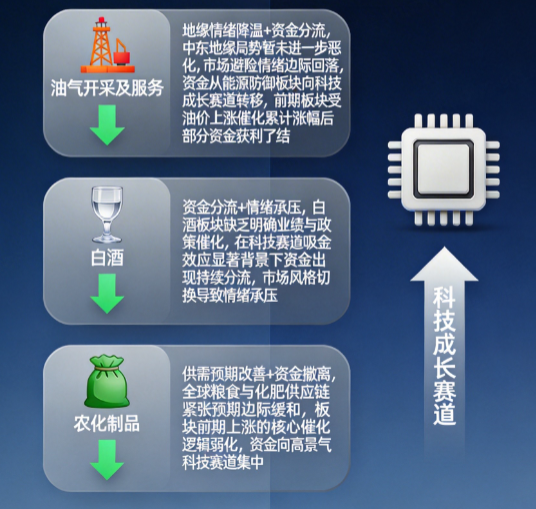

1. 油气开采及服务:地缘情绪降温+资金分流:中东地缘局势暂未出现进一步恶化,市场避险情绪边际回落,资金从能源防御板块向科技成长赛道转移;同时,前期板块受油价上涨催化累计一定涨幅,部分资金获利了结,导致板块走势领跌。

2. 白酒:资金分流+情绪承压:白酒板块缺乏明确的业绩与政策催化,在科技赛道吸金效应显著的背景下,资金出现持续分流;但市场风格切换导致情绪承压,出现小幅调整。

3. 农化制品:供需预期改善+资金撤离:全球粮食与化肥供应链紧张预期边际缓和,板块前期上涨的核心催化逻辑弱化;同时,资金向高景气科技赛道集中,农化制品板块缺乏资金承接,出现明显回调。

4. 种植业与林业:情绪退潮+需求观望:地缘冲突带来的农产品供应担忧有所缓解,市场对种植业的短期炒作情绪退潮;叠加行业需求处于传统淡季,缺乏新的催化支撑,板块走势持续偏弱。

(四)概念题材走势

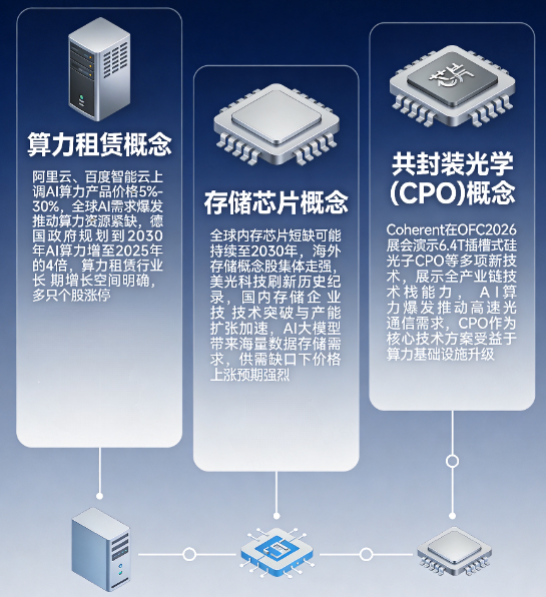

1. 算力租赁概念:涨价催化+需求爆发:阿里云、百度智能云上调AI算力产品价格,全球AI需求爆发推动算力资源紧缺,德国政府规划到2030年AI算力增至2025年的4倍,算力租赁行业长期增长空间明确,概念板块持续走高,多只个股涨停。

2. 存储芯片概念:短缺预期+涨价共振:全球内存芯片短缺可能持续至2030年,海外存储概念股集体走强,国内存储企业技术突破与产能扩张加速,AI大模型带来海量数据存储需求,供需缺口下价格上涨预期强烈,概念板块大幅走强。

3. 共封装光学(CPO)概念:技术迭代+算力支撑:Coherent在OFC2026展会演示6.4T插槽式硅光子CPO等多项新技术,展示全产业链技术栈能力;AI算力爆发推动高速光通信需求,CPO作为核心技术方案,受益于算力基础设施升级,概念板块涨幅居前。

(五)大盘分析结论

1. 市场风格切换:市场风格从前期“防御避险”全面转向“科技成长”,资金从油气、农化等周期资源板块大幅撤离,集中布局AI算力、存储芯片等科技赛道,AI产业需求爆发与技术迭代成为核心驱动,市场风险偏好显著回升。

2. 量能特征:沪深京三市成交额20610亿元,较上日缩量1635亿元,成交额缩量至2.06万亿元。缩量上涨显示市场交投活跃度有所下降,资金集中流入算力板块。

3. 指数分化:三大指数集体上涨,上证指数涨0.32%,深成指涨1.05%,创业板指涨2.02%,北证50指数涨0.69%。创业板指涨幅显著领先,市场呈现出明显的"成长强、周期弱"分化格局,反映AI算力产业链表现强势。

三、总结与后市展望

今日A股市场受AI产业需求爆发、技术迭代加速等多重利好催化,呈现集体上涨态势,创业板指领涨,全市场超3500只个股上涨,科技赛道。成交额虽较上日缩量,但资金向核心主线集中,结构性行情特征凸显。板块层面,通信服务、半导体、元件等科技赛道全面爆发,而油气开采、农化制品等周期资源板块与白酒等消费板块回调,资金全面转向高景气科技成长赛道。

今日市场的强势表现,核心源于两大因素的共振:一是AI产业需求爆发得到充分验证,阿里云、百度智能云相继涨价,Token调用量暴涨反映行业真实需求,叠加MiniMax新一代大模型发布推动技术迭代,形成产业与情绪的双重催化;二是全球科技产业链情绪联动,亚太股市集体大涨,海外存储概念股走强,为A股科技赛道提供了良好的外部情绪支撑。

展望后市,在地缘冲突没有加剧的情况下,短期可以聚焦AI产业的持续性催化,包括算力涨价后的市场反馈、海外科技巨头动态、国内AI企业技术落地进展等;同时需关注美联储政策会议结果,降息预期调整可能对全球资本市场风险偏好产生影响。中期来看,AI产业需求爆发的趋势明确,算力基础设施、大模型应用、半导体等赛道的长期产业逻辑未变,国内科技企业技术突破与国产替代进程加速,市场仍将延续以科技成长为核心的结构性行情。

操作上,可重点聚焦两大方向:一是AI产业链,包括算力租赁、存储芯片、液冷服务等受益于需求爆发的算力硬件赛道;二是AI大模型与应用,关注技术迭代领先、场景落地明确的相关企业;三是具备事件催化与产业化潜力的新兴赛道。同时,规避前期涨幅较高、缺乏持续催化的周期资源板块,理性看待市场短期波动,聚焦具备扎实产业逻辑与业绩支撑的优质标的,把握科技成长主线带来的投资机会。

四、风险提示

1. AI产业需求不及预期风险:若全球AI应用落地进度、Token调用量增长不及市场预期,可能导致算力、存储等相关板块的估值支撑减弱,引发阶段性回调。

2. 美联储政策超预期变动风险:若美联储释放更为鹰派的政策信号,可能加剧全球资本市场流动性收紧预期,压制科技成长板块估值,影响外资流入节奏。

3. 技术迭代与竞争风险:AI大模型、半导体等赛道技术迭代速度快,行业竞争持续加剧,部分企业可能面临技术落后、盈利空间压缩的风险。

4. 地缘冲突反复风险:中东地缘局势若再次恶化,可能引发国际油价大幅波动,重新点燃市场避险情绪,对科技成长板块形成阶段性扰动。

5. 市场量能持续萎缩风险:若后续市场成交额持续回落,增量资金入场不足,将制约科技赛道行情的持续性,指数可能进入震荡整理阶段。

6. 政策落地不及预期风险:科技产业相关支持政策若落地进度、实施力度不及市场预期,可能导致相关板块出现预期差回调。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02