A股复盘:指数集体下挫创业板领跌,市场热点弱势轮动

2026/3/17 18:07:30一、近期重大政策/事件解读

(一)货币政策

1.央行开展510亿元7天期逆回购,公开市场净投放115亿元

今日央行以固定利率、数量招标方式开展510亿元7天期逆回购操作,操作利率维持1.40%不变,投标量与中标量均为510亿元。今天有395亿元7天期逆回购到期,对冲到期量后公开市场实现净投放115亿元,资金面保持平稳运行态势。

2. 财政部明确2026年实施更加积极的财政政策,五方面发力稳增长

财政部发布财政政策执行情况报告,明确今年将继续实施更加积极的财政政策,从五大核心方向精准发力:一是扩大财政支出盘子,保障民生、基建等领域必要支出力度;二是优化政府债券工具组合,提升债券资金使用效益,助力重大项目建设;三是提高转移支付资金效能,增强地方政府自主可用财力,推动区域协调发展;四是持续优化支出结构,强化科技创新、绿色发展等重点领域资金保障;五是加强财政金融协同联动,放大宏观政策组合效应,充分激发微观市场主体活力。积极财政政策的持续发力,将为实体经济复苏与资本市场平稳运行提供坚实的政策支撑。

(二)产业动向

1. 三星电子工会启动罢工投票,全球存储芯片供应或迎阶段性瓶颈

韩国三星工会组织“全国三星电子工会(NSEU)”于本周三启动史上大规模罢工计划投票,若投票通过,将于5月正式中断芯片生产,此举或将给三星带来数百亿美元的经济损失。三星作为全球闻名的存储芯片制造商,其芯片生产线若停摆,不仅将对自身半导体业务形成重大冲击,更将加剧全球半导体供应的瓶颈问题,直接影响汽车、电脑、智能手机等下游行业的半导体供应链稳定,同时也将对全球存储芯片市场的供需格局产生阶段性调整。

2. 英伟达与英飞凌扩大合作,携手推动物理AI与人形机器人产业化

英飞凌科技宣布与英伟达扩大合作范围,双方将重点聚焦物理AI与人形机器人领域的技术研发与场景落地。英飞凌计划将自身核心技术与英伟达的AI、机器人和模拟平台深度融合,助力人形机器人的设计与部署;同时英飞凌将加入英伟达AI系统检测实验室,共同检验硬件与软件安全基础设计。这次合作是双方去年8月合作的进一步升级,推动人形机器人从实验室试点走向现实场景应用,为人形机器人产业链的技术迭代与商业化落地注入新动力。

(三)国际事件

中东地缘局势再升级,引发全球资本市场震荡

今日午后国际油价出现直线拉升,布伦特原油涨幅超4%,纽约原油涨幅超5%,受油价暴涨影响,A股油气设服板块午后异动回升,而A股、港股三大指数均出现跌幅扩大,全球股市同步迎来跳水行情。

此次油价暴涨源于中东地缘局势的进一步升级:一是伊朗点燃一处大型天然气田,加剧了全球能源供应的紧张预期;二是,一艘油轮在阿联酋主要石油港口富查伊拉附近抛锚时遭到“不明物体”袭击,该港口作为绕开霍尔木兹海峡的重要石油出口通道,此前已多次遭伊朗袭击;此外,多位美国盟友拒绝了特朗普派遣军舰护航霍尔木兹海峡船只的呼吁,美方与盟友的分歧进一步加大了中东地缘局势的不确定性,全球能源供应链的风险持续攀升。

二、A股行情复盘

(一)整体表现:指数集体下挫,创业板指高开低走领跌

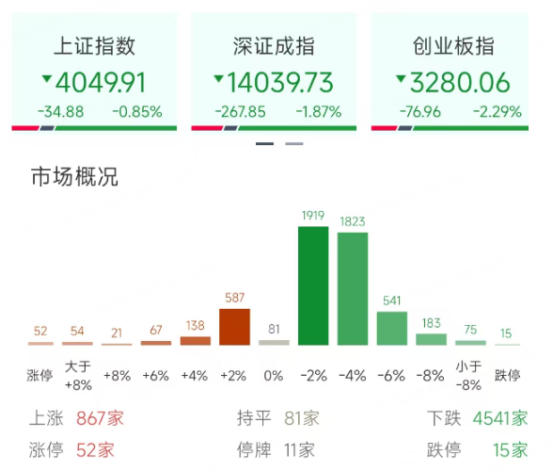

指数表现:A股三大指数今日集体走弱,呈现高开低走态势,上证指数跌0.85%,报4051.12点;深成指跌1.87%,报14022.35点;创业板指跌2.29%,报3223.56点,在主要宽基指数中领跌;北证50指数跌1.85%,各大指数午后跌幅均出现明显扩大,市场整体走势疲弱。

市场情绪:沪深京三市成交额22246亿元,较上日缩量1153亿元,量能持续回落;全市场超4500只个股下跌,上涨个股不足500只,个股普跌格局极致凸显,仅大金融、周期防御板块少数方向逆势活跃,资金避险情绪显著升温。

(二)资金流向

1. 主力资金:大金融与周期板块获避险配置,科技成长赛道资金大幅流出

• 净流入靠前板块:保险、化学纤维、贵金属、银行、证券

• 净流出靠前板块:通信设备、电子化学品、元件、其他电源设备、电池

主力资金呈现鲜明的“避险配置、兑现科技”特征,受中东地缘局势升级影响,贵金属、钢铁等周期防御板块获资金加仓;蚂蚁集团收购耀才证券获批催化大金融板块,保险、银行、证券成为资金核心避险方向;化学纤维受碳纤维技术突破支撑逆势吸金;而英伟达GTC大会后资金获利了结,通信设备、元件、电池等科技成长赛道出现大规模资金净流出,调仓方向紧扣避险需求与获利兑现逻辑。

(三)行业板块走势

领涨板块:大金融与周期防御板块逆势抗跌

1. 保险:避险需求+估值低位:中东地缘局势升级推升市场整体避险情绪,保险板块作为传统防御性金融品种,成为资金避险配置的主要方向;叠加行业基本面稳步改善,资金布局意愿升温,板块逆势领涨。

2. 化学纤维:技术突破+产业升级:中国建材集团旗下中复神鹰T1200级超高强度碳纤维实现百吨级规模化量产,排名全球行业前列,填补了国内高端碳纤维领域的空白,带动化学纤维板块产业升级预期升温,板块受技术催化逆势走强。

3. 贵金属:地缘扰动+避险催化:中东地缘局势持续升级,国际油价暴涨引发全球资本市场震荡,市场避险需求急剧升温,黄金、白银等贵金属作为传统避险资产,价格上涨预期推动板块获资金大幅加仓。

4. 银行:防御属性+财政协同:银行板块具备高股息的防御属性,在市场情绪低迷背景下成为资金避险选择;同时财政部明确积极财政政策与金融协同发力,利好银行板块信贷业务与资产质量改善,板块获资金逆势布局。

5. 证券:事件催化+情绪修复:蚂蚁集团要约收购耀才证券金融获批,带动券商板块情绪短期修复,中资券商股联动上涨,吸引短线资金布局。

领跌板块:科技成长赛道集体重挫,资金获利了结

1. 通信设备:利好兑现+资金撤离:英伟达GTC大会召开后,市场缺乏超预期利好催化,资金对CPO、光纤等算力硬件相关标的进行获利了结,通信设备板块作为算力产业链核心环节,出现大幅资金流出,成为今日领跌板块。

2. 电子化学品:赛道回调+情绪承压:电子化学品板块受科技成长赛道整体回调影响,叠加前期累计一定涨幅,资金获利了结意愿升温;同时市场风险偏好下降,对科技赛道估值形成压制,板块缺乏资金承接,跌幅居前。

3. 元件:算力退潮+供需扰动:PCB等元件板块前期受算力硬件需求预期催化上涨,英伟达GTC大会后算力赛道情绪退潮,资金大幅撤离;同时全球半导体供应格局的不确定性也对板块形成扰动,板块出现明显调整。

4. 其他电源设备:赛道轮动+资金分流:受益于AI浪潮的电网设备板块同样跟随回调。其他电源设备板块前期受"算电协同"政策催化涨幅较大,存在获利回吐压力,资金从科技成长板块撤离。

5. 电池:情绪低迷+需求观望:电池板块前期受锂电涨价催化涨幅较大,存在获利回吐压力,资金从科技成长板块撤离,叠加市场对下游需求复苏节奏的预期趋于谨慎,板块走势疲弱,跌幅显著。

(四)概念题材走势

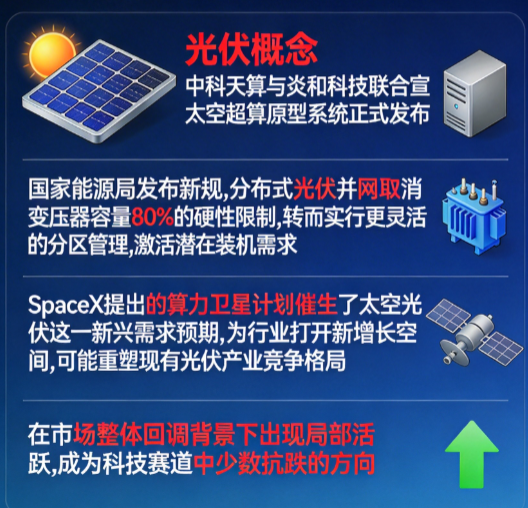

1.光伏概念:消息催化+局部活跃:近日,中科天算与炎和科技联合宣布,太空超算原型系统正式发布。据国家能源局发布的新规,分布式光伏并网取消变压器容量80%的硬性限制,转而实行更灵活的分区管理,激活了潜在装机需求。其次,行业内部整合持续推进。SpaceX提出的算力卫星计划催生了太空光伏这一新兴需求预期,为行业打开了新的增长空间,可能重塑现有光伏产业竞争格局。在市场整体回调背景下出现局部活跃,成为科技赛道中少数抗跌的方向。

(五)大盘分析结论

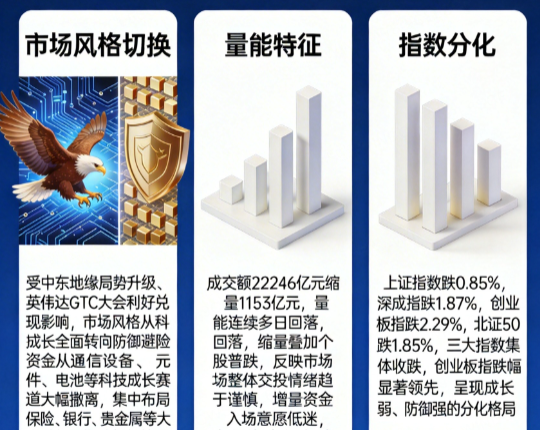

1. 市场风格切换:受中东地缘局势升级、英伟达GTC大会利好兑现影响,市场风格从“科技成长”全面转向“防御避险”,资金从通信设备、元件、电池等科技成长赛道大幅撤离,集中布局保险、银行、贵金属、钢铁等大金融与周期防御板块,化学纤维受技术突破支撑成为少数科技类逆势方向,市场呈现“防御为主、科技普跌”的特征。

2. 量能特征:今日全市场成交额22246亿元,较上日缩量1153亿元,量能连续多日回落。缩量叠加个股普跌,反映出市场整体交投情绪趋于谨慎,增量资金入场意愿低迷,存量资金仅在防御板块进行结构性布局,多数板块交易活跃度显著下降,量能不足进一步放大了指数的调整幅度。

3. 指数分化:三大指数集体收跌,创业板指跌幅显著领先,市场呈现出明显的"成长弱、防御强"分化格局,反映科技成长板块调整压力大。

三、总结与后市展望

今日A股市场受中东地缘局势升级、英伟达GTC大会利好兑现两大核心因素影响,呈现集体下挫态势,创业板指高开低走领跌市场,全市场超4500只个股下跌,量能持续缩量,市场避险情绪浓厚。板块层面呈现极致分化,保险、银行、证券等大金融板块,以及贵金属、钢铁等周期防御板块逆势抗跌,化学纤维受技术突破支撑延续强势;而通信设备、元件、电池等科技成长赛道集体重挫,成为市场主要调整方向,资金全面转向避险配置。

今日市场的深度调整,核心源于三大因素的共振:一是中东地缘局势突发升级,伊朗点燃天然气田、富查伊拉港口遇袭,全球资本市场风险偏好大幅下降,A股避险情绪同步升温;二是英伟达GTC大会召开后缺乏超预期利好,前期涨幅较高的算力硬件等科技赛道迎来资金获利了结,引发科技成长板块集体回调;三是市场量能持续萎缩,增量资金入场乏力,存量资金的避险调仓进一步加剧了板块的分化与指数的调整,科技赛道的资金流出形成了负反馈。

展望后市,霍尔木兹海峡局势的发展态势将继续成为市场核心变量。若冲突进一步升级,避险板块或延续强势;若局势出现缓和,市场情绪有望修复,科技成长板块或迎来反弹机会。从指数层面看,上证指数今天再度下行,收盘位置已回落至上方均线压制区域,短期需重点关注3月上旬以来支撑位的有效性。由于缺少具备合力的题材,短线操作难度较大,题材处于快速轮动状态。短期需保持谨慎态度,关注具备业绩确定性和政策受益的板块,把握市场调整带来的优质标的布局机会,规避短期波动较大的板块,等待赛道情绪修复与量能回暖。

四、风险提示

1. 地缘冲突超预期升级风险:中东地缘局势若进一步恶化,引发国际油价持续暴涨,将加剧全球资本市场震荡,压制A股市场整体风险偏好,对科技成长板块估值形成持续压制。

2. 半导体供应链扰动风险:三星电子工会若投票通过罢工计划,将加剧全球存储芯片供应瓶颈,对下游汽车、电子等行业形成冲击,同时也将引发半导体板块的结构性波动。

3. 科技赛道情绪持续退潮风险:若英伟达GTC大会后续落地内容不及预期,叠加资金持续获利了结,算力硬件、AI、新能源等科技赛道可能出现持续回调,进一步拖累市场情绪。

4. 国际油价大幅波动风险:国际油价受地缘局势、全球供需等因素影响,若出现大幅双向波动,将对油气、化工、交运等相关板块形成业绩与估值扰动,加剧市场震荡。

5. 市场量能持续萎缩风险:若后续市场成交额持续低迷,增量资金迟迟无法入场,将制约市场的反弹空间,指数可能维持弱势震荡磨底格局。

6. 财政政策落地不及预期风险:2026年积极财政政策若在支出落地、项目建设、金融协同等方面进度不及市场预期,将削弱对实体经济与资本市场的支撑作用,引发相关板块调整。

7. 海外市场传导风险:若欧美股市受中东地缘局势、油价暴涨影响出现大幅调整,将对A股市场形成情绪传导,压制外资流入节奏,加剧市场波动。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02