3月17日板块追踪:供需格局优化,光伏设备景气上行的底层逻辑

2026/3/17 17:03:02核心观点

今天光伏设备板块逆市震荡偏强,协鑫集成涨停,福斯特、奥特维等股领涨。

从短期催化因素上来看,主要有三点:

(1)3月份海外抢单:今年4月份起,光伏设备出口退税将取消,3月海外抢单带动组件排产环比大增28%-29%至44-45GW;

(2)硅料价格下跌:硅料价格下探至46.5元/kg,中下游成本压力缓解;

(3)钙钛矿新技术催化:协鑫集成GW级钙钛矿叠层产线量产落地。

光伏设备景气上行的核心,是供给侧结构性出清 + 需求侧技术迭代 + 政策护航三重共振。底层逻辑可概括为:产能过剩→政策反内卷→低效产能退出→供需格局优化→盈利修复→设备商订单与毛利率双升,叠加N型替代、新技术爆发与海外扩产,形成短中长期景气闭环。

今天【光伏设备】板块早盘大幅冲高,受大盘回调影响,午后光亦大幅回落,但整体上来看,今天光伏设备板块表现逆势震荡偏强。从大师线分析来看,目前【光伏设备】板块仍处在震荡调整区间内,还未出现走强信号,需要继续耐心等待。后市需要密切跟踪,等待【光伏设备】板块震荡企稳,出现三周期共振走强的信号后,再结合战法把握板块内相关标的的交易机会。

一、光伏设备的投资逻辑跟踪分析

任何一轮主线行情,本质都是中长期逻辑与短期催化的共振。中长期逻辑决定主线的级别、空间与持续性,锚定行情数月乃至跨年的大方向;短期催化则是点火与加速的直接动力,负责引爆波段、推动趋势上行。

(一)光伏设备看好的中长期逻辑

(1)供给侧:从“无序扩张”到“格局优化”

1. 行业产能过剩与内卷:问题根源

产能严重过剩:2025年全球组件产能约1300GW,实际需求仅560–650GW,产能为需求的2倍,全产业链陷入低价内卷、亏损面扩大。

价格战恶性循环:组件价格较2023年的高位跌超60%,部分环节跌破成本线,企业“不减产亏现金流、减产亏折旧”,陷入囚徒困境,倒逼行业出清。

2. 政策反内卷:供给侧改革的核心抓手

中央财经委员会、工信部等明确要求“依法治理低价无序竞争”,严查低于成本销售、功率虚标,推动落后产能退出。

3. 低效产能退出:供需关系根本性改善

2026年硅片、组件等环节产能扩张基本停止,硅料有效产能将从2025年底的300万吨降至240万吨,开工率回升至75%以上;行业产能利用率从2025年不足60%,提升至2026年Q3的70%以上。

中小厂商因技术落后、成本高企逐步退出,头部企业市占率持续提升,形成“龙头主导 + 有序竞争”格局,价格修复与盈利改善具备基础。

(2)需求侧:技术迭代 ,驱动设备需求爆发式增长

1. 技术周期:N 型替代 + 新技术落地,催生存量更新需求

N型替代加速:PERC效率天花板约24.2%,N型(TOPCon/HJT/BC)效率达26%+,2026年N型市占率突破60%;存量120GW+ PERC产能需技改退出,整线设备、丝网印刷、镀膜、检测等需求刚性。

2. 设备需求从“产能扩张” 转向“产能更新 + 效率竞赛”

过去设备需求依赖新增产能扩张,现在转向存量技改 + 技术升级:N 型替代、少银化、薄片化等要求设备商持续迭代,技术溢价取代规模溢价,设备商毛利率提升。

(3)政策护航:为景气上行提供“制度与市场保障”

政策护航:从“鼓励装机”到“高质量发展”

反内卷政策常态化:2025年以来多部门出台政策,推动行业从“规模战” 转向“价值战”,产能调控、效率门槛、价格监管落地,为设备行业创造稳定发展环境。

新质生产力 + 绿色转型:政策支持光伏设备技术创新,推动N型、钙钛矿等新技术产业化,设备商作为技术创新载体,享受政策红利。

(二)光伏设备短期催化因素跟踪分析

(1)3月海外抢单:政策窗口驱动的脉冲式爆发

4月起光伏设备出口退税取消,3月成为抢单窗口期。组件排产环比大增28%-29%至44-45GW,其中国内32-33GW、海外11-12GW。退税取消每瓦约省0.07 元,1GW可省7000万元,海外客户集中下单。此轮抢单直接推高产业链开工率,设备环节订单先行,成为短期行情核心催化。

(2)硅料价格下跌:成本端压力缓解,盈利修复

硅料价格下探至46.5元/kg,主因供给过剩 + 库存高企(库存超50万吨)。价格下行显著缓解中下游成本压力,电池片、组件环节盈利空间修复。N型硅料结构性过剩,中小厂P型产能加速出清,行业集中度提升。硅料价格低位运行,为组件价格企稳、海外抢单提供成本支撑,利好设备环节订单释放。

(3)钙钛矿新技术催化:GW级量产落地,打开成长空间

协鑫集成昆山GW级钙钛矿 - 硅叠层产线量产落地,小批量效率28%+,认证效率33.31%,远超晶硅理论上限。2026年Q2小批量出货、Q4扩至5GW,2027年规划6GW+。成本降至0.6元/W,较晶硅低30%,毛利率有望达30%+。

此突破标志钙钛矿进入商业化元年,带动镀膜、蒸镀、封装等设备需求,成为中长期技术迭代主线。

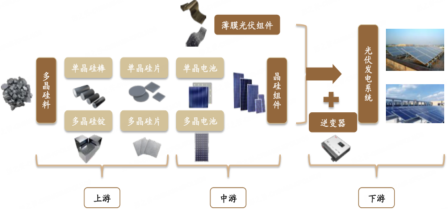

二、光伏产业链简单分析

光伏产业链分:上游—造原料、中游—做组件、下游—建电站发电

(一)上游:硅料与硅片(原材料与硅片制造)

多晶硅料:产业链最源头,由工业硅提纯得到高纯度多晶硅(电子级/太阳能级),是决定成本与供给的核心环节。

硅片制造:

单晶硅路线:单晶硅棒 → 单晶硅片(当前主流,N 型技术迭代核心载体)

多晶硅路线:多晶硅锭 → 多晶硅片(逐步被单晶硅替代,市占率持续下滑)

核心特征:

重资产、高能耗、产能周期长(18-24个月),供给弹性小。

(二)中游:电池片与组件(光电转换与封装)

电池片:将硅片加工为可发电的电池单元,是光电转换效率的核心环节。

单晶硅电池:PERC(逐步淘汰)→ TOPCon/HJT/BC(N 型主流,效率更高)

多晶硅电池:光电转化效率低,逐步退出市场

薄膜光伏组件:以钙钛矿、CIGS为代表,属于下一代技术路线,轻量化、柔性化

组件:将电池片封装为光伏组件,是直接面向终端的成品。

晶硅组件:当前市场绝对主流,可靠性高、成本低

薄膜组件:适合特殊场景(BIPV、曲面屋顶等)

核心特征:

技术迭代最快,N型替代PERC是当前核心趋势,带动设备更新需求。组件是出口核心品类,中国企业全球市占率超80%。

(三)下游:光伏发电系统(电站建设与运营)

核心构成:光伏组件 + 逆变器(将直流电转为交流电)+ 支架、配电柜、储能等配套设备。

逆变器:关键电力电子设备,决定发电效率与并网稳定性。

应用场景:

集中式电站:大型地面电站、沙漠/戈壁大基地

分布式电站:工商业屋顶、户用光伏、BIPV(光伏建筑一体化)

核心特征:

需求受政策、电价、消纳能力影响,是拉动全产业链增长的最终动力。光储一体化、源网荷储一体化是未来发展方向。

光伏产业链核心价值链在中游的电池片(电池组件)+ 生产光伏的设备,是技术和利润最集中的环节。上游的硅料硅片主要是靠产能、价格成本优势竞争,利润比较薄。下游电站是要靠资金和光伏电站的规模,利润也很薄。

三、光伏产业链的四大投资细分方向及核心标的

(一)技术迭代方向(优先级最高)

N型(TOPCon/HJT/BC)全面替代 PERC,叠加钙钛矿产业化,催生存量技改与新增产线的设备刚需。整线设备、少银化/无银化设备需求爆发,技术壁垒高的龙头享受量价齐升,是行情核心弹性来源。

相关核心标的:

捷佳伟创:TOPCon整线设备核心企业,PECVD/扩散炉市占率领先,同时布局钙钛矿整线设备,技术覆盖广,客户绑定头部电池厂。

迈为股份:HJT设备核心供应商,丝网印刷设备全球领先,无网版印刷技术助力少银化,BC 电池设备布局完善。

奥特维:少银化/无银化设备核心标的,铜电镀设备替代传统银栅线,显著降本,受益于N型电池银浆用量优化。

(二)供给出清方向

行业内卷倒逼低效产能退出,硅片/电池片环节集中度提升,头部企业资本开支回暖,设备订单向优质龙头集中。

相关核心标的:

晶盛机电:硅片长晶炉绝对龙头,大尺寸(210mm)设备壁垒深厚,受益于硅片环节产能整合与头部企业扩产技改。

捷佳伟创:双重受益,既是 N 型技术迭代核心设备商,也是电池片环节出清后,头部企业资本开支回暖的主要受益者。

罗博特科:高精度自动化设备龙头,适配 BC 电池等高端产线,受益于产能集中后产线自动化率提升。

(三)新型电力系统方向

“十五五” 源网荷储一体化与算电协同推动光储融合,高功率逆变器、储能 PCS、智能运维设备需求高增。

相关核心标的:

阳光电源:全球逆变器龙头,组串式逆变器市占率第一,储能 PCS 业务高速增长,光储一体化布局完善。

锦浪科技:户用/工商业分布式逆变器优势显著,海外渠道成熟,受益于分布式光伏与储能装机爆发。

科华数据:储能PCS与微网系统核心供应商,绑定大型储能项目,受益于源网荷储一体化建设。

(四)辅材设备方向

全球装机扩容与N型技术升级,带动银浆、焊带、玻璃等辅材量价齐升。福斯特、福莱特等辅材龙头及配套设备商,受益于下游扩产与技术迭代,业绩稳定性强,适合防御配置。

相关核心标的:

福斯特:光伏胶膜全球龙头,POE 胶膜适配 N 型高电压需求,客户覆盖头部组件厂,业绩稳定性强。

福莱特:光伏玻璃龙头,大尺寸超白玻璃产能领先,受益于组件大型化与双玻组件渗透。

帝科股份:低温银浆技术领先,适配 HJT/BC 电池,N 型电池放量带动银浆需求升级,毛利率修复弹性大。

四、光伏设备行情追踪

【光伏设备】板块在上次出现拐点后,走出一波强势主升行情,区间涨幅达36%,之后震荡调整21天。今天【光伏设备】板块早盘大幅冲高,受大盘回调影响,午后光亦大幅回落,但整体上来看,今天光伏设备板块表现逆势震荡偏强。

从大师线分析来看,目前【光伏设备】板块仍处在震荡调整区间内,还未出现走强信号,需要继续耐心等待。后市需要密切跟踪,等待【光伏设备】板块震荡企稳,出现三周期共振走强的信号后,再结合战法把握板块内相关标的的交易机会。

最后,在实际操作过程中,大家一定要切记,严格按照战法操作,等待大师线交易系统出现交易信号后,再考虑是否跟进,千万不要盲目追高。介入后,若走势不及预期,也要严格按照战法的要求执行止损。

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02