3月16日A股复盘:指数分化创业板领涨,半导体与电子赛道集体爆发

2026/3/16 18:01:26一、近期重大政策/事件解读

(一)货币政策

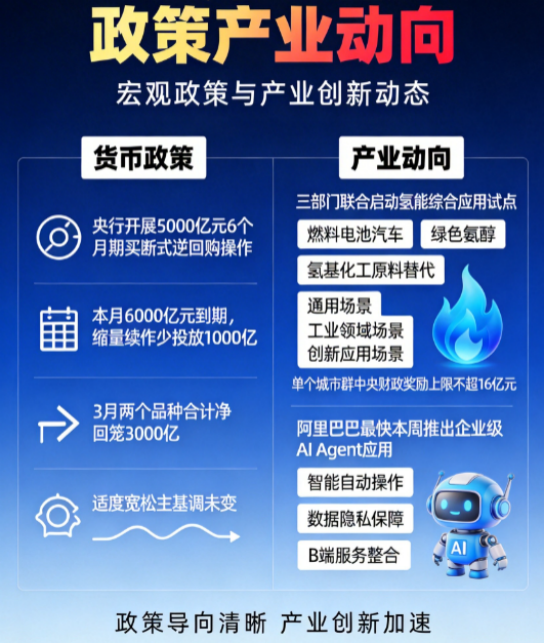

央行开展5000亿元买断式逆回购操作,中期流动性工具缩量续作

今天央行开展了 5000 亿元、6 个月期限的买断式逆回购操作。本月有 6000 亿元到期,这次相当于缩量续做,少投放了 1000 亿,这也是去年 6 月以来,6个月期品种第一次缩量。另外,本月 3 个月期的同类型操作已经缩量 2000 亿,算下来 3 月两个品种合计净回笼 3000 亿,同样是去年 6 月以来的首次。

这次操作,是因为年初两个月央行已经净投放了 1.9 万亿中期流动性,春节后市场资金面一直很宽裕。央行只是通过工具灵活调节流动性,货币政策适度宽松的主基调没变。

(二)产业动向

1. 三部门联合启动氢能综合应用试点,多场景拓展打开产业发展空间

三部门联合印发通知,部署开展氢能综合应用试点工作,明确以城市群为试点主体,通过多场景规模化应用带动氢能全产业链成本降低,推动氢能产业高质量发展。将设置燃料电池汽车、绿色氨醇、氢基化工原料替代等6个榜单,单个城市群中央财政奖励上限不超16亿元。通过试点,氢能应用场景将从燃料电池汽车拓展至工业、交通等多元领域,打造“1个燃料电池汽车通用场景+N个工业领域应用场景+X个创新应用场景”的综合应用生态,为氢能全产业链技术迭代、规模化降本与商业化落地提供强力政策支撑。

2. 阿里巴巴即将推出企业级AI旗舰应用,加码布局AI Agent赛道

阿里巴巴最快于本周推出全新的企业级AI Agent应用,核心提供强大的智能体能力,不仅可协助企业自动操作电脑、浏览器和云服务器,还内置了专门的安全功能保障企业数据隐私。据悉,阿里巴巴还计划逐步将集团旗下淘宝、支付宝、阿里云等其他B端商业服务整合进该AI Agent产品,进一步完善产品生态,强化在企业级AI Agent市场的竞争力,也将带动AI Agent产业链的应用落地与生态完善。

(三)国际事件

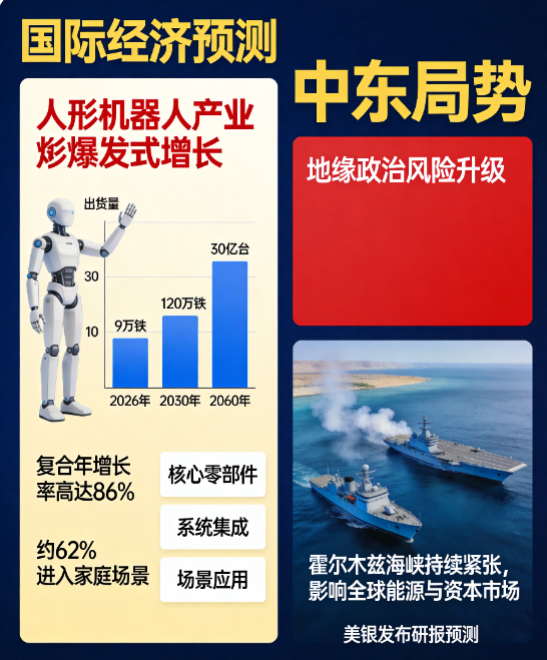

1. 特朗普表态将先解决伊朗问题再处理古巴事宜,地缘局势仍存不确定性

美国总统特朗普表示,美国可能迅速与古巴达成协议或采取其他行动,其在总统专机上接受媒体采访时称,“古巴同样想达成协议,我想双方将迅速达成协议或做我们必须做的事情”,同时明确“我们正与古巴谈,但我们将先解决伊朗,然后是古巴”。该表态进一步明确了美国对外地缘策略的优先级,中东地缘局势的不确定性仍未消除,将持续影响全球能源市场与资本市场风险偏好。

2. 美银发布人形机器人产业预测,行业长期增长空间广阔

美国银行发布研报预测,人形机器人的年出货量将从2026年的9万台增至2030年的120万台,复合年增长率高达86%,增长速度超过早期电动汽车市场;同时预计到2060年,全球人形机器人数量将达30亿台,超过目前全球15亿辆的汽车保有量,其中约62%的人形机器人将进入家庭场景。产业长期增长空间的明确,将为人形机器人核心零部件、系统集成、场景应用等产业链环节带来长期发展预期。

二、A股行情复盘

(一)整体表现:指数分化显著,创业板指探底回升领涨

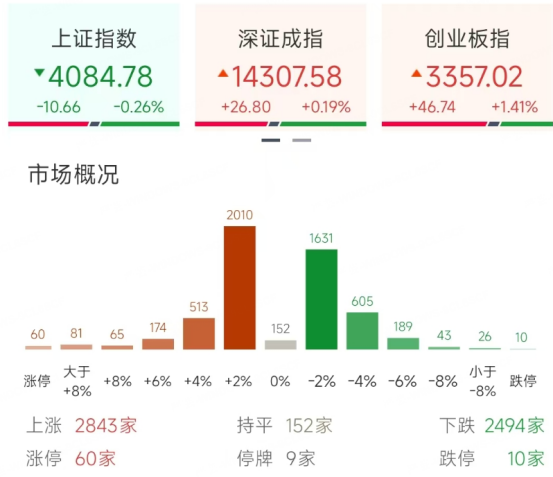

指数表现:A股三大指数今日走势分化,截至收盘,上证指数跌0.26%,报4084.83点;深证成指涨0.19%,报14283.42点;创业板指探底回升涨1.41%,报3309.85点,领涨主要宽基指数;北证50指数跌0.35%。各大指数盘中均出现震荡,午后创业板指在科技板块带动下持续走高,沪指受周期权重板块拖累维持弱势震荡。

市场情绪:沪深京三市成交额23399亿元,较上日缩量774亿元,量能持续回落;全市场超2800只个股上涨,个股涨多跌少,市场结构性机会集中在半导体、电子元件等科技赛道。

(二)资金流向

1. 主力资金:科技赛道获资金集中加仓,周期能源板块资金流出

• 净流入靠前板块:元件、其他电子、半导体、港口航运、白酒

• 净流出靠前板块:钢铁、贵金属、煤炭开采加工、电力、能源金属

主力资金呈现清晰的“弃周期、追成长”调仓特征,受半导体涨价潮、存储超级周期催化,元件、半导体等电子科技赛道获得主力资金关注;港口航运受地缘局势带来的运价上涨催化,白酒板块受估值修复逻辑支撑,同步获得资金逆势布局;而钢铁、煤炭、贵金属、能源金属等周期板块,受避险情绪退潮、资金分流影响,出现明显的资金净流出。

(三)行业板块走势

领涨板块:科技赛道集体爆发,事件催化板块逆势活跃

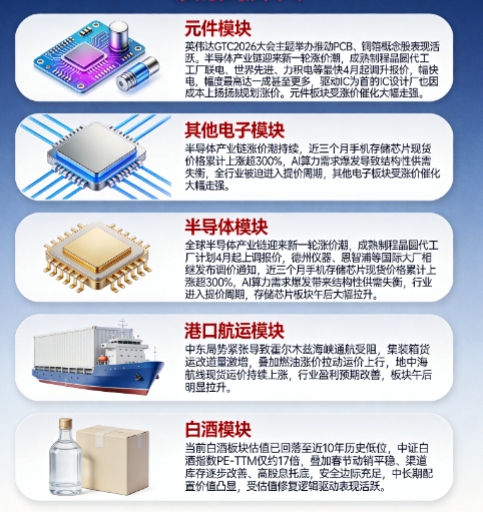

1. 元件:产业催化+需求共振:英伟达GTC2026大会主题举办推动PCB、铜箔概念股表现活跃。半导体产业链迎来新一轮涨价潮,成熟制程晶圆代工厂联电、世界先进、力积电等最快4月起调升报价,幅度最高达一成甚至更多,驱动IC为首的IC设计厂也因成本上扬规划涨价。全球三大芯片设计大厂德州仪器、恩智浦、英飞凌相继发布调价通知,4月1日起上调部分产品售价,其中德州仪器部分产品涨幅最高可达85%。元件板块作为半导体产业链的重要组成部分,受涨价催化大幅走强。

2. 其他电子:供需失衡+产业链涨价:英伟达GTC2026大会主题举办推动电子产业链表现活跃。半导体产业链涨价潮持续,近三个月手机存储芯片现货价格累计上涨超300%,AI算力需求爆发导致结构性供需失衡,全行业被迫进入提价周期。其他电子板块受涨价催化大幅走强。

3. 半导体:涨价潮+存储超级周期共振:全球半导体产业链迎来新一轮涨价潮,成熟制程晶圆代工厂计划4月起上调报价,德州仪器、恩智浦等国际大厂相继发布调价通知,叠加近三个月手机存储芯片现货价格累计上涨超300%,AI算力需求爆发带来结构性供需失衡,行业进入提价周期,存储芯片板块午后大幅拉升,带动半导体全产业链走强。

4. 港口航运:地缘扰动+运价上涨:中东局势紧张导致霍尔木兹海峡通航受阻,集装箱货运改道量激增,叠加燃油涨价拉动运价上行,地中海航线现货运价持续上涨,行业盈利预期改善,板块午后出现明显拉升,在市场分化中逆势走强。

5. 白酒:估值低位+安全边际凸显:当前白酒板块估值已回落至近10年历史低位,中证白酒指数PE-TTM仅约17倍,处于近10年低分位,叠加春节动销平稳、渠道库存逐步改善、高股息托底,安全边际充足,中长期配置价值凸显,具备显著的估值修复空间。白酒板块受估值修复逻辑驱动,表现活跃。

领跌板块:周期能源板块集体回调,资金分流效应显著

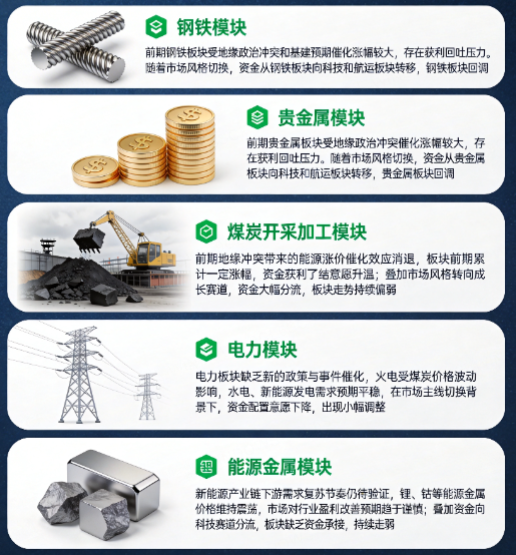

1. 钢铁:需求预期偏弱+资金分流:前期钢铁板块受地缘政治冲突和基建预期催化涨幅较大,存在获利回吐压力。随着市场风格切换,资金从钢铁板块向科技和航运板块转移,钢铁板块回调。

2. 贵金属:避险需求消退+获利回吐压力:前期贵金属板块受地缘政治冲突催化涨幅较大,存在获利回吐压力。随着市场风格切换,资金从贵金属板块向科技和航运板块转移,贵金属板块回调。

3. 煤炭开采加工:情绪退潮+获利了结:前期地缘冲突带来的能源涨价催化效应消退,板块前期累计一定涨幅,资金获利了结意愿升温;叠加市场风格转向成长赛道,资金大幅分流,板块走势持续偏弱。

4. 电力:需求预期平稳+资金流出:电力板块缺乏新的政策与事件催化,火电受煤炭价格波动影响,水电、新能源发电需求预期平稳,在市场主线切换背景下,资金配置意愿下降,出现小幅调整。

5. 能源金属:价格波动+需求预期谨慎:新能源产业链下游需求复苏节奏仍待验证,锂、钴等能源金属价格维持震荡,市场对行业盈利改善预期趋于谨慎;叠加资金向科技赛道分流,板块缺乏资金承接,持续走弱。

(四)概念题材走势

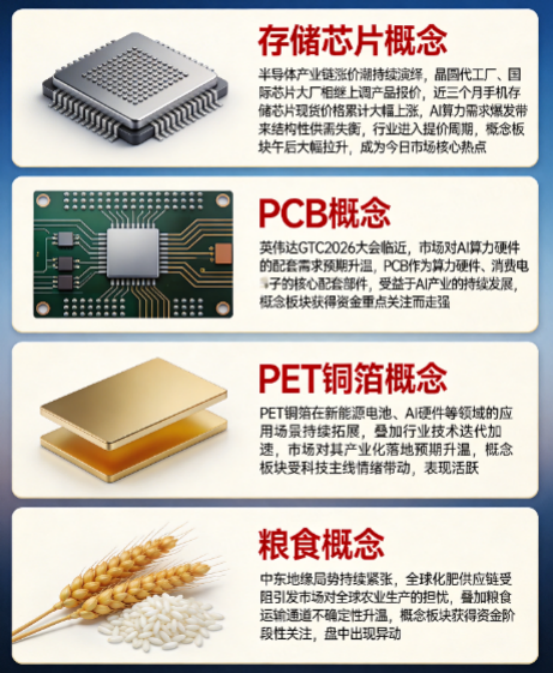

1. 存储芯片概念:涨价潮+供需失衡催化:半导体产业链涨价潮持续演绎,晶圆代工厂、国际芯片大厂相继上调产品报价,近三个月手机存储芯片现货价格累计大幅上涨,AI算力需求爆发带来结构性供需失衡,行业进入提价周期,概念板块午后大幅拉升,成为今日市场核心热点。

2. PCB概念:大会催化+需求提升:英伟达GTC2026大会临近,市场对AI算力硬件的配套需求预期升温,PCB作为算力硬件、消费电子的核心配套部件,受益于AI产业的持续发展,概念板块获得资金重点关注而走强。

3. PET铜箔概念:技术迭代+场景扩容:PET铜箔在新能源电池、AI硬件等领域的应用场景持续拓展,叠加行业技术迭代加速,市场对其产业化落地预期升温,概念板块受科技主线情绪带动,表现活跃。

4. 粮食概念:地缘扰动+供给担忧:中东地缘局势持续紧张,全球化肥供应链受阻引发市场对全球农业生产的担忧,叠加粮食运输通道不确定性升温,概念板块获得资金阶段性关注,盘中出现异动。

(五)大盘分析结论

1. 市场风格切换:市场呈现清晰的“成长强、周期弱”的风格分化,资金从煤炭、钢铁、贵金属等传统周期防御板块全面撤离,集中向半导体、电子元件等具备产业涨价催化的科技成长赛道布局,白酒、港口航运等具备独立催化的板块获得结构性资金关注,市场主线聚焦科技成长,结构性行情特征十分突出。

2. 量能特征:沪深京三市成交额23399亿元,较上日缩量774亿元,成交额缩量至2.34万亿元。缩量震荡显示市场交投活跃度有所下降,投资者观望情绪升温。央行缩量续作回笼流动性,市场资金面略有收紧。

3. 指数分化:三大指数呈现显著的沪弱深强格局,上证指数小幅收跌,深证成指微涨,创业板指大幅领涨,市场呈现出明显的"创业板强、主板弱"分化格局,反映科技成长板块表现更强势。

三、总结与后市展望

今日A股市场呈现显著的指数分化格局,上证指数受周期权重拖累小幅收跌,创业板指在半导体、电子板块带动下探底回升大幅收涨,全市场个股涨多跌少。成交额较上日持续缩量,资金调仓动作明确,全面从周期板块向科技成长赛道切换。板块层面,元件、半导体、其他电子等科技赛道领涨市场,港口航运、白酒板块逆势活跃;而钢铁、贵金属、煤炭等周期能源板块集体领跌,市场结构性特征极致凸显。

今日市场的分化行情,核心驱动来自三大因素:一是半导体产业链迎来全面涨价潮,存储芯片超级周期持续演绎,AI算力需求爆发带来的供需失衡进一步强化了板块上涨逻辑,成为带动创业板指走强的核心动力;二是主力资金从防御性周期板块转向具备产业催化的成长赛道;三是氢能产业政策、AI Agent产业事件持续落地,进一步强化了科技成长赛道的中长期逻辑。

展望后市,短期市场的核心变量将聚焦三大方向:一是即将召开的英伟达GTC2026大会,其发布的新技术、新产品将直接影响AI产业链、半导体板块的行情持续性;二是中东地缘局势的后续演变,其仍将对能源价格、航运板块与市场风险偏好产生阶段性影响;三是半导体涨价潮的后续进展,产业链价格变动将直接影响板块的景气度预期。中期来看,国内货币政策维持适度宽松基调,氢能、AI、高端制造等领域的产业政策持续发力,科技成长赛道的中长期产业逻辑未发生改变,市场仍将延续结构性行情格局,主线仍将围绕具备产业景气支撑、事件催化明确的方向展开。

操作上,可重点关注两大核心主线:一是科技成长赛道,聚焦半导体(存储芯片)、电子元件(PCB、PET铜箔)、AI Agent、人形机器人等具备产业催化与景气度支撑的方向;二是具备事件催化与估值修复逻辑的板块,包括受政策强力支持的氢能产业链。同时,需规避资金持续流出、缺乏催化的周期能源板块,理性看待市场缩量分化格局,不盲目追高短期涨幅过大的标的,聚焦具备扎实基本面与产业逻辑的优质方向。

四、风险提示

1. 地缘冲突超预期波动风险:中东地缘局势若出现超预期恶化,将加剧全球能源、大宗商品价格波动,影响全球资本市场风险偏好,对A股市场情绪形成阶段性扰动。

2. 半导体产业景气不及预期风险:半导体涨价潮的持续性、存储芯片需求复苏节奏若不及市场预期,将削弱相关板块的估值支撑,引发板块阶段性回调。

3. 货币政策变动风险:若后续央行流动性工具操作节奏、货币政策基调出现超预期调整,将对市场流动性环境与整体估值水平产生影响。

4. 政策落地不及预期风险:氢能综合应用试点等产业政策,若后续落地进度、实施力度不及市场预期,可能导致相关板块出现预期差回调。

5. 海外科技大会不及预期风险:英伟达GTC2026大会若发布的内容不及市场预期,可能引发AI产业链、半导体板块的情绪退潮与调整。

6. 市场量能持续萎缩风险:若后续市场成交额持续回落,增量资金入场节奏放缓,将制约主线行情的持续性,指数或维持震荡分化格局。

7. 行业竞争加剧风险:AI Agent、氢能、半导体等热门赛道市场竞争持续加剧,可能导致部分企业盈利空间压缩,进而影响相关板块的整体表现。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02