3月16日板块追踪:存储器(存储芯片)

2026/3/16 17:29:01核心观点

今天,存储器板块逆势大涨,涨幅超3%,其中金太阳、朗科科技20CM涨停,佰维存储涨超12%并创历史新高,兆易创新、北京君正等多股大涨。

核心短期催化因素:

(1)OPPO官宣涨价:因高速存储成本持续攀升,对A/K系列/一加产品调价,印证存储涨价传导至终端,需求韧性超预期。

(2)华硕确认供应紧张:联席CEO称:DRAM 新增产能最快2027年底才释放,供应紧张或持续两年,强化涨价周期确定性。

(3)机构上调价格预期:TrendForce:2026年第一季度DRAM合约价环比上涨90%–95%、NAND环比上涨55%,远超此前指引。

在需求爆发和供给刚性的背景下,存储行业迎来超级景气周期,2026年存储价格整体仍将延续上涨。

从麒麟大师线分析来看,【存储器】(存储芯片)板块在上次三周期共振后走出了一波强势的主升行情,区间涨幅高达31%,随后进入高位区间震荡调整,调整了32个交易日,最大调整幅度近11%,目前反弹到2553.14。【存储器】(存储芯片)板块今天出现拐点信号,短期麒麟大师线已翻红拐头向上,但由于黄线未消失,可以进一步等待黄线完全消失、且出现三周期共振后,结合战法来把握【存储器】(存储芯片)板块内相关标的的交易机会。

一、存储器(存储芯片)的投资逻辑跟踪分析

任何一轮主线行情,本质都是中长期逻辑与短期催化的共振。中长期逻辑决定题材的级别、空间与持续性,锚定行情数月乃至跨年的大方向;短期催化则是点火与加速的直接驱动力,负责引爆波段、推动趋势上行。跟踪中长期逻辑是否扎实,是为了锁定大方向;跟踪短期催化是否落地,是为了精准把握入场与加速节点。

(一)存储芯片中长期看好的逻辑

逻辑一:国家战略升级:十五五将集成电路(含存储)列为新兴支柱产业首位,明确以新型举国体制、超常规措施,全链条推动关键核心技术决定性突破,不再是单点攻坚,而是构建自主可控、安全可靠的现代化产业体系。

逻辑二:AI算力爆发,拉动对存储芯片需求:AI服务器对HBM、DDR5需求是传统服务器的8–10倍,2030年AI核心产业规模目标超10万亿元,存储需求呈指数级增长。

逻辑三:国产替代进入加速期:十五五规划推动全产业链协同,设备、材料、制造、封测同步突破,大基金三期等千亿级资金持续加码,国产存储全球份额快速提升,2030年目标DRAM 25%+、NAND 20%+,海外存储巨头扩产周期长(18–24 个月),2027 年底前新增产能有限,国产替代窗口持续打开,订单加速向国内转移。

十五五规划为存储芯片行业提供了战略、需求、供给、政策的四重确定性,存储芯片将成为十五五期间科技自立自强、新质生产力发展的核心受益赛道。

(二)存储芯片短期催化因素跟踪分析

(1)OPPO 官宣涨价

存储芯片价格上涨已迅速传导至消费电子终端。OPPO自今天(3月16日)起,针对部分已发售产品进行价格调整,以应对包括高速存储硬件在内的成本上涨问题。

这印证存储涨价传导至终端,需求韧性超预期。

(2)华硕确认供应紧张

华硕联席CEO称:DRAM新增产能最快2027年底才释放,供应紧张或持续两年,强化涨价周期确定性。

(3)机构上调价格预期

TrendForce将2026年Q1存储价格预期大幅上修:DRAM 合约价环比 + 90%–95%、NAND+55%,远超此前指引。

TrendForce 此次超预期上调,确认存储进入史上最强上行周期:AI需求创造量级级增长,供给刚性支撑价格,国产替代打开成长空间。Q1业绩将是行业拐点,后续每季度价格与盈利均有望持续上修。

二、存储芯片价格上涨的原因分析

(一)存储芯片价格上涨过程:从温和起步到史诗级暴涨

本轮存储涨价是周期反转 + AI 引爆的叠加,呈现三阶段阶梯式暴涨

(1)2025上半年:温和起步(去库存)

行业从2022–2024 年深度亏损周期触底,原厂主动减产、去库存;DDR4 16Gb 现货从 3.19 美元涨至 8.53 美元,半年涨幅167%。

(2)2025年第三季度:加速上涨(供需反转)

AI服务器需求爆发,原厂产能向 HBM/DDR5 倾斜,成熟制程供给断崖;DDR5 16Gb 单月涨27%,DDR4 合约价季涨92%。

(3)2025第四季度–2026第一季度:爆发式暴涨(超级周期确立)

库存降至4周(历史冰点),云厂商长单锁货、重复下单;TrendForce 上修:2026Q1 DRAM合约价环比 + 90%–95%、NAND+55%,PC DRAM 涨幅超 100%,HBM 价格半年+200%。

(二)存储芯片上涨的原因:供需失衡 + AI算力需求的结构性挤压

(1)需求端:AI算力“虹吸”+ 多场景共振(根本驱动)

AI服务器需求爆发(核心)

单台AI服务器 DRAM 需求是传统服务器8–10 倍、NAND3倍,2026年AI服务器出货量同比+180%,消耗全球53%+DRAM产能。HBM产能100% 锁定至2027年,进一步挤压通用存储供给。

多场景需求共振

数据中心、AI PC/手机、智能汽车、工业互联网全面升级,32GB +内存、大容量NAND成标配;企业级SSD需求2026 年首度超越手机。

(2)供给端:刚性约束 + 产能倾斜(涨价基础)

扩产周期长(18–24 个月)

2025年启动的新产能2027年后才能量产;2026年DRAM供给增幅仅15%–20%,需求增速20%–25%,缺口扩大。

产能结构性倾斜

三星、SK海力士、美光将70%–80%先进产能转向HBM/DDR5,成熟制程(DDR4 /消费 NAND)供给同比 -3%,出现“成熟制程更紧缺”的罕见格局。

库存历史低位

行业库存降至4周(远低于 8–12 周安全线),原厂库存仅2–4 周,产业链无缓冲,恐慌囤货加剧短缺。

(3)未来展望:涨价贯穿2026年,高位持续至2027年

2026上半年:加速上涨

Q1创纪录暴涨,Q2–Q3供需缺口仍尖锐,DRAM或再涨30%–40%,NAND +20%–30%。

2026下半年:涨幅收敛,高位盘整

部分新产能释放,涨幅放缓,但价格难回2025年水平,全年呈 “量价齐升”。

2027年:供需逐步平衡

新增产能集中释放,价格或见顶回落,但仍处历史高位区间;HBM 因技术壁垒,涨幅与价格韧性最强。

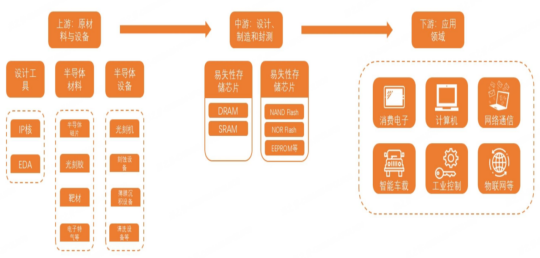

三、存储芯片产业链简单分析

(一)存储芯片产业链

存储芯片产业链分为上游原材料与设备、中游设计制造和封测、下游应用,其中中游的设计、制造、封测与模组,是产业链的核心,是价值最集中的地方,我们下面重点分析中游环节。

(二)存储芯片的中游环节

存储芯片中游是产业链价值核心,分设计、制造、封测、模组四大环节,环环相扣,技术/资本壁垒逐级分化,国产玩家各有突围方向。

设计是核心源头,分通用存储(DRAM/NAND)和配套芯片,海外IDM大厂自研为主,国内聚焦利基型存储和内存接口芯片突破。

制造是最核心壁垒环节,全球被三星、美光等巨头垄断,国内长鑫、长江存储分别在DRAM、3D NAND实现技术量产并持续扩产。

封测是芯片落地关键,高端封测(如HBM)被海外主导,国内长电科技等头部企业在存储封测上快速适配国产芯片,逐步突破高端技术。

模组是芯片到终端的桥梁,技术壁垒较低,国内江波龙、佰维存储等企业成熟,直接承接存储颗粒价格红利,业绩弹性大。

四、存储器(存储芯片)的核心标的

本轮存储超级周期下,按“设计 — 制造 — 封测 — 模组”布局,核心标的如下:

(一)设计环节

兆易创新(603986):NOR Flash全球核心企业,利基型 DRAM 与128层3D NAND加速放量,受益涨价与国产替代,2026年DRAM收入目标50亿元。

澜起科技(688008):DDR5内存接口芯片全球市占率45%–50%,切入AI服务器,高壁垒、高确定性。

聚辰股份(688123):SPD芯片全球第一,与澜起构成 DDR5接口双寡头,卡位存储标准化配套。

北京君正(300661):收购ISSI后成车规存储龙头,SRAM/DRAM 全球市占领先,受益汽车电子化。

(二)制造环节

长鑫存储(拟上市):国内唯一 DRAM 规模化量产企业,全球市占约6%–8%,19nm DDR5 量产、17nm 良率提升,2026 年规划产能超30万片/月。

长江存储(拟上市):国产3D NAND 绝对龙头,232层技术验证中,武汉三期2026年下半年量产,总产能达30万片/月,全球份额向15%+迈进。

(三)封测环节

长电科技(600584):全球封测三强,存储封测占比35%,覆盖DDR5/3D NAND/HBM,2.5D/3D 与混合键合技术领先。

通富微电(002156):AMD核心封测伙伴,HBM 2.5D/3D 量产,存储封测国内第一,DDR5 封装占比 > 40%,定增扩产存储 / HBM 产能。

深科技(000021):为HBM3 量产主力,合肥产线紧邻长鑫,存储封测订单饱满,排产至 2026 年Q2。

华天科技(002185):国内存储封装龙头,南京基地推进先进封装,DDR5 与车规存储封装同步放量。

(四)模组环节

佰维存储(688525):AI 端侧存储领军,1–2 月净利同比增超9倍,企业级 SSD/QLC 放量,深度绑定长鑫/长江,业绩弹性大。

江波龙(301308):国内模组龙头,工业级 +消费级双品牌,自研主控切入 AI服务器,营收结构均衡。

德明利(001309):存储主控 + 模组双轮驱动,聚焦移动与工控存储,受益消费电子复苏与涨价传导。

五、存储器行情走势跟踪分析

十五五规划把存储芯片自主可控提到了战略高度,强调要攻克关键核心技术,还会加大对存储芯片产业链的政策和资金支持,这让市场对国产存储芯片的信心和预期都大幅提升。另外,AI的发展持续拉动存储芯片需求,国产替代进程加快又进一步提升了相关企业的估值。存储器(存储芯片)的行情走势值得中长期持续跟踪。

从麒麟大师线分析来看,【存储器】(存储芯片)板块在上次三周期共振后走出了一波强势的主升行情,区间涨幅高达31%,随后进入高位区间震荡调整,调整了32个交易日,最大调整幅度近11%,目前反弹到2553.14。

【存储器】(存储芯片)板块今天出现拐点信号,短期麒麟大师线已翻红拐头向上,但由于黄线未消失,可以进一步等待黄线完全消失、且出现三周期共振后,结合战法来把握【存储器】(存储芯片)板块内相关标的的交易机会。

最后,大家一定要切记,严格按照战法操作,切勿追高,介入后,若走势不及预期,需严格按照战法的要求执行止损。

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02