3月13日A股复盘:指数集体下挫,化工、风电板块持续爆发

2026/3/13 17:36:55一、近期重大政策/事件解读

(一)货币政策

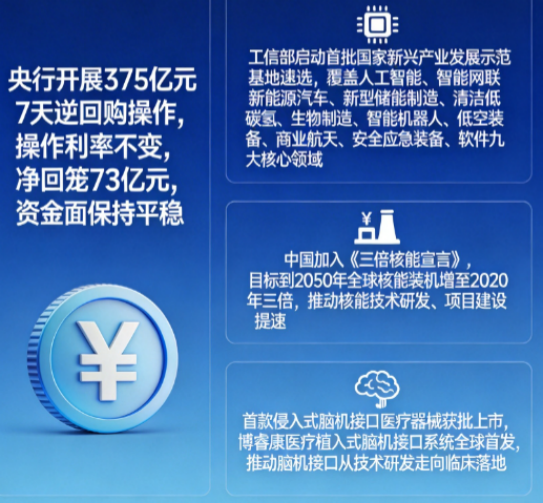

1、央行开展375亿元7天期逆回购操作,公开市场小幅净回笼

今天央行以固定利率、数量招标方式开展了375亿元7天期逆回购操作,操作利率不变;另外有448亿元逆回购到期,对冲到期量后,公开市场实现净回笼73亿元,资金面整体保持平稳。

(二)产业动向

1. 工信部启动首批国家新兴产业发展示范基地遴选,覆盖九大核心领域

工信部组织开展第一批国家新兴产业发展示范基地创建遴选工作,创建领域聚焦人工智能、智能网联新能源汽车、新型储能制造、清洁低碳氢、生物制造、智能机器人、低空装备、商业航天、安全应急装备、软件九大核心方向。这次遴选将推动新兴产业集群化、规模化发展,强化产业协同与创新生态,为相关赛道提供明确政策支撑与发展契机。

2. 中国加入《三倍核能宣言》,助力全球核能产业扩容升级

在法国巴黎举行的第二届核能峰会上,中国正式宣布加入《三倍核能宣言》,该宣言由法国等22个国家共同发起,核心目标是到2050年将全球核能装机增至2020年的三倍,助力实现全球净零排放与《巴黎协定》温控目标。我国加入该宣言,彰显了国内核能产业发展的决心,将推动核能技术研发、项目建设、产业链配套提速,为核能及相关清洁能源赛道带来长期发展红利。

3. 首款侵入式脑机接口医疗器械获批上市,开启临床应用新阶段

近日,国家药监局批准博睿康医疗科技(上海)有限公司植入式脑机接口手部运动功能代偿系统创新产品注册申请,实现脑机接口医疗器械全球首发上市,标志着国际首个侵入式脑机接口医疗器械进入临床应用阶段。该产品由脑机接口植入体、电极套件、信号收发器等多部件组成,适用于颈段脊髓损伤所致四肢瘫患者,可辅助实现手部抓握功能代偿,推动脑机接口产业从技术研发走向临床落地,带动相关医疗器械、生物医药赛道发展。

(三)国际事件

1. 中东战火冲击全球化肥供应链,农业生产与化工产业受波及

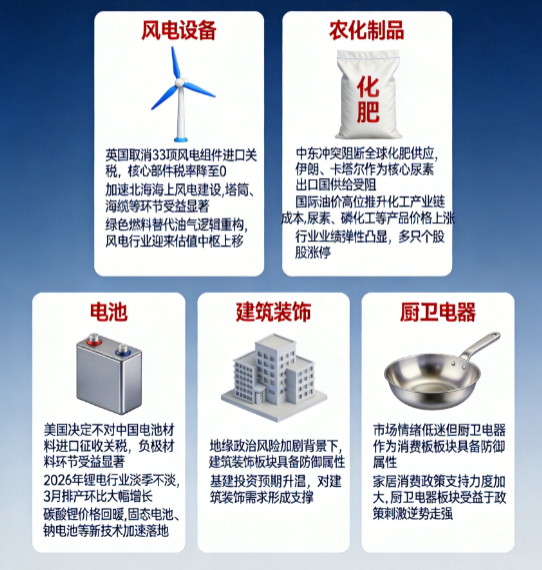

中东冲突持续升级,不仅推升国际石油、天然气等能源价格,更严重冲击全球化肥供应链,阻断全球大量氨、尿素、硫磺和磷酸盐供应,霍尔木兹海峡作为核心运输通道受阻,进一步加剧供应紧张格局。化肥供应短缺叠加航运成本、燃料成本、保险费用攀升,将对全球多国农业生产造成重大影响,推升化肥价格,利好国内化肥、磷化工、农化制品等相关板块。

2. 伊朗表态不放弃复仇,霍尔木兹海峡持续关闭加剧能源供应担忧

伊朗新任领袖通过国家电视台发表首次公开讲话,明确表示不会放弃复仇,且霍尔木兹海峡将继续关闭。该表态进一步加剧全球能源、大宗商品供应链不确定性,强化国际油价、化肥价格高位震荡预期,持续扰动全球资本市场风险偏好,利好能源、农化等避险与供给收缩型赛道。

二、A股行情复盘

(一)整体表现:指数集体下挫,个股普跌格局显著

指数表现:A股三大指数今日集体震荡下行,尾盘跌幅有所扩大,截至收盘,上证指数跌0.81%,报4095.45点;深证成指跌0.65%,报14280.78点;创业板指跌0.22%,报3310.28点;北证50指数跌1.03%,领跌主要宽基指数,沪指失守4100点关口,市场整体走势偏弱。

市场情绪:沪深京三市成交额24173亿元,较上日缩量433亿元,量能持续回落;全市场超3800只个股下跌,上涨个股不足1500只,个股普跌态势明显,仅能源化工、新能源等少数赛道逆势活跃,市场整体交投情绪趋于谨慎,资金避险与结构性布局特征突出。

(二)资金流向

1. 主力资金:能源新能源赛道表现活跃

• 涨幅靠前板块:风电设备、农化制品、电池、建筑装饰、厨卫电器

• 跌幅靠前板块:小金属、通讯服务、电网设备、多元金融、军工电子

主力资金聚焦事件催化与政策利好赛道,受中东局势扰动、化肥供应收紧影响,农化制品、化肥相关板块获资金布局;英国风电关税减免、锂电行业排产复苏,带动风电设备、电池板块成为资金核心布局方向;而小金属、通讯服务、算力相关板块受情绪退潮、资金分流影响,出现明显资金净流出,反映市场避险情绪升温,风险偏好下降。

(三)行业板块走势

领涨板块:能源化工与新能源领涨,催化逻辑清晰

1. 风电设备:关税减免+出海逻辑+估值重估:自4月1日起英国取消33项风电组件进口关税,核心部件税率降至0,加速北海海上风电建设,利好国内具备成本与产能优势的风电企业,塔筒、海缆等环节受益显著;叠加绿色燃料替代油气、能源安全逻辑重构,风电行业迎来估值中枢上移,板块大幅拉升。

2. 农化制品:供应收紧+成本支撑:中东冲突阻断全球化肥供应,伊朗、卡塔尔作为核心尿素出口国供给受阻,叠加国际油价高位推升化工产业链成本,尿素、磷化工等产品价格上涨,行业业绩弹性凸显,农化制品板块逆势大涨,多只个股涨停领涨市场。

3. 电池:关税利好+排产复苏:美国决定不对中国电池材料进口征收关税,该消息被市场解读为重大利好,负极材料环节受益显著;2026年锂电行业淡季不淡,3月排产环比大幅增长,碳酸锂价格回暖带动产业链涨价预期,固态电池、钠电池等新技术加速落地,板块表现活跃。

4. 建筑装饰:在地缘政治风险加剧背景下,市场避险情绪升温,建筑装饰板块具备一定的防御属性。基建投资预期升温,对建筑装饰需求形成支撑。

5. 厨卫电器:市场情绪低迷,但厨卫电器作为消费板块具备一定的防御属性。家居消费政策支持力度加大,厨卫电器板块受益于政策刺激,逆势走强。

领跌板块:小金属与科技板块回调,情绪与资金双重压制

1. 小金属:需求预期偏弱+获利回吐压力:全球经济复苏节奏放缓,小金属下游需求预期疲软,叠加前期小金属板块受地缘政治冲突和资源安全战略催化涨幅较大,存在获利回吐压力。随着市场风险偏好下降,资金从稀有金属板块向周期板块转移,小金属板块回调。

2. 通讯服务:算力退潮+情绪承压:前期算力租赁、云计算板块炒作退潮,缺乏新的产业催化,市场风险偏好下降压制科技成长板块,通讯服务板块跟随算力赛道集体走弱。

3. 电网设备:板块轮动+资金撤离:电网设备前期涨幅较高,资金获利了结意愿升温,叠加市场风格切换,资金从该板块分流至风电、电池等新能源细分领域,板块出现调整。

4. 多元金融:市场走弱+情绪低迷:大盘指数集体下挫,市场交投情绪低迷,金融板块整体承压,多元金融板块缺乏利好催化,走势持续偏弱。

5. 军工电子:地缘催化减弱+获利了结:中东地缘局势对军工板块的催化效应边际减弱,板块前期累计涨幅较大,资金获利了结,叠加市场整体走弱,板块跌幅居前。

(四)概念题材走势

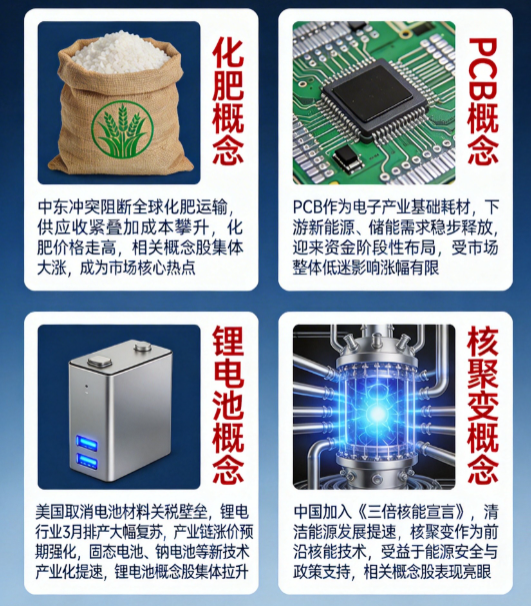

1. 化肥概念:供应链扰动+涨价预期:中东冲突阻断全球化肥运输,供应收紧叠加成本攀升,化肥价格走高,相关概念股集体大涨,成为市场核心热点。

2. PCB概念:产业需求+低位修复:PCB作为电子产业基础耗材,下游新能源、储能需求稳步释放,迎来资金阶段性布局。不过,受市场整体低迷影响,涨幅有限。

3. 锂电池概念:关税利好+景气回暖:这两天新能源板块走得比较强。昨天是风电和储能,今天轮到锂电池材料。消息面上,美国取消电池材料关税壁垒,锂电行业3月排产大幅复苏,产业链涨价预期强化,新技术产业化提速,锂电池概念股集体拉升。

4. 核聚变概念:能源安全+政策催化:中国加入《三倍核能宣言》,清洁能源发展提速,核聚变作为前沿核能技术,受益于能源安全与政策支持,相关概念股表现亮眼,不过受市场情绪影响,涨幅相对有限。

(五)大盘分析结论

1. 市场风格切换:市场呈现“弱势震荡”格局,霍尔木兹海峡危机持续发酵,地缘政治风险加剧成为市场核心变量。资金规避小金属、通讯服务等板块,集中布局受地缘扰动、政策利好催化的农化制品、风电设备、电池等赛道,避险情绪升温,资金向周期能源与政策受益赛道集中。

2. 量能特征:今日全市场成交额24173亿元,较上日持续缩量433亿元,量能连续回落。缩量调整反映出市场观望情绪浓厚,增量资金入场乏力,仅部分赛道维持活跃交投,量能不足可能制约指数反弹空间。

3. 指数分化:三大指数集体收跌,呈现“沪指跌幅更深、创业板指相对抗跌”的分化格局。沪指受金融、周期权重板块拖累,叠加失守4100点关口,跌幅居首;创业板指集聚电池、新能源等高景气标的,获资金逆势布局,跌幅相对收窄。

三、总结与后市展望

今日A股市场受中东地缘局势、市场情绪低迷双重影响,三大指数集体下挫,沪指失守4100点,全市场超3800只个股下跌,量能持续缩量,市场整体弱势凸显。板块层面,农化制品、风电设备、电池等能源化工与新能源赛道逆势领涨,小金属、通讯服务、算力相关板块大幅调整。

今日市场弱势调整,核心源于三大因素:一是中东地缘局势持续紧张,霍尔木兹海峡关闭加剧全球供应链担忧,压制市场整体风险偏好;二是市场量能持续萎缩,增量资金入场不足,存量资金抱团少数赛道,多数板块遭资金抛弃;三是前期科技、周期板块炒作退潮,缺乏新的催化支撑,加速板块回调。而农化、风电、电池赛道走强,主要受益于地缘供应收紧、海外关税减免、行业景气复苏等实质性利好。

展望后市,地缘政治风险的发展态势将继续成为市场核心变量。若霍尔木兹海峡危机进一步恶化,市场避险情绪可能加剧;若局势出现缓和迹象,市场情绪有望修复,科技成长板块或迎来反弹机会。中期来看,新能源、新材料、高端装备等赛道长期逻辑未变,市场在缩量调整后,有望逐步回归产业基本面驱动的结构性行情。目前建议控制仓位、谨慎追高,聚焦主线赛道中具备业绩支撑的优质标的,理性看待市场短期弱势波动,等待量能回暖与情绪修复。

四、风险提示

1. 地缘冲突超预期升级风险:中东局势若进一步恶化,霍尔木兹海峡长期关闭,将加剧全球能源、化肥价格剧烈波动,压制市场风险偏好,加剧A股震荡幅度。

2. 海外政策变动风险:美国电池材料关税、英国风电关税政策若出现调整,将直接影响相关赛道出口预期,引发板块阶段性回调。

3. 产业景气不及预期风险:锂电排产、风电出海订单、化肥价格若不及市场预期,将削弱主线赛道估值支撑,导致板块冲高回落。

4. 市场量能持续萎缩风险:若成交额持续低迷,增量资金迟迟不入场,将进一步压制市场反弹动力,指数或延续弱势磨底走势。

5. 全球农业与化工供应链风险:全球化肥、能源供应若持续中断,将推升全球通胀压力,影响宏观经济与企业盈利,进而扰动A股市场。

6. 科技题材退潮风险:算力、云计算等科技板块若持续走弱,将进一步拖累市场情绪,加剧个股普跌格局。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02