3月12日板块追踪:2026两会政策脉络与投资主线梳理

2026/3/12 17:50:43核心观点

2026年是“十五五”规划开局之年,本次两会核心定调稳中求进、积极有为,以新质生产力为总纲,以“积极财政 + 适度宽松货币”为政策底座,锚定GDP 4.5%-5%的增长目标,既为经济托底稳预期,也为资本市场划定了全年清晰的投资主线与风险边界。

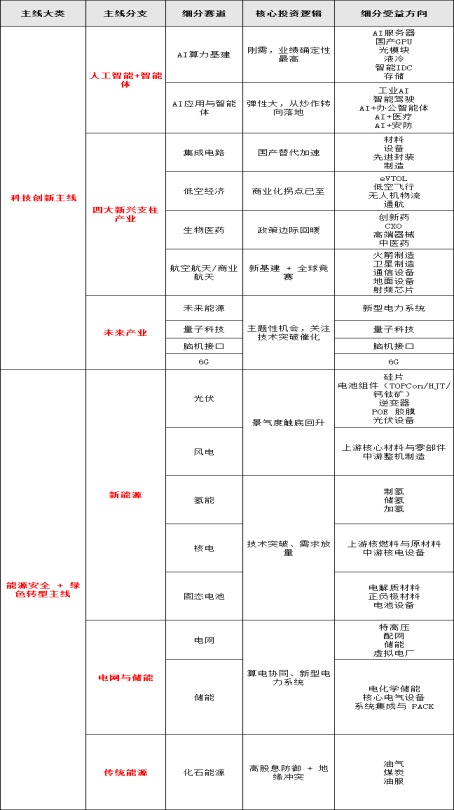

全年投资的核心框架是科技创新为核心,优先布局人工智能+智能经济、四大新兴支柱产业、及把握能源安全+绿色低碳的结构性机会。形成以下两大投资主线:

主线一:科技创新:新质生产力核心,政策确定性最高、持续性最强。包括人工智能 + 智能经济、四大新兴支柱产业(集成电路、航空航天、生物医药、低空经济)、未来产业(未来能源、量子科技、具身智能、脑机接口、6G等)。

主线二:能源安全+绿色低碳:新型储能、电网升级、新能源全产业链、氢能、核聚变等未来能源领域,以及传统高耗能产业的绿色改造升级

作为“十五五”开局之年,本次两会政策导向明确的行业,行情持续时间更长、涨幅空间更高。历史规律显示,两会前小盘成长占优,两会后大盘价值偏强;短期看政策事件催化,中期看项目落地与业绩兑现,全年聚焦科技创新主线。

一、两会政府工作报告总结

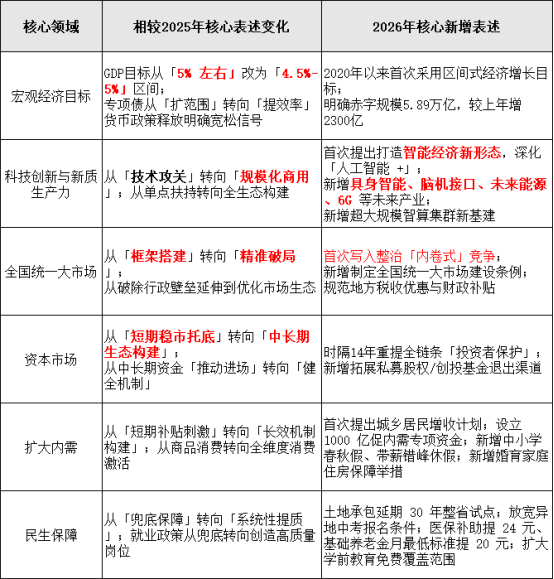

2026年是“十五五”规划开局之年,本次政府工作报告锚定“开好局、起好步”核心目标,以新质生产力为贯穿全年的核心主线。

相较2025年实现了全面转向:从短期托底、框架搭建、单点攻坚,全面切换为长效构建、精准破局、规模化落地、系统性提质,政策发力更具弹性、确定性和前瞻性,同时明确了全新的增长主线与制度保障。

比如,宏观经济目标,从固定值刚性目标转向区间弹性管理,政策从扩规模转向提效率;科技创新与新质生产力,从技术攻关转向规模化商用,从单点扶持转向全生态构建。

2026年两会政府工作报告核心看点总结如下:

(1)首次提出打造智能经济新形态,明确深化拓展“人工智能 +”,促进新一代智能终端和智能体加快推广,推动重点行业领域人工智能商业化规模化应用,培育智能原生新业态新模式。

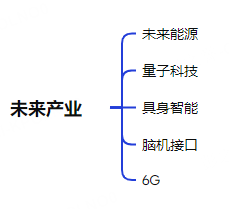

(2)未来产业新增具身智能、脑机接口、未来能源、6G等方向,与集成电路、航空航天、低空经济等新兴支柱产业形成梯队布局。

(3)新增实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持人工智能开源社区建设,完善人工智能治理。

(4)相较2025年“加快发展新质生产力,推进关键核心技术攻关”的框架性表述,2026年报告完成了三大升级:

1.从“技术研发”转向“产业落地”,重点强调AI的商业化规模化应用,而非单纯的技术突破。

2.从“单点产业扶持”转向“全生态构建”,覆盖算力基础设施、开源生态、场景应用、治理规则全链条。

3.从“笼统的未来产业”转向“精准赛道卡位”,明确了具身智能、脑机接口、未来能源、6G等前沿方向,与全球科技竞争趋势精准对标。

根据对2026年政府工作报告的政策总结梳理,形成以下两大投资主线:

主线一:科技创新主线,包括人工智能 + 智能经济、四大新兴支柱产业(集成电路、航空航天、生物医药、低空经济)、未来产业(未来能源、量子科技、具身智能、脑机接口、6G等)。

主线二:能源安全+绿色低碳主线:新型储能、电网升级、新能源全产业链、氢能、核聚变等未来能源领域,以及传统高耗能产业的绿色改造升级

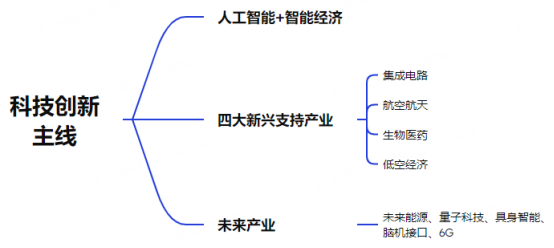

二、科技创新主线(政策确定性高、持续性强)

科技创新主线以新质生产力核心,主要包括人工智能 + 智能经济、四大新兴支柱产业(集成电路、航空航天、生物医药、低空经济)、未来产业(未来能源、量子科技、具身智能、脑机接口、6G等)。

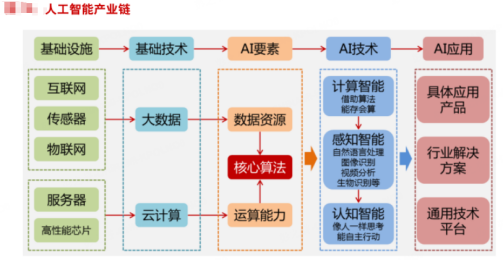

(一)人工智能+ (全年大主线)

深化拓展“人工智能 +”,促进新一代智能终端和智能体加快推广,推动重点行业领域人工智能商业化规模化应用,培育智能原生新业态新模式。实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度。

人工智能+高确定性的投资机会主要在于:AI算力基建、AI应用与智能体,这两大方向。

(1)AI算力基建(政策直接点名的刚需赛道)

核心逻辑:超大规模智算集群、算电协同工程直接落地,叠加AI大模型训练与推理需求持续爆发,算力基础设施是AI产业落地的第一受益环节,业绩兑现确定性高。

核心受益方向:AI服务器、国产GPU/AI芯片、光模块(CPO)、液冷、智算IDC、存储芯片。

(2)AI应用与智能体(弹性大,聚焦商业化落地)

核心逻辑:政策明确推动AI商业化规模化应用、智能体加快推广,产业端从“技术炒作”转向“业绩兑现”,率先实现商业化落地、客户付费意愿强的细分赛道将迎来估值与业绩双升。

核心受益方向:工业AI、智能驾驶、办公智能体、AI+医疗、AI+金融、AI+安防。

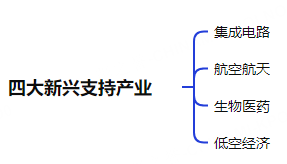

(二)四大新兴支柱产业

四大产业均为国家顶层战略锚定的新质生产力核心赛道,共性是「战略安全兜底 + 国产替代主线 + 技术突破驱动产业化拐点 + 万亿级长期需求空间」。

(1)集成电路(国产替代核心,政策持续加码)

集成电路(芯片)是数字经济的核心技术、国家安全的底层底座,是所有高端制造、AI 算力、消费电子、汽车电子的核心基石。

核心逻辑:报告将其列为新兴支柱产业首位,叠加海外技术封锁持续升级,芯片全产业链国产替代进入加速期,设备、材料、先进封装、制造环节的核心企业将持续受益。

(2)航空航天(新基建核心,全球竞赛加速)

航空航天是空天战略主权的核心载体,兼具国防刚需刚性兑现 + 商业航天产业化拐点双重逻辑。

核心逻辑:我国卫星星座建设进入密集发射期,卫星制造、卫星通信、地面设备、射频芯片环节直接受益。

(3)生物医药(创新药 + 医疗器械,政策边际回暖)

生物医药民生刚需的压舱石,老龄化驱动长期需求扩容,国产创新替代是核心主线。

核心逻辑:列为新兴支柱产业,叠加医保谈判边际缓和、创新药出海加速、国产医疗器械替代提速,行业景气度触底回升,创新药、CXO、高端医疗器械、中医药赛道迎来修复机会。

(4)低空经济(政策落地加速,商业化拐点已至)

低空经济继新能源汽车后,立体交通与新消费的万亿级新赛道,处于从 0 到 1 的产业化爆发拐点。

核心逻辑:连续多年被两会重点提及,本次明确为新兴支柱产业,低空飞行、eVTOL、通用航空、无人机物流等赛道的商业化落地将全面提速,政策配套与基础设施建设将同步跟进。

(三)未来产业(主题性机会,聚焦技术突破节点)

核心逻辑:报告明确建立未来产业投入与风险分担机制,量子科技、脑机接口、未来能源等赛道,将迎来政策与资金的持续扶持,适合把握技术突破、产业催化带来的主线机会。

(1)未来能源

核心逻辑:重构全球能源体系,解决「能源安全兜底 + 双碳目标落地 + 新型电力系统建设」三大核心命题,是摆脱化石能源依赖的终极解决方案。

(2)量子科技

核心逻辑:突破经典物理极限,重构算力、通信、测量三大领域的技术范式,是下一代信息革命的根技术,也是我国实现科技弯道超车的核心赛道。

(3)具身智能

核心逻辑:AI从“虚拟云端大脑”走向“物理世界实体”的终极形态,是打通数字世界与实体经济的核心载体,也是通用人工智能、下一代机器人的核心底座。

(4)脑机接口

核心逻辑:打通人脑与机器的直接通信壁垒,重构人类与世界的交互方式,是脑科学、医疗康复、下一代人机交互的革命性突破。

(5)6G

核心逻辑:空天地海一体化的下一代全域通信底座,是未来所有数字产业、智能产业的 “通用神经网络”,也是我国抢占全球通信标准话语权的核心赛道。

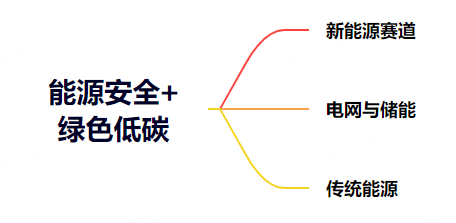

三、能源安全 + 绿色低碳(政策刚性强,业绩确定性高)

政府工作报告提到:单位国内生产总值二氧化碳排放降低3.8%左右,建设新型能源体系,培育发展未来能源,推动传统产业绿色化、智能化转型。

本次报告明确了双碳目标的持续推进,同时将能源安全放在核心位置,新型能源体系建设、传统能源保供、能源技术创新三大方向迎来明确的政策支持。

(1)新能源赛道(景气度触底回升,聚焦出海与技术创新)

核心逻辑:新型能源体系建设持续推进,光伏、风电装机量维持高增长,同时行业出清接近尾声,核心企业盈利触底回升,叠加出海与技术迭代(TOPCon、HJT、钙钛矿),板块迎来修复机会。

(2)电网与储能(新能源消纳核心刚需,投资持续放量)

核心逻辑:明确实施算电协同工程、新型能源体系建设,电网投资进入新一轮上行周期,储能是新能源消纳的核心环节,政策支持力度持续加码,相关企业订单与业绩将高速增长。

(3)传统能源(供需格局优化,高分红高股息具备防御性)

核心逻辑:能源安全是国家安全的核心组成部分,煤炭、油气保供政策持续,行业供需格局维持紧平衡,企业盈利稳定、高分红高股息,在市场震荡期具备极强的防御属性,叠加中东地缘冲突带来的油价上行催化,板块具备阶段性行情机会。

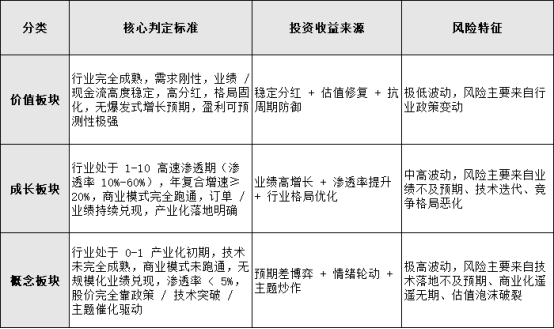

四、主线赛道分类分析(基于 概念 / 成长 / 价值三维度)

先明确一下赛道的概念、成长、价值三维度的定义,它们的核心判定标准如下:

(一)价值板块:成熟稳定,现金流为王

核心是需求刚性、盈利确定、高分红、低波动,适合底仓配置,是组合的安全垫。

化石能源、电网、核电(运营环节)、光伏 / 风电(电站运营环节)、生物医药(成熟刚需赛道)、集成电路(成熟成熟品类)属于价值板块。

(二)成长板块:高速渗透,业绩兑现为王

核心是商业模式跑通、业绩持续落地、行业高速增长,是组合超额收益的核心来源,适合核心仓位配置。

AI算力基建(核心细分:AI 服务器、GPU/AI 芯片、光模块 / 光芯片、IDC / 液冷温控、高速连接器、交换机)均为强成长属性

AI应用与智能体(已落地商业化赛道):办公自动化 AI、工业 AI、AI 医疗影像、AI 教育、智能驾驶、AI 客服,均为强成长属性

集成电路(国产替代 + 新增需求赛道):半导体设备、光刻胶 / 靶材 / 高纯试剂等核心材料、AI 芯片、车规 MCU / 功率芯片、存储芯片,均为强成长属性。

低空经济(已商业化赛道):工业级无人机、低空物流、无人机配套零部件(飞控、电机、电池),均为强成长属性;规模化城市空中交通、低空旅游属于概念板块。

生物医药(创新升级 + 国产替代赛道):创新药龙头、CXO 全产业链、高端医学影像、内窥镜、手术机器人、医美生物材料,均为强成长属性。

航空航天 / 商业航天(已落地赛道):军机、航空发动机、导弹、卫星制造、火箭核心部件、卫星载荷,均为强成长属性;

光伏(全产业链制造环节):硅片、N 型电池片、组件、逆变器、光伏设备、核心辅材(POE 胶膜、石英坩埚),均为强成长属性。

风电(全产业链制造环节):风机整机、叶片、风电轴承、齿轮箱、海缆、海工设备、风电设备,均为强成长属性。

氢能(中上游制造 + 商业化落地环节):电解槽、高压储氢瓶、燃料电池电堆、加氢站设备、绿氢项目运营,均为强成长属性。

固态电池(半固态赛道):半固态电池、固态电解质、硅基负极、复合集流体等配套材料,均为强成长属性。

储能(全产业链核心环节):储能电芯、PCS、BMS/EMS、液冷温控、系统集成、储能运营,均为强成长属性。

核电(设备制造环节):核岛核心设备、常规岛设备、核级泵阀、核级材料,均为强成长属性。

(三)概念板块:0-1 产业化初期,预期与情绪驱动为主

核心是技术未成熟、商业模式未跑通、无规模化业绩兑现,仅适合小仓位博弈,不可长期持有,波动与风险极高。

量子科技:量子计算、量子通信、量子精密测量均处于实验室向示范项目落地的阶段,技术尚未完全成熟,无规模化商用场景,无持续业绩兑现,行业渗透率 < 1%,股价完全靠技术突破和政策催化驱动。

脑机接口:侵入式脑机接口仍在临床试验阶段,非侵入式仅有极少数消费级试点,技术壁垒极高,无规模化商用场景,无持续业绩兑现,渗透率 < 1%,完全靠主题催化驱动。

6G:6G标准仍在全球制定阶段,预计 2030 年才会正式商用,当前仅有技术研发和试验网,无任何商用场景,无业绩兑现,完全靠主题催化驱动。

未来能源(可控核聚变方向):可控核聚变是终极能源,当前仍在实验室实验阶段,距离商用至少 30 年以上,无任何商业化可能,无业绩兑现,完全靠技术突破的主题催化驱动。

AI应用与智能体(无盈利模式的通用 AGI 方向):无明确落地场景、无付费模式、无规模化收入的通用智能体、AGI 相关应用,完全靠技术突破和主题催化,无业绩兑现。

低空经济(规模化城市空中交通、低空旅游):场景仍在试点阶段,空域管制、技术安全、成本问题尚未解决,无规模化商用,无持续业绩兑现。

氢能(氢燃料电池乘用车):场景仍在示范项目阶段,成本极高,无规模化商用,无持续业绩兑现。

固态电池(全固态电池方向):技术尚未成熟,电解质材料、界面问题尚未解决,距离规模化量产至少5年以上,无业绩兑现。

在以上成长板块中,所在价值链价值量的排序:

第一梯队:万亿级全球市场规模,全产业链价值量天花板(A 股核心成长主赛道)

集成电路(国产替代 + 新增需求赛道)

生物医药(创新升级 + 国产替代赛道)

光伏(全产业链制造环节)

第二梯队:千亿级市场规模,高增速 + 高价值密度,超额收益核心来源

AI 算力基建

风电(全产业链制造环节)

储能(全产业链核心环节)

AI应用与智能体(已落地商业化赛道)

航空航天 / 商业航天(已落地赛道)

核电(设备制造环节)

低空经济(已商业化赛道)

第三梯队:百亿级市场规模,产业化初期,高弹性,长期成长空间巨大

氢能(中上游制造 + 商业化落地环节)

固态电池(半固态赛道)

风险提示

风险提示:政策落地不及预期、竞争格局恶化等

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02