3月11日板块追踪:固态电池

2026/3/11 16:27:57核心观点

今天固态电池板块强势上涨,其中百川股份、雄韬股份、联科科技等多只个股涨停。核心催化因素在于:三星全球首秀全固态电池样品 + 宁德时代固态进展权威定调。

核心催化因素:

(1)三星全球首秀全固态电池样品:海外龙头加速落地,全固态电池从实验室走向样品展示,强化了2026年为固态电池产业化元年的预期。

(2)宁德时代固态电池进展:宁德时代在近期的业绩会上明确表示凝聚态半固态已量产,已供货供蔚来 ET9;全固态电池中试线贯通,2026年有望小批量量产。

十五五规划将固态电池提升至国家能源战略核心地位,明确为新能源汽车与新型储能的下一代核心技术。叠加固态电池从“实验室”迈向“小规模装车”的关键拐点,形成“政策驱动、技术突破、需求爆发”三大核心中长期投资逻辑。

2026-2030年进入半固态量产——全固态突破——规模化应用的黄金发展周期,投资聚焦材料、设备、电芯三大主线,把握“0到1”与“1到N”双阶段机会。

从麒麟大师线分析来看,固态电池板块今天出现拐点信号,短期麒麟大师线已翻红拐头向上,但由于黄线未消失,可以进一步等待黄线完全消失、出现三周期共振后,结合战法来把握【固态电池】板块内相关标的的交易机会。

一、固态电池投资逻辑跟踪分析

任何一轮主线行情,本质都是中长期逻辑与短期催化的共振。中长期逻辑决定题材的级别、空间与持续性,锚定行情数月乃至跨年的大方向;短期催化则是点火与加速的直接驱动力,负责引爆波段、推动趋势上行。跟踪中长期逻辑是否扎实,是为了锁定大方向;跟踪短期催化是否落地,是为了精准把握入场与加速节点。

(一)固态电池中长期看好的逻辑

固态电池正处于“政策红利释放 + 技术突破 + 需求爆发”的三重共振期,中长期成长空间与持续性强,是“十五五”期间高确定性的新质生产力赛道之一。

(1)政策红利释放

固态电池已被纳入“十五五”规划明确的战略性先导技术,与量子科技、氢能、核聚变能等并列,是国家推动能源革命、实现产业链自主可控的核心抓手。政策层面形成三重支撑:

专项支持:工信部启动60亿元重大专项,单项目最高补贴2亿元,重点聚焦固态电解质、界面工程、干法电极等核心技术攻关。

量化目标:《新型储能制造业高质量发展行动方案》明确提出,到 2027 年打造 3-5 家全球固态电池龙头企业,为产业发展划定清晰路线图。

标准引领:车用固态电池系列国家标准正加速制定,2026年将落地核心性能与安全规范,为规模化商业化扫清制度障碍。

政策从“前期扶持”转向“全周期护航”,为固态电池提供5-10年的稳定增长政策红利。

(2)技术突破:2026年成量产元年,核心瓶颈加速突破

产业已进入从实验室到产业化的关键跃迁期,2026年被全球定义为“固态电池元年”,技术成熟度与量产条件双达标:

性能指标达车规级:全固态电池能量密度普遍突破400-450Wh/kg,部分企业目标直指 500Wh/kg,续航里程轻松破千公里;快充时间压缩至15分钟以内,完全匹配新能源汽车核心需求;

路线格局清晰化:硫化物路线因超高离子电导率成为主流,中国企业良率已提升至80%以上,实现全球领跑;氧化物 + 原位固化的半固态路线作为过渡方案,快速实现规模化落地,为全固态积累产能与经验;

工艺降本提速:干法电极、等静压等核心工艺逐步成熟,固态电解质国产化率提升至 35%,高纯度锂金属材料订单同比增长 80%,产业链成本曲线正加速下探。

固态电池技术从“单点突破”转向“体系化成熟”,为中长期增长提供硬支撑。

(3)需求爆发:从单一汽车到多场景生态,打开成长天花板

固态电池不再局限于新能源汽车单一场景,而是形成“动力 + 储能 + 新兴场景”的全域扩张格局:

核心场景放量:新能源汽车方面,2026年半固态车型装车量预计超10万台,全固态车型开启小批量交付,未来5年渗透率快速提升;

第二增长曲线:低空经济(eVTOL)、人形机器人、储能等领域需求爆发,其中eVTOL电池2026年出货量预计超500MWh,储能场景有望成为规模化落地的重要增量;

技术溢出效应:固态电池的高安全、高能量特性,可延伸至消费电子、医疗设备等细分领域,进一步拓宽产业边界。

多场景协同落地,彻底打破单一行业天花板,支撑长周期高增长。

(二)固态电池短期催化因素跟踪分析

(1)三星全球首秀全固态电池样品(最直接)

今日开幕的韩国InterBattery 2026展会上,三星首次公开展示软包型全固态电池样品,面向人形机器人、实体AI等新场景。

催化逻辑分析:海外龙头加速落地,全固态从实验室走向样品展示,强化 2026年为固态电池产业化元年的预期。

(2)宁德时代固态进展

在3月9日举办的企业业绩说明会上,公司明确披露了固态电池领域的最新进展,公司凝聚态半固态电池已正式进入量产阶段,核心性能指标与装车应用均实现关键突破。该电池基于现有锂电池产线改造升级,目前良率已突破95%,产能爬坡顺利,完全匹配蔚来ET9的批量交付需求,截至2026年2月,蔚来ET9首批交付量已超2000台,市场反馈良好,也印证了该半固态电池的量产成熟度与产品可靠性

催化逻辑分析:标志着宁德时代在半固态赛道率先完成从实验室到产业化的跨越,成为行业内半固态电池量产落地的标杆之一,给整个固态电池板块注入了强烈信心,成为板块中长期逻辑的重要落地佐证。

(三)固态电池未来利好事件前瞻

(1)第二届全固态电池技术交流大会(3月18日)

核心议题:大会聚焦干法电极、硫化物/氧化物电解质、界面阻抗等全固态产业化最核心、最难突破的技术卡点。这意味着行业已从“实验室炫技”转向 “解决量产问题”,技术路线收敛、研发资源集中,大幅缩短商业化周期。

路线清晰化:明确硫化物为全固态终极路线、氧化物为半固态主流过渡路线,减少市场对技术路线的分歧,资金可更精准布局电解质、电极、设备等核心环节。

利好逻辑分析:技术瓶颈突破预期升温,设备(中试 / 量产线)、核心材料(硫化物 / 氧化物电解质、干法电极) 环节订单与业绩兑现预期增强,成为板块高弹性主线。

(2)第十届固态电池研讨会(3月21-23日)

主办方与规格:中国硅酸盐学会固态离子学分会主办,联合高校(南开、天大)与产业界,是国内固态电池领域最权威、最专业的学术 + 产业平台。

核心议题:聚焦关键材料创制、界面稳定性调控、物质有序输运、产学研转化,直击固态电池产业化最核心瓶颈。

利好逻辑分析:第十届固态电池研讨会是技术收敛、产业化加速、政策标准落地、产业链协同的四重确认,固态电池从“概念”走向“产业化元年”。

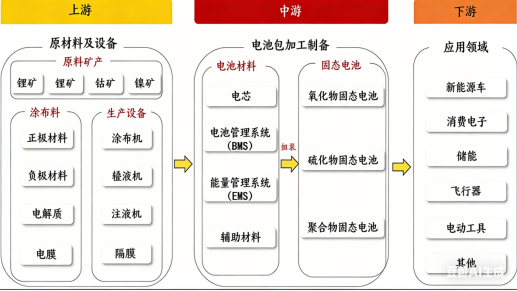

二、固态电池产业链分析

固态电池作为下一代新能源核心技术,已被纳入十五五规划“新型能源体系” 重点方向。

固态电池产业链可分为上、中、下游三大环节:

上游:原材料及设备,包括锂、钴、镍等矿产资源,以及正极、负极、电解质、电膜等涂布料,同时覆盖涂布机、辊液机、注液机等生产设备,是产业的基础支撑。

中游:电池包加工制备,核心是电芯、电池管理系统(BMS)、能量管理系统(EMS)等电池材料。

下游:应用场景广泛,覆盖新能源车、消费电子、储能、飞行器、电动工具等领域,是产业价值兑现的关键出口。

上游中的核心材料与设备是产业基础,中游电芯是技术核心,对于固态电池投资可聚焦于材料、设备、电芯三大主线。

(一)上游:产业链的基础支撑

上游是固态电池性能与成本的底层保障,核心分为原材料端与生产设备端。

(1)原材料端

矿产资源:锂、镍、钴、锰、磷是基础,其中锂资源的供给稳定性是行业核心变量,国内盐湖提锂、锂矿开采技术的突破,将缓解资源对外依赖。

核心材料:

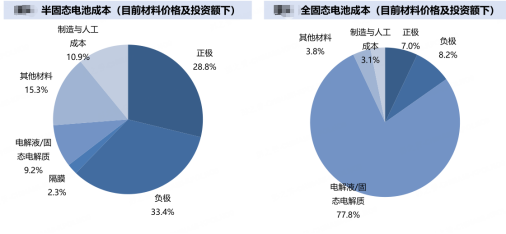

固态电解质:是固态电池区别于液态电池的标志性材料,占电池成本30%以上,分为三大路线:硫化物(离子导电率接近液态电解液,是当前产业化最受关注的路线)、氧化物(稳定性好、安全性高,但脆性大,界面阻抗待解)、聚合物(柔性好、成本低,但低温性能差)。

正负极材料:高镍正极(Ni≥90%)、硅基负极成为主流,分别提升能量密度与充放电效率。

隔膜:固态电池需适配新型陶瓷涂层隔膜,提升耐高温与稳定性。

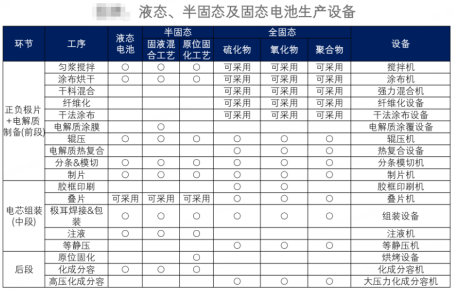

(2)生产设备端

固态电池制造对设备精度、工艺适配性要求更高,核心设备包括:

干法涂布机等静压设备(解决电极致密性问题)

真空封装设备(应对硫化物电解质水氧敏感特性)

叠片机、注液机(适配新型电芯结构)

(二)中游:技术分化与制造核心

中游是产业链的“心脏”,决定技术路线走向与商业化进度,核心分为电池材料与系统、固态电池技术路线两大板块。

(1)电池材料与系统

电芯:是能量存储的核心载体,全固态电芯需解决“界面阻抗大、锂枝晶生长”等技术难题,当前半固态电芯已实现量产。

BMS/EMS系统:电池管理系统(BMS)负责监控电池状态、保障安全;能量管理系统(EMS)优化能量分配,是电池可靠性的关键。

(2)技术路线分化

固态电池电解质三大路线各有优劣,产业化进度差异明显:

(三)下游:需求驱动与场景落地

下游需求是产业链扩张的核心动力,覆盖新能源汽车、储能、消费电子、飞行器等场景。

(1)新能源汽车(最大需求端)

高能量密度(400-500Wh/kg)、高安全性适配高端车型 “续航突破 + 安全升级”需求,蔚来 ET9 搭载的凝聚态电池已开启量产装车序幕,2027年半固态电池在高端车型渗透率有望突破15%。

(2)储能(政策驱动场景)

受益于十五五规划“长时储能”政策推动,固态电池的长寿命、高安全性成为电网级储能的重要技术选项,2027年在储能领域渗透率有望达5-8%。

(3)消费电子与特种场景

柔性固态电池适配可穿戴设备的轻薄需求,高能量密度满足飞行器、电动工具的续航要求,打开细分市场空间。

三、相关核心标的梳理

按固态电池的材料、设备、电芯三大核心主线,梳理相关标的:

一、材料主线(固态电池性能基石)

天赐材料:硫化物电解质中试线推进,适配新国标判定指标

赣锋锂业:锂金属负极 + 固态电解质一体化,技术路线领先

璞泰来:人造石墨 + 硅基复合负极,适配量产工艺

恩捷股份:耐高温固态专用隔膜,满足新国标安全测试

星源材质:干法隔膜技术,适配固态电池生产工艺

二、设备主线(产能扩张刚需)

先导智能:干法涂布机技术领先,适配固态电池电极生产

赢合科技:辊压设备精度提升,保障材料一致性

杭可科技:固态专用注液机,解决电解质注入难题

三、电芯主线(技术突破核心载体)

国轩高科:金石全固态电池中试线良品率 90%+,能量密度 300Wh/kg;

赣锋锂业:固态电池装车验证,适配高端车型

亿纬锂能:航空级固态电池,适配低空经济场景

欣旺达:半固态电池量产,已供应车企

四、固态电池行情追踪

固态电池作为下一代新能源核心技术,已被纳入十五五规划“新型能源体系” 重点方向,正处于“半固态量产突破、全固态技术攻坚”的关键阶段,未来成长空间巨大,固态电池的行情走势值得中长期持续跟踪。

从大师线分析来看,【固态电池】板块在上次三周期共振后走出了一波强势的主升行情,区间涨幅高达20.26%,随后进入高位区间震荡调整,调整了27个个交易日,最大调整幅度近10%,目前反弹到1591.8。

从麒麟大师线分析来看,固态电池板块今天出现拐点信号,短期麒麟大师线已翻红拐头向上,但由于黄线未消失,可以进一步等待黄线完全消失、出现三周期共振后,结合战法来把握【固态电池】板块内相关标的的交易机会。

最后,大家一定要切记,严格按照战法操作,切勿追高,介入后,若走势不及预期,需严格按照战法的要求执行止损。

风险提示

风险提示:量产不及预期、政策变动、竞争格局恶化等

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02