3月6日A股复盘:指数集体收涨缩量上行,涨价+政策受益赛道携手走强!

2026/3/6 17:39:41一、近期重大政策/事件解读

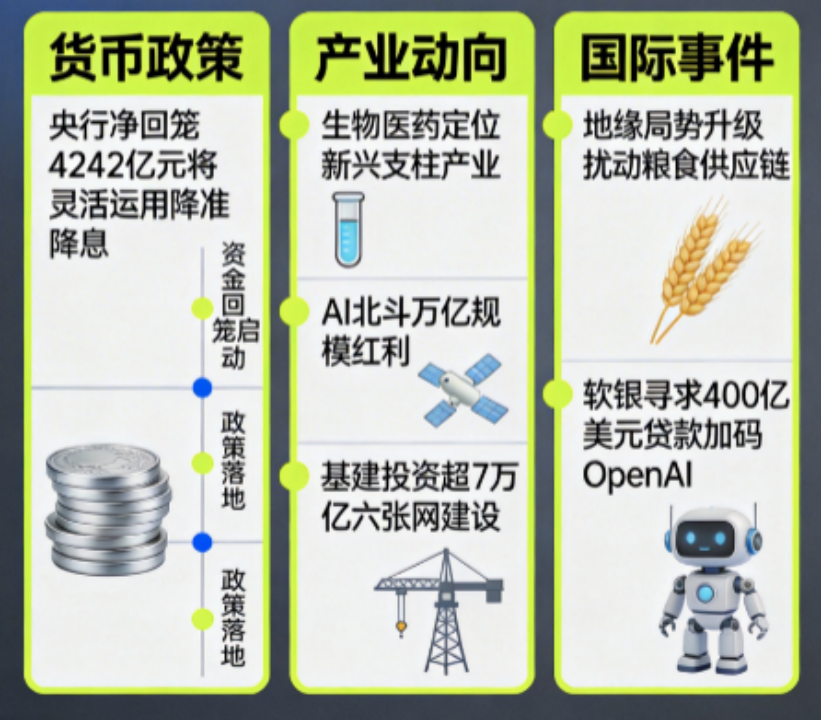

(一)货币政策

1.央行公开市场净回笼4242亿元,短期流动性调节落地

央行今天开展448亿元7天期逆回购操作,中标利率不变,同时预告开展8000亿元买断式逆回购。今天有2690亿元7天逆回购、10000亿元买断式逆回购集中到期,两相抵消后,央行公开市场实现净回笼4242亿元。央行进行常态化的短期流动性调节,也为后续货币政策发力预留充足空间,贴合当下灵活调控的市场基调。

2. 央行释放政策信号:今年将灵活高效运用降准降息等多种货币政策工具

央行明确释放重磅政策导向,今年将灵活高效运用降准降息等多元化货币政策工具,助力实体经济稳健发展、资本市场平稳运行。这一表态传递出货币政策仍具备充足调节空间,既为市场注入稳定预期,也为A股行情延续提供有力的资金面支撑,缓解市场对流动性收紧的担忧。

(二)产业动向

1. 生物医药定位升级,跻身国家层面“新兴支柱产业”

今年工作报告首次将生物医药明确为国家层面的"新兴支柱产业",与集成电路、航空航天、低空经济等产业并列。报告还提出"推出商业健康保险创新药目录",有望打通创新药商业化支付的"最后一公里"。这一政策定位提升凸显了生物医药产业在国家经济战略中的重要性,为行业发展提供了强有力的政策支撑,创新药板块迎来政策利好催化。

2. 发改委划定产业目标:AI、北斗赛道迎来万亿级规模红利

发改委明确两大核心产业发展目标:一方面深化“人工智能+”行动,力争“十五五”末人工智能相关产业规模突破10万亿元;另一方面持续实施北斗规模应用工程,推动北斗产业规模五年内站稳1万亿元关口。两大产业均迎来明确的政策扶持与规模增长预期,产业链上下游相关企业有望持续受益,为A股科技成长赛道注入强劲动力。

3. 发改委部署基建投资:“六张网”建设提速,年度投资超7万亿元

发改委披露基建投资规划,将统筹推进“十五五”规划109项重大工程,重点发力“六张网”及六大重点领域建设。其中“六张网”涵盖水网、电网、算力网、新型通信网、城市地下管网、物流网,六大重点领域包含综合立体交通设施、消费、低空、“人工智能+”、教育医疗等基础设施与公共服务设施,今年上述领域投资规模将超7万亿元。大额投资落地将直接带动相关基建、设备制造、新兴基建赛道景气度攀升,政策红利持续释放。

(三)国际事件

1. 地缘局势持续升级,扰动全球粮食供应链

伊方相关发言人表态,未来几天伊朗对敌方阵地的攻击将更加猛烈和广泛,此前伊朗已动用空军、海军、地面部队,对相关基地发动多轮无人机袭击,事态发展持续蔓延并波及全球供应链。受局势扰动,国际化肥供给收紧预期升温,氮肥价格恐翻倍、磷肥或飙涨五成,直接冲击全球粮食种植成本,进而影响粮食价格走势,也将对A股粮食、化肥、农化等相关板块形成直接催化。

2. 软银寻求巨额贷款,加码布局OpenAI,搅动AI产业格局

据市场消息,软银集团正寻求最高400亿美元的纯美元计价贷款,这笔贷款将是软银史上规模较大的同类借款,由摩根大通等四家贷款机构联合承销,资金主要用于对OpenAI的投资布局。软银重金押注AI头部企业,进一步凸显人工智能赛道的高景气度与发展潜力,也将助推全球AI产业加速发展,间接利好国内AI产业链相关标的,强化A股AI题材的炒作热度。

二、A股行情复盘

(一)整体表现:三大指数集体上涨,超4200只个股飘红

指数表现:A股三大指数集体上涨,全天呈现震荡上行、缩量收涨的走势。截至收盘,上证指数涨0.38%,深成指涨0.59%,创业板指涨0.38%,北证50指数涨0.01%,各大指数同步回暖。

市场情绪:沪深京三市成交额22192亿元,较上日缩量1933亿元;尽管成交额明显缩量,但还是有超4200只个股上涨,显示市场情绪整体回暖。市场从前期的科技成长主线向涨价题材与成长板块切换,资金呈现分散化特征,多个板块轮动活跃。

(二)资金流向:涨价+政策赛道吸金,大宗商品资金出逃

1. 主力资金

• 净流入前列板块:农化制品、化学原料、养殖业、生物医药、其他电源设备

• 净流出前列板块:油气、工业金属、光学光电子、燃气、煤炭开采

主力资金围绕涨价、政策两大主线布局,环氧丙烷领衔的化工涨价题材、生猪产能调控带动的养殖业、政策加持的创新药与电网设备,成为资金净流入的核心方向;而受国际消息反复扰动的油气、燃气、煤炭等大宗商品板块,以及工业金属、光学光电子等板块,遭主力资金大幅撤离,资金高低切换、轮动布局的特征十分显著。

(三)行业板块走势

领涨板块:涨价题材与成长板块双线发力

1. 农化制品

• 驱动逻辑:草甘膦、化肥等农化制品价格持续上涨,市场重新炒作涨价题材股。供需格局改善、成本支撑增强,农化制品行业景气度持续提升。相关企业盈利能力改善,板块迎来估值修复机会。

2. 化学原料

• 驱动逻辑:环氧丙烷等化工品价格持续上涨,生意社消息显示,环氧丙烷现货价格较前一日上涨300元/吨至8650元/吨,涨幅约3.6%,显示市场看涨信号。供应充足和下游按需采购导致成交一般,但价格上涨表明需求稳定或成本因素支撑,利好现货行情。化工板块受涨价催化,午后集体走强。

3. 养殖业

• 驱动逻辑:猪肉股盘中走高,有消息称相关部门召开生猪产能调控会议,叠加行业产能去化预期升温,猪肉股盘中持续走高,整个养殖业板块迎来行情催化。政策端助力行业优化产能,基本面有望逐步修复,资金有布局意愿,板块逆势飘红。

4. 生物医药

• 驱动逻辑:今年高层工作报告首次将生物医药明确为国家层面的"新兴支柱产业",与集成电路、航空航天、低空经济等产业并列。报告还提出"推出商业健康保险创新药目录",有望打通创新药商业化支付的"最后一公里"。市场流动性改善,资金回归创新药等成长板块,生物医药板块迎来政策利好催化。

5. 其他电源设备/电网设备

• 驱动逻辑:

国家电网“十五五”大额投资规划持续发力,特高压、电力传输等细分领域保持高景气。此外,“算电协同”首次被写入工作报告,明确列为新基建工程;微软、谷歌、OpenAI、亚马逊这七家公司代表在美国白宫签署自主供电承诺。AI大周期开启带动数据中心用电激增,叠加美国电力设备老旧与供给短缺的矛盾,为国内电力设备出海带来广阔空间,电网设备、电源设备板块延续强势。

领跌板块:国际消息扰动,资源类板块回调

1. 油气/燃气

• 驱动逻辑:霍尔木兹海峡封锁消息反复变化,地缘冲突风险仍存,前期油气、燃气板块受地缘冲突催化,存在获利回吐压力。随着市场风格切换,资金从相关板块大幅撤离,转向涨价题材与成长板块。

2. 工业金属

• 驱动逻辑:前期工业金属板块受地缘冲突和资源安全战略催化涨幅较大,存在获利回吐压力。市场风格切换,资金从资源避险板块向涨价题材与成长板块转移,工业金属板块回调。

3. 光学光电子

• 驱动逻辑:前期光学光电子板块受Micro LED概念催化涨幅较大,存在获利回吐压力。随着市场风格切换,资金从前期涨幅较大的科技板块向涨价题材与成长板块转移,光学光电子板块遭到资金分流,叠加行业景气度暂无明显催化,板块表现低迷,跌幅居前。

4. 煤炭开采

• 驱动逻辑:大宗商品板块整体走弱拖累煤炭赛道,叠加前期涨幅偏高、资金获利了结,煤炭开采加工板块大幅回调,场内抛压较大。

(四)概念题材走势

1. 环氧丙烷

生意社消息,环氧丙烷现货价格较前一日上涨300元/吨至8650元/吨,涨幅约3.6%,显示市场看涨信号。供应充足和下游按需采购导致成交一般,但价格上涨表明需求稳定或成本因素支撑,利好现货行情。环氧丙烷概念股集体走强,成为涨价题材的重要代表。

2. 猪肉

生猪产能调控会议落地,行业产能去化预期升温,叠加政策端助力行业“反内卷”,猪肉题材盘中持续走高,养殖产业链标的表现亮眼,基本面修复预期带动板块走强。

3. 创新药

生物医药跻身国家新兴支柱产业,商业健康保险创新药目录打通支付堵点,政策利好密集落地,创新药题材迎来资金回流,成为成长赛道的核心亮点,板块表现活跃。

4. 储能

储能概念涨幅居前,受益于新能源装机增长和电网投资加速。新型储能装机规模快速增长,储能系统集成商订单饱满,行业景气度持续向好。储能作为新能源消纳的重要支撑,在政策支持下迎来发展机遇。

5. 算力租赁

算力租赁概念表现活跃,受益于AI大模型应用场景不断拓展,算力需求持续增长。此外,工作报告提出“实施超大规模智算集群算电协同等新基建工程,“算电协同”首次被写入政府工作报告,明确列为新基建工程。随着AI技术在各行业的深度应用,算力租赁作为算力资源的灵活配置方式,有望迎来快速发展期。

(五)大盘分析结论

1. 市场风格切换:市场迎来个股普涨、指数收涨的回暖行情,市场风格聚焦涨价+政策双驱动主线。环氧丙烷领衔的化工涨价题材、生猪养殖的政策调控题材、创新药的产业政策题材,成为资金炒作的核心,资金轮动节奏清晰,市场情绪逐步修复。

2. 量能特征:量能小幅收缩但仍维持在2.2万亿以上的水平,说明市场交投活力仍然充足,只是增量资金入场节奏放缓,存量资金在热门赛道间轮动博弈。量能未出现大幅萎缩,也为后续热点持续发力、指数震荡上行提供了支撑。

3. 指数走势:三大指数集体上涨,上证指数涨0.38%,深成指涨0.59%,创业板指涨0.38%,北证50指数涨0.01%。深成指涨幅相对领先,市场呈现出一定的"深市强、沪市弱"分化格局,反映成长板块表现相对活跃。

三、总结与后市展望

A股迎来回暖行情,三大指数集体收涨,超4200只个股上涨,市场情绪逐步修复。资金围绕环氧丙烷等化工涨价题材与政策受益主线布局;油气、煤炭等大宗商品板块受国际消息扰动集体回调,市场风格切换特征显著。

流动性层面,央行持续呵护市场流动性,充裕的资金面为市场回暖保驾护航。政策层面,重要会议持续释放政策利好信号,生物医药定位升级,为相关赛道提供长期支撑,AI、北斗赛道迎来万亿级规模红利;国际层面,霍尔木兹海峡消息反复扰动大宗商品走势,成为短期市场的主要变量。

短期来看,市场企稳回暖,后续有望延续震荡上行态势。操作上建议顺势而为,聚焦三大核心方向:一是涨价题材,紧抓产品价格上行的景气红利;二是创新药、生物医药等政策加持的成长赛道,布局长期产业红利;三是电网设备等政策催化明确的板块。同时规避油气、煤炭等受国际消息扰动大的板块,不盲目追高,优先关注业绩稳健、催化清晰的标的。

四、风险提示

1. 地缘冲突反复风险:霍尔木兹海峡局势仍存在不确定性,若冲突再次升级,可能引发市场波动,资源板块或出现反弹。

2. 政策落地不及预期风险:创新药、生猪产能调控等政策若推进速度不及预期,可能影响相关板块表现。

3. 涨价持续性风险:化工品、猪肉等涨价题材若价格涨幅不及预期或涨幅回落,可能影响相关板块表现。

4. 行业竞争加剧风险:农化制品、化学原料等行业竞争加剧,部分企业可能面临盈利能力下降风险。

5. 流动性变化风险:若市场流动性收紧,可能对成长板块产生压力。

6. 量能持续缩量风险:若成交额持续缩量,可能影响市场反弹动能。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02