3月4日A股复盘:市场情绪分化加剧,成交额大幅萎缩,电网设备逆势走强

2026/3/4 17:48:41一、近期重大政策/事件解读

(一)货币政策

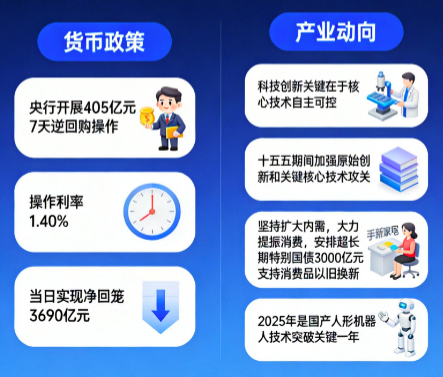

央行开展405亿元7天期逆回购操作

央行公开市场开展405亿元7天期逆回购操作,操作利率1.40%,与此前持平。今日4095亿元逆回购到期,当日实现净回笼3690亿元。这次操作延续常态化流动性调节基调,对冲短期资金面波动,助力稳定场内情绪。

(二)产业动向

1. 大会发言人:科技创新的关键在于核心技术自主可控

重要会议发言人表示,科技的创新和发展,关键就在于核心技术要自主可控。“十五五”期间,会加强原始创新和关键核心技术攻关,加快推动科技创新和产业创新深度融合,全链条推动重点领域关键核心技术攻关取得决定性突破。这一表态明确了后续科技创新的发展方向,给半导体、人工智能、高端制造等核心科技领域提供了清晰的政策指引,有望带动相关板块长期保持较好的发展态势。

2. 大会发言人:坚持扩大内需,大力提振消费

大会发言人表示,今年会坚持扩大内需这个战略基点,大力提振消费,推进建设强大国内市场。会围绕建设国内统一大市场、扎实推进乡村全面振兴等方面开展监督。同时,会实施提振消费专项行动,安排超长期特别国债3000亿元支持消费品以旧换新,扩大健康、养老等多元化服务供给,释放消费潜力,给消费板块带来长期政策支持。

3. 大会发言人:2025年是国产人形机器人技术突破关键一年

大会发言人指出,2025年是国产人形机器人产业实现技术突破与场景落地双重跨越的关键一年。人形机器人技术能力、应用场景的不断拓展,让人们看到一个充满无限可能的未来。这一表述明确了国产人形机器人产业的发展节点,有望带动人形机器人相关产业链(核心零部件等)获得更多资金关注,加快产业技术升级和商业化落地进程。

(三)国际事件

1. 亚太股市跌势不止,日韩股指双双大幅收跌

受地缘政治恐慌与通胀担忧影响,亚洲股市动荡加剧,日韩股市再遭恐慌性抛盘,已经连续第三个交易日下跌。韩国KOSPI指数盘中一度遭遇熔断,收盘跌12.11%,单日跌幅创纪录;日经225指数收跌3.61%。此外,台湾加权指数收盘下跌1494.77点,跌幅4.35%;泰国SET指数暴跌8%,触发停牌。亚太股市集体走弱,加重了全球资本市场的恐慌情绪,对A股市场情绪也造成了一定的外部压制。

二、A股行情复盘

(一)整体表现:三大指数集体下跌,市场情绪分化明显

指数表现:今天A股市场呈现集体下跌格局,上证指数跌0.98%,深成指跌0.75%,创业板指跌1.41%,北证50指数跌0.26%。

市场情绪:沪深京三市成交额23879亿元,较上日缩量7696亿元;三市超3600只个股下跌。量能明显萎缩至2.39万亿元,显示市场交投活跃度下降,投资者观望情绪升温。地缘政治局势持续动荡,市场炒作重心转移至粮食、化肥方向;港口航运、贵金属、燃气板块则集体回调,市场情绪分化明显。

(二)资金流向:

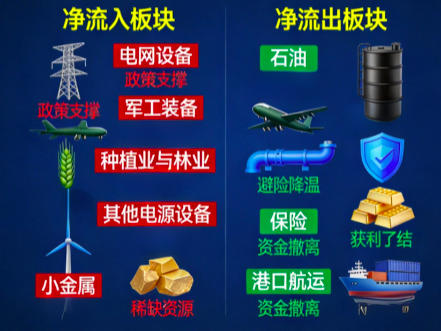

1. 主力资金:电网设备、军工装备等获净流入

• 净流入前列板块:电网设备、军工装备、种植业与林业、其他电源设备、小金属

• 净流出前列板块:石油、燃气、保险、贵金属、港口航运

主力资金呈现鲜明的"从资源避险向基建防御"切换特征。在地缘政治局势持续变化、石油天然气板块大幅波动的背景下,资金从前期涨幅较大的石油、燃气、贵金属等资源避险板块大幅撤离,加速向电网设备、军工装备、种植业与林业等具备政策支撑和防御属性的板块集中,反映市场风险偏好有所修复,但对地缘政治局势仍保持谨慎。

2. 融资资金:杠杆资金收缩,风险偏好回落

截至昨天( 3 月 3 日),两市融资余额单日大减 224.78 亿元,深市减幅更大。这反映杠杆资金快速撤离、市场风险偏好显著降温,与昨天 A 股放量大跌、普跌行情一致,短期或加剧市场调整压力。

(三)行业板块走势

领涨板块:基建与农业板块逆势走强

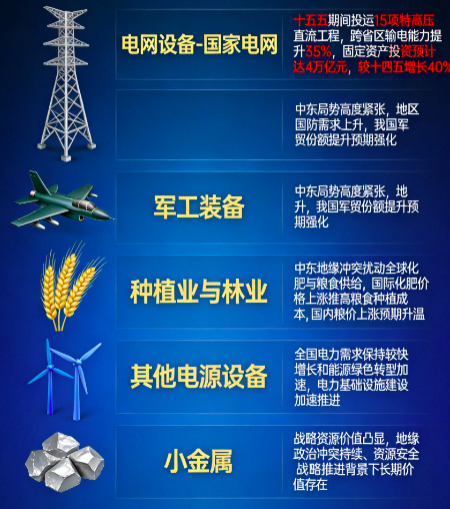

1. 电网设备

• 驱动逻辑:"十五五"期间,国家电网将实施服务新能源高质量发展的十项举措,计划投运15项特高压直流工程,使跨省区输电能力提升35%,以保障年均不低于2亿千瓦新能源的接网和高效消纳。此外,"十五五"期间,国家电网固定资产投资预计达4万亿元,较"十四五"增长40%。在政策大力支持下,电网设备行业迎来发展机遇,相关企业订单有望持续增长,行业景气度持续提升。此外,美国电网老化迎来 7500 亿级投资,电网扩容、变压器等设备订单排到 2028 年,叠加 AI 数据中心用电暴增推高设备需求。

2. 军工装备

• 驱动逻辑:中东局势高度紧张,地区国防需求上升,我国军贸份额提升的预期有望强化。中东国家常年位列军贸进口前十,中东紧张局势加速有望提升该地区的整体军费支出和军贸进口。从依靠单一来源到供应多元化的转变也成为中东地区国家保障国防安全的核心诉求,我国军贸份额有望得到提升,对高端装备、防御性装备和高效费比常规武器装备的需求有望增加。

3. 种植业与林业

• 驱动逻辑:中东地缘冲突扰动全球化肥与粮食供给。全球粮食供应链高度联动,伊朗作为重要的化肥、尿素出口国,局势动荡直接导致国际化肥供给收紧、价格大幅上涨。化肥是粮食种植的核心成本,国际成本抬升会快速传导至全球种植端,推高国际粮食生产成本,进而带动CBOT等国际粮价走高。我国虽是粮食生产大国,但大豆、玉米等品种仍存在一定进口依赖,国际粮价上行会形成明确的价格带动效应,打开国内粮价的上涨预期。

4. 其他电源设备/电力

• 驱动逻辑:国家电网"十五五"期间投运15项特高压直流工程,使跨省区输电能力提升35%,以保障年均不低于2亿千瓦新能源的接网和高效消纳。随着全国电力需求保持较快增长和能源绿色转型加速,电力基础设施建设加速推进,其他电源设备行业迎来发展机遇。

5. 小金属

• 驱动逻辑:小金属板块今日表现相对抗跌。虽然市场整体下挫,但小金属作为战略资源,长期价值依然存在。在地缘政治冲突持续、资源安全战略推进的背景下,小金属的战略价值凸显。

领跌板块:资源板块大幅回调

1. 石油

• 驱动逻辑:地缘政治局势持续变化,石油、天然气板块大幅波动。"三桶油"盘初集体跌停但随后收复跌幅,显示市场对石油板块的分歧加大。前期石油板块受地缘政治冲突催化涨幅较大,存在获利回吐压力。资金从石油板块大幅撤离,转向电网设备、军工装备等具备政策支撑的板块。

2. 燃气

• 驱动逻辑:地缘政治局势持续变化,燃气板块大幅回调。前期燃气板块受地缘政治冲突催化涨幅较大,存在获利回吐压力。资金从燃气板块大幅撤离,转向电网设备、种植业与林业等防御性板块。同时,燃气价格波动加大,市场对行业前景谨慎。

3. 保险

• 驱动逻辑:保险板块今日跌幅居前。虽然保险板块具备高分红的特征,但在市场整体下挫的背景下,保险板块难以独善其身。同时,长端利率波动,保险资金投资收益承压,板块面临调整压力。

4. 贵金属

• 驱动逻辑:前期贵金属板块受地缘政治冲突催化涨幅较大,存在获利回吐压力。叠加中东避险情绪阶段性缓和、美元美债收益率反弹压制。黄金等贵金属价格波动加大,市场对避险资产的配置出现分歧。资金从贵金属板块大幅撤离,转向电网设备、军工装备等具备政策支撑的板块。

5. 港口航运

• 驱动逻辑:前期港口航运板块受霍尔木兹海峡航运中断催化涨幅较大,存在获利回吐压力。地缘政治局势持续变化,航运价格波动加大,市场对行业前景谨慎。资金从港口航运板块大幅撤离,转向电网设备、种植业与林业等防御性板块。

(四)概念题材走势

1. 特高压概念

特高压概念:作为电网设备概念的核心细分,受国家电网特高压工程投运计划驱动,板块表现强势,特高压设备、输变电配套等标的获资金重点关注,和电网设备板块形成协同上涨格局。

2. 芯片概念

佰维存储公布的1-2月业绩预期亮眼,带动存储芯片板块走强。在前期存储芯片板块大幅回调后,业绩超预期为板块带来修复机会。同时,芯片作为数字经济和AI发展的核心硬件,长期发展逻辑未变。在地缘政治冲突持续、科技自主可控重要性凸显的背景下,芯片板块具备长期投资价值。

3. 粮食概念

中东地缘冲突扰动全球化肥与粮食供给,国际化肥价格上涨推高粮食种植成本,带动国际粮价走高,国内粮价上涨预期升温,板块呈现结构性活跃态势,粮食种植、种业、化肥等细分方向受资金关注,部分标的逆势走强。

(五)大盘分析结论

1. 市场风格切换:主力资金呈现鲜明的"从资源避险向基建防御"切换特征。在地缘政治局势持续变化、石油天然气板块大幅波动的背景下,资金从前期涨幅较大的石油、燃气、贵金属、港口航运等资源避险板块大幅撤离,加速向电网设备、军工装备、种植业与林业等具备政策支撑和防御属性的板块集中。

2. 量能特征:沪深京三市成交额较上日缩量7696亿元,量能明显萎缩,显示市场交投活跃度下降,投资者观望情绪升温。不过缩量调整既是风险释放的体现,也说明场外资金并未大规模撤离,场内资金从进攻转向防御,等待更明确的政策信号后再行动。

3. 指数走势:三大指数集体下挫,北证相对抗跌,创业板跌幅较大。上证指数失守4100点,但电网设备、军工等板块逆势活跃,支撑指数跌幅相对可控;深市跌幅相对较小。这种分化表明,市场风格从"周期避险"转向"政策驱动+科技修复",资金更偏好具备政策支持和产业逻辑的方向。

三、总结与后市展望

今天市场呈现集体下跌格局,上证指数失守4100点,量能明显萎缩。市场情绪分化明显,投资者观望情绪升温。板块方面,地缘政治局势持续变化引发市场情绪波动,石油、天然气板块大幅波动,市场热点快速切换,资金从资源避险板块向基建、农业等防御性板块转移。

国内方面,央行持续呵护流动性。产业政策聚焦核心技术自主可控、“十五五” 攻关及扩大内需,超长期特别国债支持消费以旧换新,人形机器人、量子科技获明确支持,佰维存储业绩预增带动存储芯片走强。国际方面,中东局势紧张推升能源与粮食供应链风险,军工、粮食板块活跃,油气板块波动加剧。亚太股市重挫,韩国综指暴跌 12.06% 单日跌幅创纪录,全球恐慌情绪对 A 股形成外部压制。

展望后市,地缘政治局势的发展态势将继续成为市场核心变量。若中东局势进一步缓和,市场情绪有望修复;若局势持续紧张,具备政策支撑和防御属性的板块有望继续走强。操作上建议聚焦重大会议最新进展,逢回调聚焦政策受益主线中的低位标的,注重业绩与政策支撑性,防范外部波动与板块轮动风险,暂时回避或谨慎配置波动较大的资源板块。

风险提示:地缘政治局势发展态势存在较大不确定性,市场波动可能加剧;部分板块短期涨幅较大,需警惕获利回吐压力;外围市场波动可能传导至A股;市场观望情绪升温可能导致流动性风险。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02