【3月投资日历】从两会到人工智能大会,政策定调,科技唱戏!

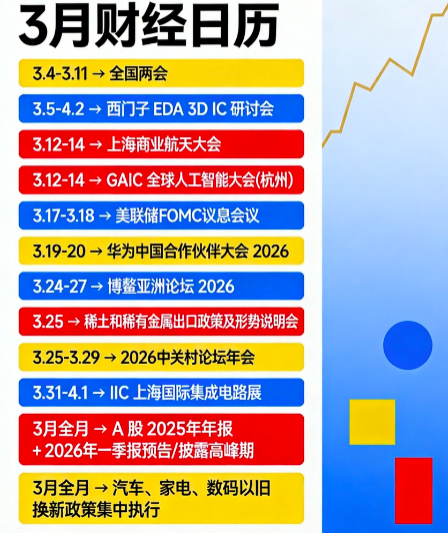

2026/2/28 17:32:05一、重大投资事件日历

二、重要事件分析

1、全国两会(3.4-3.11,核心是 3 月 5 日政府工作报告)

主要内容:

审议并通过2026 年政府工作报告,明确全年GDP增长目标、财政与货币政策基调,重点部署“十五五”规划开局工作,在科技自立自强、产业升级、消费提振等方面给出具体方向。

影响解读:

这是全年政策的总纲领,将决定A股的主线方向。作为“十五五”元年,科技(半导体/AI)、高端制造、新能源等领域的扶持力度,将成为市场关注的核心,政策预期会显著提升相关板块的风险偏好。

利好板块:

半导体设备与材料、AI 算力、低空经济、商业航天、家电及汽车

2. 西门子EDA 3D IC 研讨会(3.5-4.2)

主要内容:

推动 EDA 工具与 3D IC 技术深度融合,重点解决先进制程设计中的热分析、信号完整性等核心痛点,发布适配异构集成的设计解决方案。

影响解读:

3D IC 是后摩尔时代突破算力瓶颈的关键技术,本次研讨会将加速国产 EDA 与国际生态的兼容,降低先进封装的设计门槛,利好 3D IC 产业化落地,强化国产 EDA 的替代逻辑。

利好板块:

EDA、先进封测、半导体设备

3、上海商业航天大会(3.12-14)

主要内容:

聚焦商业航天、卫星应用、火箭发射等领域,发布低轨卫星组网、火箭回收复用等技术进展,推动产业链合作与订单落地。

影响解读:

商业航天是 “十五五” 规划中重点发展的新质生产力方向,本次大会将验证低轨卫星互联网的商业化进程,强化卫星制造、发射及应用的景气度预期。

利好板块:

航天装备、卫星互联网、航天材料

4、GAIC全球人工智能大会(杭州,3.12-14)

主要内容:

围绕AI大模型、人形机器人、产业智能化等议题,发布技术白皮书与行业解决方案,推动 AI 在制造、医疗、金融等领域的落地。

影响解读:

AI是当前科技主线的核心,本次大会将集中展示AI技术的商业化进展,强化算力需求与应用场景的共振,提升AI产业链的估值空间。

利好板块:

AI算力、人形机器人、AI 应用

5、华为中国合作伙伴大会 2026(3.19-20)

主要内容:

发布鸿蒙生态、昇腾 AI 的最新进展,展示数字能源、算力基础设施解决方案,与上下游合作伙伴签订战略合作协议。

影响解读:

华为是国产科技自主可控的核心标杆,本次大会将强化昇腾 AI、鸿蒙生态的落地节奏,带动华为产业链的订单与业绩预期。

利好板块:

华为产业链、鸿蒙生态、昇腾AI算力

6、博鳌亚洲论坛 2026(3.24-27)

主要内容:

全球政商领袖聚焦数字经济、绿色转型、RCEP 深化、人工智能治理等议题,发布年度经济展望报告,推动跨境合作与产业协同。

影响解读:

从全球视角强化中国在新能源、数字经济领域的竞争力,提升市场对跨境贸易、一带一路产业链的信心,同时为 AI 治理、绿色发展提供政策指引。

利好板块:

跨境电商、光伏/风电、AI算力、半导体设备(出口替代)

7、稀土和稀有金属出口政策及形势说明会(3.25)

主要内容:

解读稀土和稀有金属的出口政策、产能调控及全球供需形势,明确战略资源的定价权与产业链安全方向。

影响解读:

稀土是新能源、高端制造的核心战略资源,本次会议将强化国内对稀土资源的管控与定价权预期,提升稀土永磁、稀有金属板块的估值。

利好板块:

稀土永磁、稀有金属(锂、钴、钨)

8、IIC Shanghai(国际集成电路展,3.31-4.1)

主要内容:

聚焦先进封装、AI 算力、国产替代三大方向,集中展示半导体设备、材料的最新成果,预计发布大量技术合作与订单落地公告。

影响解读:

作为第一季度半导体板块的压轴展会,将集中验证国产设备与材料的量产能力,叠加 AI 算力需求爆发,成为板块行情的重要加速器。

利好板块:

半导体设备、先进封装、HBM、AI 芯片。

9. A股2025年年报 + 2026 年一季报预告/披露高峰期(3月全月)

主要内容:

上市公司集中披露 2025 年年报及 2026 年一季报预告,验证全年业绩与一季度景气度。

影响解读:

业绩是行情的核心支撑,高景气赛道(AI、半导体、新能源)的业绩超预期将强化板块趋势,而不及预期的公司则面临估值回调压力。

利好板块:

业绩预增的半导体设备、AI 算力、新能源优质企业,以及消费复苏主线中的家电、汽车企业

10、汽车、家电、数码以旧换新政策集中执行(3 月全月)

主要内容:

各地落地汽车、家电、数码产品的以旧换新补贴政策,刺激终端消费需求,推动产品升级。

影响解读:

以旧换新是消费复苏的重要抓手,将带动家电、汽车的终端销量,同时加速产品结构升级,利好高端化、智能化产品。

利好板块:家电、汽车、消费电子

二、月度总结与主线展望

结合3月事件日历与当前市场环境,可重点关注政策定调(两会)+ 科技成长(AI/半导体/航天)+ 资源品(稀土)+ 消费复苏(以旧换新)+ 业绩验证(年报/季报),呈现“政策 + 产业 + 业绩” 三重驱动格局。

详细来看:

3月上旬(3.1-3.11):两会政策预期,优先关注AI算力、半导体、商业航天等政策受益方向。

3月中旬(3.12-3.20):科技大会密集催化,聚焦GAIC、商业航天大会、华为大会,科技成长主线强化。

3 月下旬(3.21-3.31):博鳌论坛 + 稀土说明会 + 业绩披露,关注稀土、消费以旧换新,同时验证科技板块业绩。

整体来看,3 月的投资机会很明确,科技方面重点盯半导体全产业链、AI 算力、商业航天、华为产业链这些细分,消费方面关注家电、汽车、消费电子的以旧换新红利,而且很多板块是相互重叠的,比如半导体、AI 算力既受两会政策利好,又有多个产业会议催化,机会会更突出。不过也要注意,事件扎堆也容易出现主题炒作过热的情况,尤其是缺乏业绩支撑的概念股,还是要跟着事件节奏和业绩基本面走。

三、风险提示

技术迭代与产业化不及预期风险: 多项事件关乎前沿技术产业化进程,如固态电池的二轮送样结果、核聚变技术的工程化路径、以及eVTOL的适航认证进展。若相关关键性能指标(如能量密度、循环寿命、安全认证)或商业化时间表低于市场乐观预期,可能导致此前估值阶段性上行的板块(固态电池、核聚变、低空经济)出现剧烈的预期修正和股价回调。

政策效果与主题催化衰减风险: 月初集中落地的多项政策(如两岸共通条例、创新药商保目录)需关注后续细则与执行力度,若未能快速带动实质性订单或业务增量,相关板块可能陷入“利好出尽”的调整。同时,CES、AIGC大会等大型展会若缺乏突破性新品或应用,其情绪催化效应将迅速减弱,资金可能快速轮动至下一个主题。

主题炒作过热与流动性虹吸风险: 月初的科技展会与月末的产业大会形成事件密集期,极易催生对AI终端、机器人、商业航天等主题的短线炒作。缺乏业绩支撑、仅凭概念关联的个股风险极高,热点退潮后往往面临快速下跌。同时,多个热门主题可能分散市场有限资金,导致行情轮动加快、持续性变差,追高操作难度加大。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02