【0227A股复盘】市场全天震荡分化,有色等涨价题材再迎爆发

2026/2/27 17:57:25一、近期重大政策/事件解读

(一)货币政策

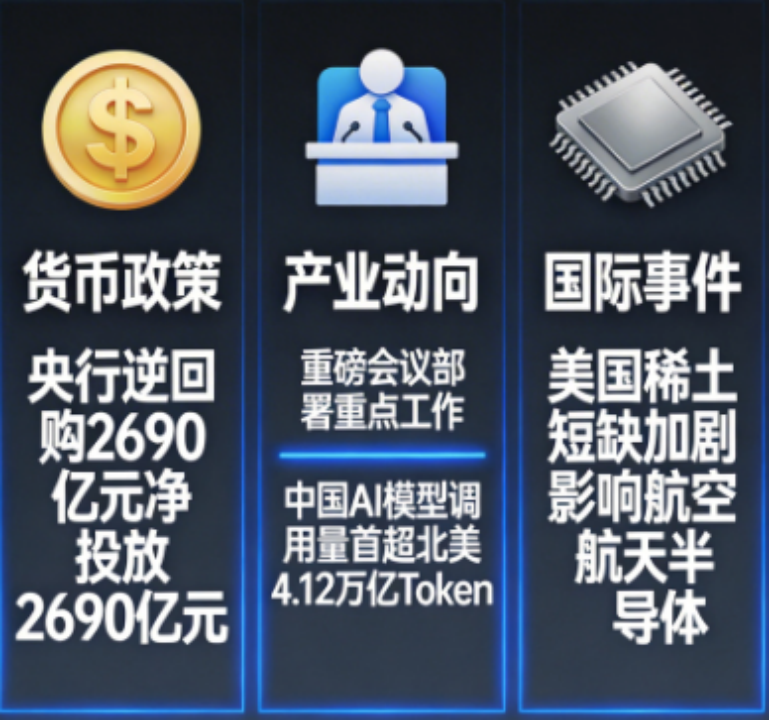

1. 央行开展逆回购操作,保持流动性合理充裕

今天,央行以固定利率、数量招标方式开展 2690 亿元 7 天期逆回购操作,操作利率延续前期水平保持不变,今天没有逆回购到期,实现净投放2690亿元。央行持续维护节后市场流动性合理充裕,为资本市场平稳运行提供资金支撑。

2. 继续实施更加积极的财政政策和适度宽松的货币政策

今日召开的国内重要政策会议,明确了接下来的宏观政策方向,还部署了重点工作。会议强调,要继续实行更积极的财政政策和适度宽松的货币政策,让改革措施和宏观政策相互配合、形成合力。

(二)产业动向

1. 重磅会议部署重点工作

今日召开的国内重要政策会议明确了,要着力打造强大的国内市场,抓紧培育新的发展动力,加快实现高水平科技自立自强;持续深化重点领域的改革,进一步扩大高水平对外开放,扎实推进乡村全面振兴,推动新型城镇化和区域协调发展;还要加大力度保障和改善民生,加快推进全面绿色转型。

2、中国AI模型调用量首超北美

全球最大AI模型API聚合平台OpenRouter数据显示,在1月9日至15日的一周内,中国AI模型以4.12万亿Token的调用量,历史性地超越北美模型的2.94万亿Token。国内四款大模型跻身全球调用量前五,标志着中国AI已从通用对话阶段全面转向生产力工具与智能体落地。视频生成领域已实现工业级的多模态叙事与音画同步,工程级编程能力支持跨文件重构,消费办公场景的应用也日趋成熟。

(三)国际事件

1. 美国稀土短缺问题加剧,影响航空航天和半导体产业

据媒体报道,美国航空航天和半导体公司的供应商面临日益严重的稀土短缺问题,其中两家供应商甚至因此拒绝了一些客户订单。短缺主要集中在钇和钪等稀土元素上,这是17种元素家族中的小众成员,但在国防技术、航空航天和半导体领域发挥着虽小但至关重要的作用。这一事件凸显了稀土资源在地缘政治中的重要战略地位,为国内稀土产业链带来价值重估机会。

二、A股行情复盘

(一) 整体表现:沪指低开高走涨0.39%,市场分化明显

指数表现:今天A股三大指数涨跌不一,上证指数涨0.39%,深成指跌0.06%,创业板指跌1.04%,北证50指数跌0.5%,呈现明显的结构性分化特征。上证指数低开高走,表现相对强势,而创业板指跌幅较大,市场进入轮动调整阶段,资金从硬件板块流向资源和电力方向。

市场情绪:沪深京三市成交额25055亿元,较上日缩量512亿元;全市场超3200只个股上涨,涨跌比接近3:2。量能有所萎缩但依然维持在2.5万亿以上的历史高位区间,显示市场交投依然活跃,但资金从高位板块向低位板块转移的趋势明显,市场进入轮动阶段。

(二) 资金流向

1. 主力资金:有色金属板块净流入居首,科技硬件净流出

净流入靠前板块:小金属、电力、煤炭开采加工、软件开发

净流出靠前板块:造纸、半导体、电子化学品、机场航运

主力资金呈现从高位科技硬件向周期资源板块切换的特征,有色金属、钢铁、煤炭等传统周期板块获资金集中流入,而近期涨幅较大的算力硬件板块遭遇获利回吐。

2. 融资资金:两融余额大幅增长,单日增量创近期新高

截至2月26日,两市融资余额合计26413.96亿元,较前一交易日增加200.12亿元,呈现大幅增长态势。杠杆资金在节后持续大幅回补仓位,风险偏好显著抬升,显示融资盘对短期行情态度积极,市场风险偏好有所提升。

(三)行业板块走势

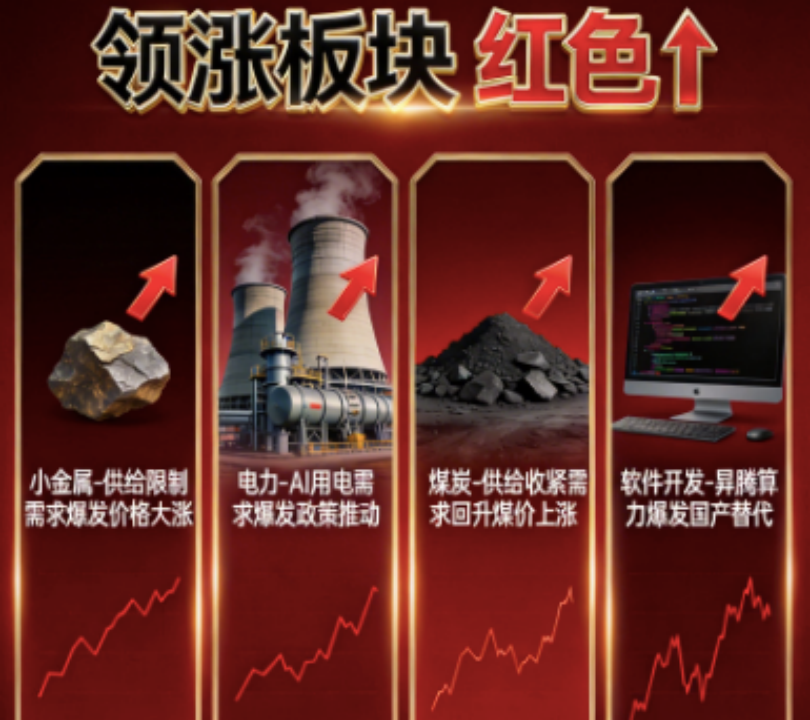

领涨板块:有色金属、电力板块领涨

1. 小金属:供给被严格限制、AI 和新能源需求爆发、现货价格持续大涨,再加上政策与资金共同推动。首先在供给端,国内对稀土、钨、锑、锗这类关键小金属持续收紧开采配额和出口管制,海外主要产地也在限产、控出口,导致市场上货源越来越少,形成明显的供应紧张格局。其次在需求端,AI 算力等产业都在大量消耗小金属,用量快速增长,供需缺口越拉越大,直接带动现货价格不断上涨。地缘政治紧张局势加剧,供应链安全问题日益突出,资源安全成为各国战略重点,为有色金属板块带来价值重估机会。

2. 电力:《关于完善全国统一电力市场体系的实施意见》发布,再加上需求大增、供给紧张、业绩变好、资金集中进场。AI 大模型和数据中心用电量爆发式增长,加上各地复工复产,用电需求持续走高;叠加电网投资加大、电力改革持续推进,行业整体景气度大幅提升,资金也持续流入配置,推动板块不断走强。

3. 煤炭开采加工:主要就是供给收紧、需求回升、煤价上涨、资金青睐。国内加强煤矿安全监管、春节减产叠加海外主要出口国大幅限产,市场货源偏紧;节后复工复产、火电与化工用煤需求回升,下游积极补库,带动煤价走强;再加上煤炭企业业绩表现稳健,分红预期良好,在当前市场环境下受到资金持续流入关注,推动板块整体上涨。

4. 软件开发: 核心是昇腾算力爆发、生态全面成熟、大厂抢单落地、资金拥抱国产。华为昇腾 950 系列芯片量产且性价比具备显著优势,超节点架构让算力效率大幅提升;主流大模型与昇腾完成深度适配,软件开发企业迁移成本大降、项目落地效率飙升;字节等互联网大厂与金融、政务客户密集采购昇腾方案,软件公司订单与业绩增长预期明确;叠加国产算力替代加速,资金向昇腾产业链集聚,推动板块持续走强。

领跌板块:算力硬件板块回调

1. 造纸

造纸行业面临成本压力和需求不振的双重挑战。原材料价格波动,而下游需求相对疲软,行业盈利能力承压。同时,环保监管趋严,部分中小企业面临退出压力,行业竞争格局变化。

2. 半导体:板块之前在 AI 算力和国产替代的带动下涨幅较高,目前资金获利了结意愿较强,叠加外部科技股走弱影响市场情绪,资金纷纷调仓去更安全的低位方向,导致板块出现阶段性调整。隔夜英伟达、AMD 等大跌,直接拖累 A 股半导体情绪。

3. 电子化学品:是前期涨太猛、获利盘集中跑路、估值太高、半导体情绪走弱、资金分流。板块靠半导体国产替代、AI 材料需求拉了一波,现在资金高位兑现,加上板块估值太贵扛不住波动,叠加半导体整体情绪转弱、资金去追低位板块,导致电子化学品出现阶段性回调。

4. 机场航运 :油价大涨吞利润、春运利好出尽、量升价跌、资金调仓。板块靠春运预期涨了一波,现在春运结束、机票降价、客座率下滑,叠加国际油价飙升、航油成本占比高,利润被大幅挤压,资金也从消费复苏板块转向其他方向,导致板块回调。

(四)概念题材走势

小金属:春节后原料价格持续攀升。中钨在线数据显示,2月25日,钨粉已突破1800元/kg,较去年初涨469.6%,较今年初涨66.7%;仲钨酸铵(APT)更是冲至110万元/吨的新高度,较去年初涨超400%。美国航空航天和半导体公司的供应商面临日益严重的稀土短缺问题,短缺主要集中在钇和钪等稀土元素上,为国内稀有金属产业链带来价值重估机会。

算力租赁:中国AI模型Token的调用量历史性地超越北美模型。全球最大AI模型API聚合平台OpenRouter数据显示,在1月9日至15日的一周内,中国AI模型以4.12万亿Token的调用量,历史性地超越北美模型的2.94万亿Token。国内四款大模型跻身全球调用量前五,标志着中国AI已从通用对话阶段全面转向生产力工具与智能体落地,直接拉动了对国内算力租赁市场的需求。

(五)大盘分析结论

1. 市场风格切换:市场正在经历一次明确的风格切换,核心驱动力来自两方面:一是前期涨幅较大的算力硬件(PCB、CPO、液冷服务器、通信设备、半导体)板块遭遇获利回吐,英伟达股价大跌引发市场对AI算力需求的担忧;二是经济复苏预期升温,稳增长政策持续发力,地缘政治风险溢价支撑有色金属、稀土永磁等战略资源价格,津巴布韦暂停锂矿出口等供给约束事件催化周期资源板块。

2. 量能特征:沪深京三市成交额25055亿元,较上日缩量512亿元,量能有所萎缩但依然维持在2.5万亿以上的历史高位区间。显示市场交投依然活跃,但资金从高位板块向低位板块转移的趋势明显,市场进入轮动阶段。

3. 指数走势:三大指数走势分化明显:上证指数低开高走涨0.39%,在有色金属、钢铁、煤炭、电力等周期权重板块带动下震荡回升;深证成指微跌0.06%,创业板指跌1.04%,在半导体、光通信、光模块等科技权重股拖累下承压走弱。这种分化表明,市场风格从"科技成长"转向"周期价值",资金更偏好具备估值优势和防御属性的周期板块。

三、总结与后市展望

今天A股呈现震荡分化格局,三大指数涨跌互现,全市场个股涨多跌少,超3200只个股上涨,MSCI指数调整收盘后生效,被动资金集中进场托底指数。板块轮动明显加速,有色金属、钢铁、煤炭、电力等周期板块在政策催化和估值修复驱动下持续强势,算力硬件等前期涨幅较大的科技板块遭遇获利回吐,市场风格从高位科技向低位周期切换。

政策层面,央行开展逆回购操作,保持流动性合理充裕;今日召开的国内重要政策会议,明确了接下来的宏观政策方向,还部署了重点工作。国际层面,美国稀土短缺问题加剧,影响航空航天和半导体产业;英伟达股价遭遇较大调整,算力硬件板块波动加剧;中国AI模型调用量首超北美,云计算需求旺盛。

技术面来看,上证指数低开高走涨0.39%,表现相对强势,而创业板指跌1.04%,市场进入轮动调整阶段。资源品和电力板块走强支撑主板,而成长板块调整拖累创业板,市场呈现明显的结构性分化特征。量能依然维持在2.5万亿以上的历史高位区间,显示市场交投依然活跃。市场进入震荡整固阶段,上证指数运行区间以4120支撑与4170-4180压力为核心关注点。

操作上建议聚焦资源、电力、AI应用三大方向,短期回避高位回调板块。此外,市场短期涨幅较大,需警惕高位震荡风险;外围市场波动可能传导至A股;部分板块前期涨幅较大,需警惕获利回吐压力。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02