2月11日A股复盘:沪指微涨深创走弱,周期资源领涨!

2026/2/11 17:56:58一、近期重大政策/事件解读

(一)货币政策

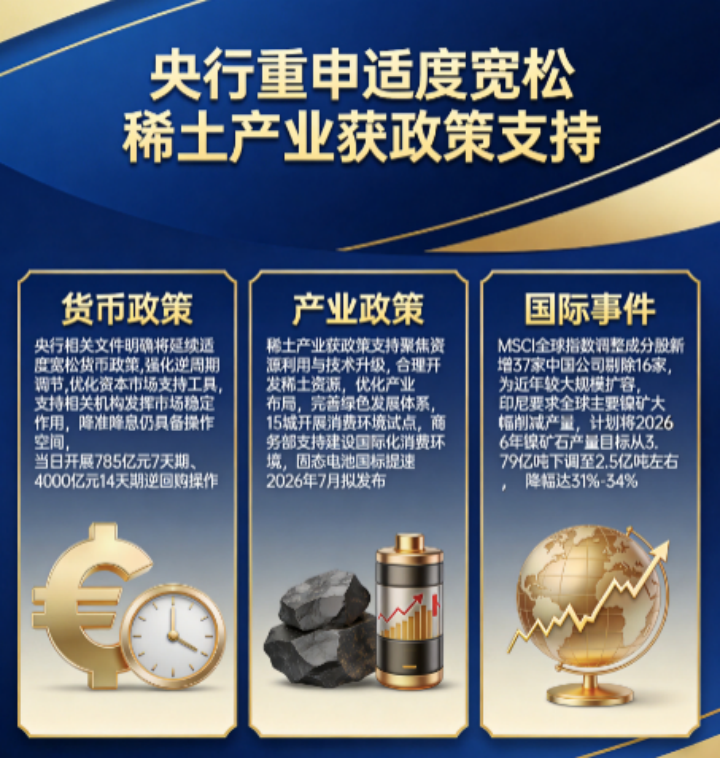

1. 央行报告重申适度宽松 降准降息仍有空间

央行相关文件明确,将延续适度宽松货币政策,强化逆周期调节,优化资本市场支持工具,支持相关机构发挥市场稳定作用,降准降息仍具备操作空间。货币政策保持平稳友好,流动性环境维持合理充裕,政策工具灵活适配市场需求,为市场运行提供稳定的资金环境。

2. 央行开展逆回购操作 补充市场流动性

央行当日开展785亿元7天期、4000亿元14天期逆回购操作,通过多期限工具组合投放资金,有效补充市场流动性,帮助节前市场保持平稳运行。此外,今日有750亿元7天期逆回购到期。

(二)产业政策

1. 稀土产业获政策支持 聚焦资源利用与技术升级

相关部署提出合理开发稀土资源,优化产业布局,完善绿色发展体系,推进技术研发与产学研融合,拓展在新能源、新材料等领域的应用,推动产业链协同发展。稀土产业迎来政策助力,资源利用与技术创新同步推进,绿色发展与产业链升级并行,为产业长期发展提供支撑。

2. 15城开展消费环境试点 消费领域政策落地

商务部支持15个城市建设国际化消费环境,已下拨首批资金,同步优化消费场景、完善离境退税政策,拓展入境消费相关布局。消费支持政策持续落地,试点带动与资金保障双管齐下,消费场景不断优化,助力消费相关产业平稳发展。

3. 固态电池国标提速 2026年7月拟发布

电动汽车用固态电池首项国标计划2026年7月发布,目前已完成征求意见稿,正推进验证测试与审查报批,将明确电池术语与分类标准。固态电池行业标准加快落地,产业发展更趋规范,技术路径清晰化,推动新能源汽车电池产业有序发展。

(三)国际事件

1. MSCI扩容中国公司 外资配置需求提升

MSCI全球指数调整成分股,新增37家中国公司、剔除16家,为近年较大规模扩容,新增标的以科技类企业为主,将带来被动资金配置需求。国际指数扩容体现海外资本对中国市场的关注度提升,科技领域更受青睐,外资配置需求增加,为A股带来中长期资金层面的积极影响。

2. 印尼要求全球主要镍矿大幅削减产量

据公开报道,印尼作为全球主要镍生产国,已要求该国境内的主要镍矿大幅削减产量,计划将2026年镍矿石产量目标从3.79亿吨下调至2.5亿吨左右,降幅达31%-34%。镍作为新能源、高端制造领域的重要原材料,全球主要镍矿大幅减产,可能重塑全球镍供需平衡、带动镍价波动,对全球镍产业链上下游产生影响,同时也会对A股有色金属等相关板块带来阶段性影响。

二、A股行情复盘

(一)整体表现

指数表现:上证指数:收4131.99点,涨0.09%,深证成指:收14160.93点,跌0.35%,沪深300:收4713.82点,跌0.22%。创业板指:收约3284.74点,跌幅-1.08%,科创50:收1455.11点,跌1.11%。

市场情绪:量能明显萎缩,涨跌家数分化,全市场上涨个股2050家,下跌个股3241家,平盘179家,涨跌比例接近1:1.6,市场情绪相对谨慎。沪深京三市成交额20010亿元,较上日缩量1237亿元,节前交投明显降温。

(二)资金流向

1.主力资金:周期资源领涨,传媒板块回调

净流入前五板块:小金属、油气开采及服务、化学纤维、贵金属、钢铁

净流出前五板块:影视院线、互联网电商、旅游及酒店、通讯设备、光伏设备

主力资金明显分化,有色金属、基础化工、建筑材料等周期板块获得主力资金净流入,成为早盘市场的领涨板块;通信、传媒、高位科技成长股遭遇主力资金净流出,资金放弃高估值、高涨幅的热点,转向低估值、有业绩、政策托底的防御性板块。

2. 融资资金:融资余额下降

截至2月10日,沪深两市两融余额为26350.48亿元,较前一交易日减少37.33亿元。融资客减少杠杆仓位,显示出节前风险偏好下降,短期获利了结意愿增强。

(三)行业板块走势

领涨板块:周期资源爆发

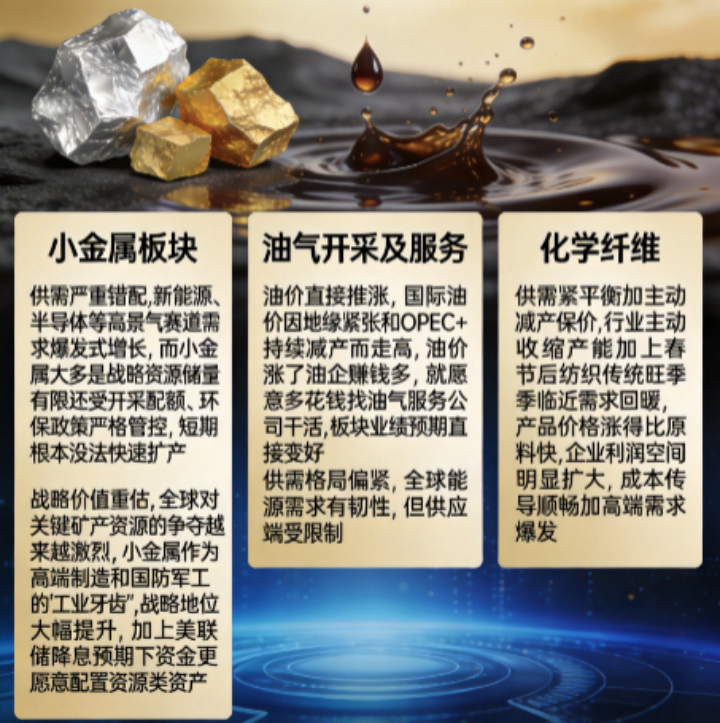

1.小金属:供需严重错配:新能源、半导体这些高景气赛道需求爆发式增长,而小金属大多是战略资源,储量有限还受开采配额、环保政策严格管控,短期根本没法快速扩产,东西不够卖自然涨价。战略价值重估:全球对关键矿产资源的争夺越来越激烈,小金属作为高端制造和国防军工的 "工业牙齿",战略地位大幅提升,加上美联储降息预期下资金更愿意配置资源类资产,进一步推高板块热度。

2.油气开采及服务:油价直接推涨:国际油价因中东地缘紧张(美伊冲突)和 OPEC + 持续减产而走高,油价涨了,油企赚钱多,就愿意多花钱找油气服务公司干活,板块业绩预期直接变好。供需格局偏紧:全球能源需求有韧性(航空航运恢复、冬季用能增加),但供应端受限制(产油国不愿多产、开采难度加大)。

3.化学纤维:供需紧平衡 + 主动减产保价:行业主动收缩产能,加上春节后纺织传统旺季临近,需求回暖,产品价格涨得比原料快,企业利润空间明显扩大。成本传导顺畅 + 高端需求爆发:原油涨价虽推高原料成本,但行业通过集体提价顺利传导,同时 AI、新能源等领域对高端化纤材料(如电子布)需求激增,打开新增长空间,这是化纤特有的 "传统周期 + 新兴成长" 双轮驱动。

4.贵金属:避险情绪升温:中东冲突、全球地缘紧张,大家都想找 “安全资产”,黄金白银就是天然的 “避险保险柜”。降息预期让钱更爱它:美联储要降息的信号越来越明确,美元走弱、利率下降,不生息的贵金属就更值钱。加上全球央行还在疯狂买黄金囤储备,给价格托了底,这是货币政策驱动。

2. 领跌板块:高位题材获利回吐

影视院线:短期暴涨后资金集中兑现,节前资金怕长假不确定性,集体卖票离场。 春节档预期提前透支 + 内容隐患:市场提前炒完春节档预期,可实际内容质量和票房增速可能不及预期,加上部分公司第四季度还在亏损,业绩支撑弱。

旅游及酒店:春节前就把假期旅游热潮的预期炒透了,股价涨得太猛,等春节一过,“旺季结束 = 需求断崖” 的规律就显灵了,酒店房价、机票价格立马跳水,资金怕后续没新故事可讲,集体卖出锁定利润。

(四)概念题材走势

Seedance概念股:字节跳动发布视频生成模型Seedance2.0,该模型"导演级"视频控制精度,成为AI应用题材的核心催化。

玻纤概念: AI产业带动低介电纤维布需求,相关概念股表现活跃。

低空经济:五部门联合发布低空经济通信基础设施重磅政策,相关概念股表现活跃。

(五)大盘分析结论

1. 市场风格切换:市场内部板块分化显著:玻璃纤维、有色金属、基础化工、钢铁、建筑材料等周期资源板块成为市场的"避险主线",资金大幅流入。影视院线、算力硬件等前期相对强势的板块出现大幅回调。这种分化反映了市场正在进行一次节前的结构性资金再平衡,从高估值科技成长股转向低估值周期资源股,市场从"科技驱动"切换为"周期驱动"。

2.量能特征:今天三市成交额20010亿元,较上日缩量1237亿元。量能萎缩主要是因为节前资金落袋为安与观望情绪上升,属于节前常见的资金格局。

3.指数分化:全天三大指数分化,上证指数微涨0.09%,日线七连阳;深证成指下跌0.35%;创业板指下跌1.08%;科创50下跌1.19%,北证50上涨2.04%。上证指数在4120-4140点区间震荡,技术面呈现"指数稳、个股弱、结构分化"格局。

三、总结与后市展望

今日A股市场呈现"沪指微涨、深创指回调、周期资源领涨"的行情,三大指数分化,玻璃纤维、有色金属、化工等周期资源板块强势爆发,影视院线、算力硬件等前期热门板块大幅回调。节前避险情绪升温,成交额较昨日缩量约1237亿元,量能险守2万亿关口,呈现节前典型缩量整理特征。

周期板块迎来催化升温:AI算力需求拉动电子玻纤供应趋紧,叠加风电、新能源汽车等下游需求预期向好,行业盈利改善逻辑明确;稀有金属在能源转型与高端制造的产业趋势下供需持续偏紧,价格上行强化业绩弹性。市场从科技成长转向周期资源,板块轮动节奏加快。

在政策环境总体平稳、流动性保持合理充裕的背景下,市场将维持“轻指数、重个股”的结构性行情,为节后行情蓄力。操作上可关注符合产业景气与基本面改善的方向,不追高、不杀跌,规避短期调整与情绪退潮板块,远离高位跟风股与边缘题材。

四、风险提示

1.节前流动性风险:节后央行货币政策工具到期规模较大,可能对市场流动性造成短期扰动。需关注央行公开市场操作力度和市场利率变化。

2.外围市场风险:美联储主席鲍威尔偏鹰派表态,美国12月零售销售数据意外停滞,春节期间海外市场仍在交易,不确定性因素较多,特别是关注2月12日美国1月非农就业数据、2月14日美国1月消费者价格指数对全球流动性的影响。

3. 春节长假期间突发事件风险:地缘政治冲突、国际大宗商品价格波动、海外市场大幅震荡等突发事件,可能对节后A股情绪造成冲击。

4.量能持续萎缩风险:节前资金面趋紧,指数上涨空间可能受限,警惕冲高回落风险。

5.政策落地不及预期风险:有政策利好的板块实际效果需要观察,若政策落地不及预期或产业配套措施滞后,相关板块可能出现"预期差"回调。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02