A股复盘:资源股崩盘引发市场剧震,特高压白酒逆势护盘,市场进入震荡磨底阶段

2026/2/2 17:59:52一、近期重大政策/事件解读

(一)货币政策

1. 央行开展750亿元7天期逆回购操作

央行2月2日以固定利率、数量招标方式开展了750亿元7天期逆回购操作,中标利率1.40%,与此前持平。因当日有1505亿元逆回购到期,实现净回笼755亿元。这是央行连续第三日实现净回笼,春节前流动性边际收紧,但整体仍保持合理充裕。

(二)产业政策

1.九部门发布:增加春节期间消费品以旧换新补贴数量

9部门印发《2026“乐购新春”春节特别活动方案》。鼓励各地增加春节期间消费品以旧换新补贴数量,加大线下实体零售支持力度。方案提出动员企业春节期间持续开展汽车、家电、数码和智能产品相关展销活动,鼓励金融机构推出消费红包、数字人民币智能合约红包等优惠,同时支持线下实体零售开展展销与体验活动。

2、国产电力心脏全球爆单,变压器订单已排到2027年底

今天电力设备板块爆发,可能跟变压器订单爆满的消息有关。据央视财经报道,当前,全球AI算力建设进入爆发期,高功率、高稳定的供电成为算力集群的“生命线”,电力设备变压器正升级为算力基础设施的核心。大量变压器工厂已经处于满产的状态,其中部分面向数据中心的业务订单已排到了2027年。

(三)国际事件

1. 黑色星期一!金银崩盘连累全球股市

没想到这短短几天,天天见证历史!2月2日,贵金属继续崩盘。现货白银一度抹去今年迄今全部涨幅,盘中暴跌14%,黄金暴跌约10%。国际金属价格全线暴跌。国内多种期货合约跌停。

这一波金银的崩盘,也连累了全球股市。韩国股市暴跌5%,日本股市早盘一度涨近2%,尾盘跌超1%。A股三大指数均跌超2%。此次暴跌主因包括:美联储释放"上半年降息难度较大"信号、美元走强、各国交易所大幅上调黄金交易保证金比例、贵金属的被迫平仓推动投资者抛售其他资产,造成“多米诺骨牌效应”。

二、A股行情复盘

(一)整体表现

指数表现:上证指数下跌2.48%,报4015.75点;深证成指下跌2.69%,报13824.35点;创业板指下跌2.46%,报3321.64点;中小板综下跌2.65%,报376.95点。三大指数全线大幅下挫,上证指数险守4000点整数关口。

市场情绪:全市场逾4600股下跌,仅700余只个股上涨,涨跌家数比例约1:6.6,呈现明显的"普跌"格局。沪深京三市成交额26066亿元,较上日缩量2558亿元,市场呈现"缩量下跌、资金避险"的格局。两市跌停家数超100家,涨停不足40家,市场情绪极度谨慎。

(二)资金流向

1.主力资金:防御板块获少量流入

净流入前五板块:白酒、电网设备、银行、影视院线、食品加工制造

净流出前五板块:贵金属、油气开采及服务、农化制品、煤炭开采加工、半导体

主力资金从有色金属、贵金属等前期涨幅较大的资源板块大幅撤离,转而加仓银行、白酒等防御性板块。

2. 融资资金:融资资金:融资余额大幅回落

截至2月2日,沪深两市两融余额为26898.75亿元,较前一交易日大幅减少234.17亿元。其中杠杆资金连续大幅下降,风险偏好显著回落,对短期市场保持极度谨慎态度。

(三)行业板块走势

领涨板块:白酒与特高压紧急护盘

白酒:逆势上涨2.6%,成为一大护盘力量。白酒板块的上涨逻辑包括:节前消费旺季预期、板块估值处于历史低位、机构资金避险配置需求。

电网设备:核心是国家电网 “十五五” 4 万亿投资规划落地、特高压项目密集核准与招标提速,叠加 AI 算力与新能源并网驱动电网升级需求,变压器成核心稀缺资源,大量变压器工厂已经处于满产的状态,订单排至 2027,推动板块订单与业绩预期提升。同时市场恐慌下资金转向低估值、业绩确定性较强的赛道避险,板块高景气与政策利好共振,资金从高位题材流入推动逆势走强。

银行:政策利好催化,相关部门允许银行理财等中长期资金参与上市公司定增拓宽权益补充渠道,叠加《求是》文章强调金融强国建设,提升板块估值修复预期。同时市场恐慌情绪下资金寻求低估值高股息避险标的,银行板块高分红与基本面稳健优势凸显,资金从高位周期板块流入推动板块逆势走强。

影视院线:9 天超长春节档临近、7 部影片扎堆定档叠加票房预期高企,叠加横店影视等优质企业业绩预增与 AI 技术赋能内容创作,推动板块估值修复。同时市场恐慌情绪下资金转向低估值消费赛道避险,行业复苏与政策利好共振,资金扎堆涌入影视院线板块推动逆势走强。

食品加工制造:春节旺季备货与假期天数增加带动动销预期升温,叠加扩内需政策持续发力、部分龙头业绩预增,推动板块估值修复。同时市场普跌下资金转向低估值高韧性消费赛道避险,预制菜等细分领域标准化推进与成本端改善,吸引资金从高位题材流入推动逆势走强。

2. 领跌板块:资源股崩盘式调整

贵金属:指数跌超-10.81%,板块内逾九成个股跌停。核心原因:国际金价历史性暴跌(单日跌幅超10%)、国内期货市场黄金T+D跌停、交易所上调保证金比例引发杠杆资金踩踏式出逃、前期涨幅过大积累大量获利盘。

油气开采及服务:指数跌超-7.74%,多股跌停。主因:国际原油价格受伊朗局势影响大幅走低、美联储政策预期压制能源价格、板块前期涨幅较大叠加资金避险撤离。

农化制品:春耕备肥需求前置致短期需求走弱,叠加原油等原材料价格下跌带动产品价格下探,部分企业业绩预亏加剧市场担忧。同时市场恐慌情绪下资金从周期板块出逃,叠加行业产能过剩、出口压力加大,板块估值承压引发集体下跌

煤炭开采加工:国际煤价随大宗商品全线回落,叠加春节前下游补库基本完成、煤矿逐步放假致供需双弱,部分企业盈利预期下调引发资金抛售。同时美联储鹰派预期升温、市场恐慌下资金撤离周期板块,叠加节前流动性收紧与高杠杆资金平仓,推动板块集体重挫。

半导体:开年以来板块累计涨幅过大引发高位获利盘集中兑现,叠加部分设计企业业绩预减、存储芯片价格走弱与晶圆厂产能利用率下滑,行业景气度修复不及预期加剧抛压。同时市场风格转向低估值防御赛道,资金从高估值成长股撤离,叠加存储龙头 IPO 延后传闻扰动情绪,推动板块全线回调。

(四)概念题材走势

特高压概念:

逆势上涨,主要是政策扶持叠加算力需求带动。消息面上,当前,全球AI算力中心的爆发式增长,让变压器成为稀缺资源,我国部分大量变压器工厂已经处于满产的状态,业务订单都排到了2027年,美国市场交付周期已经从50周延长至127周。此外,1月30日,相关部分发布了《关于完善发电侧容量电价机制的通知》。

白酒概念:

逆势活跃,权重股表现强势。春节前通常是酒类消费旺季,基本面支撑是资金关注的原因。同时,板块估值处于历史低位,高股息属性凸显,在市场弱势阶段成为资金避险的首选。

(五)大盘分析结论

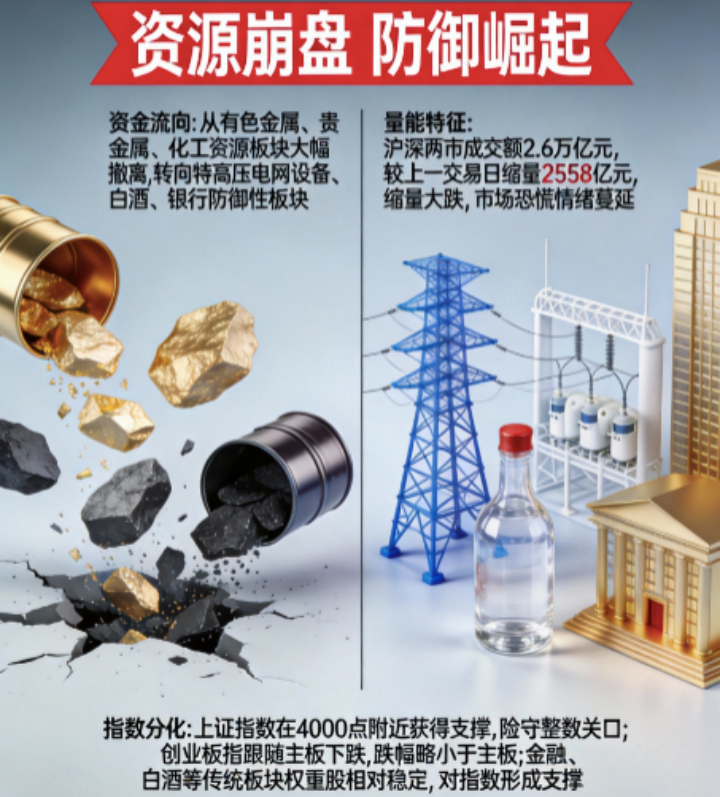

1. 市场风格切换:资金从有色金属、贵金属、化工等前期涨幅较大的资源板块大幅撤离,向特高压、电网设备、白酒、银行等防御性及政策明确支持的板块切换,市场呈现"资源崩盘、防御崛起"的特征。

2. 量能特征:沪深两市成交额2.6万亿元,较上一交易日缩量2558亿元,呈现缩量大跌特征,市场恐慌情绪蔓延。

3.指数分化:上证指数在4000点附近获得支撑,险守整数关口;创业板指跟随主板下跌,但跌幅略小于主板。权重股相对稳定对指数形成了一定支撑,尤其是金融、白酒等传统板块。

三、总结与后市展望

今日A股呈现"普跌崩盘、风格切换"的极端行情,有色金属、贵金属等前期热门板块遭遇崩盘式调整,特高压、白酒等防御性板块逆势护盘,市场风格剧烈切换。政策层面,央行实现净回笼,春节前流动性边际收紧;产业政策方面,九部门印发新春消费方案,增设换新补贴并支持实体零售,国产电力心脏全球爆单,变压器订单已排到2027年底。国际层面,国际金价遭遇历史性暴跌,美元走强压制全球大宗商品价格,对A股资源板块形成直接冲击。

资金流向显示,市场正在经历剧烈的板块轮动与资金出逃。主力资金从有色金属、贵金属、化工等资源板块大幅撤离,转而加仓特高压、白酒、银行等防御性板块。融资余额大幅回落234.17亿元,杠杆资金风险偏好显著下降,节前避险情绪浓厚。

技术面看,上证指数在4000点附近获得支撑,险守整数关口,短期支撑位在3950-4000点区间,压力位在4100-4150点区域。创业板指跟随主板下跌,跌破3300点整数关口,短期均线系统转弱,中期趋势面临考验。

四、风险提示

1.高位题材回调风险:有色金属、贵金属等前期涨幅较大的板块出现崩盘式调整,短期面临剧烈波动,需警惕技术性回调风险。短期抄底需谨慎,建议等待波动率回落后再择机配置。

2.流动性分化风险:节前资金面趋紧,央行连续净回笼,市场流动性分化加剧,需关注央行公开市场操作力度和市场利率变化。

3.外围政策风险:美联储货币政策不确定性、美元指数走强、国际金价剧烈波动等因素可能传导至A股,影响市场情绪和资源板块走势。

4.业绩爆雷风险:年报预告密集披露期,部分高估值个股存在业绩不及预期风险,需防范个股基本面风险,特别是无业绩支撑的纯情绪标的。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02