0130A股复盘:资源股崩盘,算力AI逆势崛起,市场风格剧烈切换

2026/1/30 17:48:14一、重大政策/事件解读

(一)货币政策

1. 央行开展4775亿元7天期逆回购操作

今天,央行以固定利率、数量招标开展4775亿元7天期逆回购,中标利率1.40%。当日有1250亿元逆回购到期,实现净投放3525亿元。因2026年春节(2月17日)较晚,1月末至2月节前资金面或现波动,后续需关注资金调节情况。

(二)产业政策

1. 能源相关部门:“十五五”推进氢能试点培育未来产业

能源相关部门称,氢能列为未来产业重要方向,“十五五”将推进试点,助力其成为新经济增长领域。氢能可支撑新型电力系统建设、新能源消纳及“双碳”相关目标,还能带动产业创新、扩大内需等多方面发展。

2. 相关部门明确电网侧独立新型储能容量电价机制

发改与能源相关部门联合发文,明确建立电网侧独立新型储能容量电价机制。对服务电力系统安全、未参与配储的相关电站,各地可给予容量电价,价格以当地煤电容量电价为基础折算确定,实行清单式管理。

(三)国际事件

1. 沃什成美联储新主席热门人选,市场出现明显波动

消息称特朗普团队拟提名沃什任美联储新主席,业内认为其货币政策立场偏紧缩。受此影响,1月30日亚洲时段,美股指期货、美债及贵金属价格下跌,美元指数反弹。据悉沃什已访白宫见特朗普,当前其提名概率升至93%。

二、A股行情复盘

(一)整体表现

指数表现:上证指数下跌0.96%,报4117.95点;深证成指下跌0.66%,报14205.89点;创业板指上涨1.27%,报3346.36点。

市场情绪:沪深京三市成交额28624亿元,较上日缩量3970亿元,呈现明显的"跌多涨少"格局。市场呈现"缩量震荡、风格切换"的格局。市场情绪偏向谨慎。

(二)资金流向

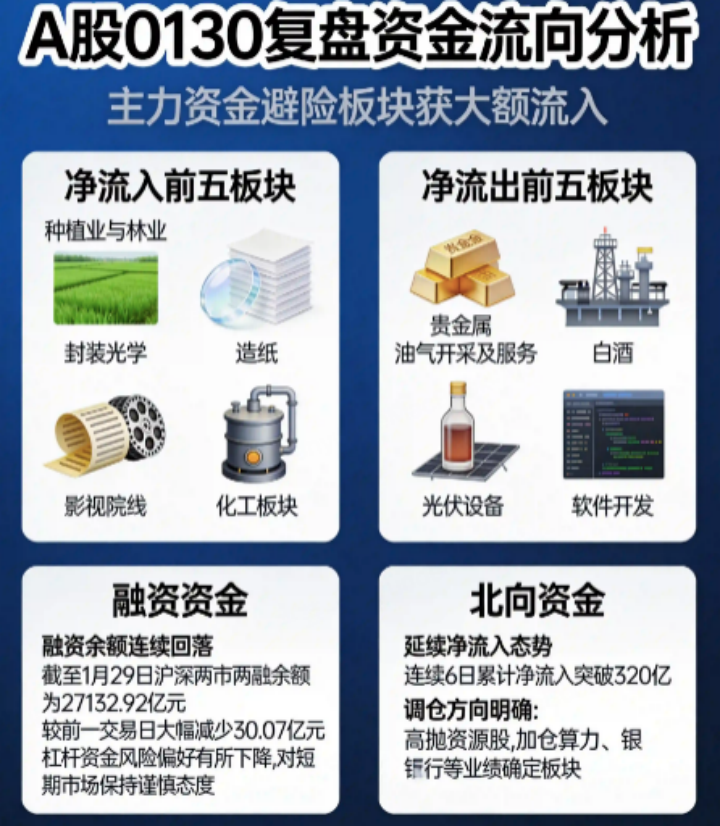

1. 主力资金:避险板块获大额流入

• 净流入前五板块:种植业与林业、共封装光学、造纸、影视院线、化工板块

• 净流出前五板块:贵金属、油气开采及服务、白酒、光伏设备、软件开发

主力资金从前期涨幅较大的有色金属、贵金属等资源板块大幅撤离,转而加仓算力硬件、通信设备、军工电子等科技成长板块,以及具备防御属性的银行板块。

2. 融资资金:融资余额连续回落

· 截至1月29日,沪深两市两融余额为27132.92亿元,较前一交易日大幅减少30.07亿元。杠杆资金风险偏好有所下降,对短期市场保持谨慎态度。

(三)行业板块走势

领涨板块:种植业与林业、光模块领涨

转基因/农业种业板块:种业振兴成为行业重点发展方向,中央一号文件发布临近;转基因等生物育种技术逐步突破,行业格局重塑,获防御资金青睐。

CPO(光模块)板块: 受人工智能驱动的数据中心和传输网络建设推动,2025年数通光模块市场营收预计将超过180亿美元,相干光模块营收接近60亿美元海外AI算力需求旺盛:Meta、微软均在最新财报中表示,AI算力供应紧张态势将贯穿2026年;Meta将2026年全年资本支出预期上调至1250亿美元,同比增长73%谷歌云、亚马逊相继上调数据传输与算力服务价格,AI算力基建租赁费用环比提升

造纸板块:2025年中国累计进口纸浆2,793.64万吨,同比增长7.02%。其中,漂针浆全年累计进口862.50万吨,同比增长3.55%;漂阔浆全年累计进口1,694.35万吨,同比增长8.69%;本色浆全年累计进口109.35万吨,同比增长13.8%;

化工板块:据生意社数据,1月28日,环氧丙烷基准价为8200.00元/吨,与本月初(7733.33元/吨)相比,上涨了6.03%。环氧丙烷综合技术改造项目已完成全部前置审批与装置中交,进入试生产前期准备,投产后产能将由10万吨/年提升至16万吨。

2. 领跌板块:资源品回调

贵金属:国际金价剧烈波动:现货黄金从5626.80美元/盎司的历史高位暴跌至5100美元下方,最低报5111.96美元/盎司,日跌3.61%。获利了结压力:前期涨幅过大,技术性回调需求强烈。

油气开采及服务:核心是贵金属大跌引发资源板块整体情绪承压,叠加板块前期积累较多获利盘,在市场资金高低切、转向算力硬件等成长方向的背景下,资金加速获利了结。同时国际油价震荡偏弱压制行业基本面预期,叠加月末资金面偏紧、市场整体风险偏好下降,高波动的油气板块成为资金出逃方向,个股利空进一步放大了板块调整幅度。

白酒:昨日量化资金套利入场,今天跟风资金不足,导致大幅调整。

光伏设备:光伏设备板块今日下跌,核心是行业基本面承压,2025 年光伏企业集体预亏、产能过剩叠加价格战持续,市场对行业景气度复苏预期降温。同时节前资金避险情绪升温,板块遭主力资金大幅净流出,叠加隔夜美股科技股重挫的情绪传导,资金从光伏这类成长赛道加速撤离。

(四)概念题材走势

CPO概念: 受人工智能驱动的数据中心和传输网络建设推动,据行业相关测算,2025 年数通光模块市场营收预计将超过 180 亿美元,相干光模块营收接近 60 亿美元。此外,海外云厂商大幅上调资本开支、AI 算力需求爆发拉动 800G/1.6T 高速模块订单激增。Meta、微软均在最新财报中表示,AI算力供应紧张态势将贯穿2026年。

转基因/粮食概念: 转基因等生物育种技术逐步突破,行业格局重塑。多只个股上涨。

(五)大盘分析结论

1. 市场风格切换:资金从有色金属、贵金属等前期涨幅较大的资源板块大幅撤离,向CPO、通信设备、军工电子等科技成长板块以及农业种业等防御性板块切换,市场呈现"资源退潮、科技崛起"的特征。

2. 量能特征:成交额较前一交易日缩量3970亿元,呈现"缩量震荡"特征,市场分歧加剧。

3.指数分化:上证指数在4117点附近震荡,下跌0.96%;创业板指逆势上涨1.27%,上演V型反转行情。反映市场对高位题材股的谨慎态度,同时对科技成长板块的青睐。

三、总结与后市展望

今日A股呈现"震荡分化、风格切换"的结构性行情,有色金属等前期热门板块遭遇崩盘式调整,CPO等算力硬件板块逆势崛起,市场风格剧烈切换。

政策层面,央行持续开展逆回购操作维持节前流动性充裕,能源部门推进“十五五”氢能试点培育未来产业,发改与能源部门建立电网侧储能容量电价机制。国际层面,沃什成美联储主席热门人选,其偏紧缩立场引发市场波动。

资金流向显示,市场正在经历剧烈的板块轮动与风格切换。主力资金从有色金属、贵金属等资源板块大幅撤离,转而加仓CPO、通信设备、军工电子等科技成长板块。北向资金延续净流入态势,连续6日累计净流入突破320亿,但调仓方向明确——高抛资源股,加仓算力、银行等业绩确定板块。融资余额连续回落,杠杆资金风险偏好下降。

技术面看,上证指数在4100-4120点区间反复争夺,下跌0.96%,短期支撑位在4080-4100点区间,压力位在4150-4200点区域。创业板指逆势上涨1.27%,站稳3300点整数关口,短期均线系统呈多头排列,有望继续领涨市场。

四、风险提示

1.高位题材回调风险:有色金属、贵金属等前期涨幅较大的板块出现崩盘式调整,短期面临剧烈波动,需警惕技术性回调风险。

2.流动性分化风险:节前资金面趋紧,市场流动性分化加剧,需关注央行公开市场操作力度和市场利率变化。

3.外围政策风险:美联储货币政策不确定性、地缘政治局势变化、国际金价剧烈波动等因素可能传导至A股,影响市场情绪。

4.业绩爆雷风险:年报预告密集披露期,部分高估值个股存在业绩不及预期风险,需防范个股基本面风险。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02