0129A股复盘:美联储议息会议落地,金价创历史新高,市场震荡整固

2026/1/29 18:05:45一、近期重大政策/事件解读

(一)货币政策

1. 央行开展3540亿元7天期逆回购操作

央行1月29日以固定利率、数量招标方式开展了3540亿元7天期逆回购操作,中标利率1.40%,与此前持平。因当日有2102亿元7天逆回购到期,实现净投放1438亿元。央行持续开展逆回购操作,保持流动性充裕,为节前市场提供资金支持。

(二)产业政策

1、高层印发《加快培育服务消费新增长点工作方案》

高层印发《加快培育服务消费新增长点工作方案》,提出3方面支持政策。一是聚焦交通服务、家政服务、网络视听服务、旅居服务、汽车后市场服务、入境消费等重点领域。二是聚焦演出服务、体育赛事服务、情绪式体验式服务等潜力领域。三是通过健全标准体系、加强信用建设、强化财政金融支持等,加强对培育服务消费新增长点的支持保障。

2.商业航天器及应用产业链共链行动大会举办

今日,以“链聚产业合力 共建航天强国”为主题的商业航天器及应用产业链共链行动大会在上海举办。会上,《“十五五”中国商业航天产业发展愿景报告》《“十五五”中国商业航天重大供需信息》《“十五五”商业航天器及应用产业链标准体系》正式发布。现场,上海市商业航天“火箭星城”建设方案正式发布。此外,中国航天科技集团表示,“十五五”时期,将谋划推动太空旅游、太空数智基础设施、太空资源开发、太空交通管理等新领域发展。

(三)国际事件

1. 国际金价突破每盎司5600美元

国际现货黄金价格大幅上涨,续刷历史新高;国内市场上,多家金饰品牌足金报价突破1700元/克,创下历史新高。金价上涨主要受美联储维持利率不变强化降息预期、地缘政治风险升温及全球央行购金等因素推动。高盛将2026年12月黄金目标价上调至5400美元/盎司,春季甚至可能触及6000美元/盎司;摩根大通、花旗等投行也纷纷上调金价目标价,长期看至6000美元上方。

2. 美联储FOMC决议公布

美联储公布2026年首次利率决议,决定将联邦基金利率目标区间维持在3.50%-3.75%不变,这是继2025年下半年连续三次降息后的首次暂停操作,符合市场普遍预期。政策声明显示,美联储上调经济增长评估,对通胀前景保持谨慎乐观,强化了市场对后续降息的预期。市场目前预期2026年全年可能还有2次左右的降息,但首次降息的时点大概率会推迟到第二季度。

二、A股行情复盘

(一)整体表现

指数表现:截至收盘,上证指数上涨0.16%,报4157.98点;深证成指下跌0.30%,报14300.08点;创业板指下跌0.57%,报3304.51点。

市场情绪:全市场1803只个股上涨,3566家下跌,平盘96家;沪深三市总成交额32594亿元,较前一日放量2671亿元。市场呈现"指数震荡、个股分化"的格局。

(二)资金流向

1. 主力资金:避险板块获大额流入

• 净流入前五板块:白酒、油气开采及服务、贵金属、文化传媒、房地产

• 净流出前五板块:电子化学品、半导体、电网设备、有色金属、算力硬件

资金呈现明显"弃高就低"特征,从高估值资源股撤离,转向AI应用等科技成长板块与白酒消费类避险资产。

2. 融资资金:融资余额增加

截至1月28日,沪深两市两融余额为27426.43亿元,较前一交易日大幅增加192.52亿元。其中,科创板两融余额报2952.60亿元,增加16.35亿元;杠杆资金风险偏好进一步提升,科技赛道成吸金核心,电子、通信等科技板块获融资资金重点加仓。

(三)行业板块走势

领涨板块:白酒与石油开采

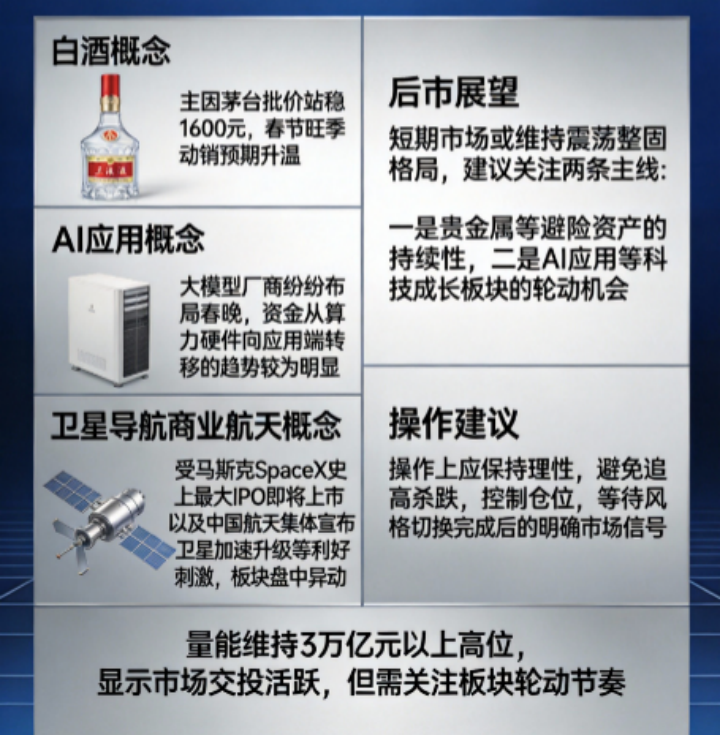

白酒板块:今日白酒板块暴涨近9%,主因茅台批价站稳1600元、春节旺季动销预期升温,叠加板块估值处历史低位吸引资金大幅抄底。 资金与情绪共振下,市场风格切换至低估值消费,形成“喝酒买房”的顺周期行情联动。 短期属超跌修复的情绪释放,后续走势需紧盯春节实际动销与批价稳定性,板块或进入分化阶段。

油气开采板块:海外极端天气推升天然气与原油价格,叠加地缘局势紧张带来供应溢价,直接抬升油气开采企业盈利预期。 国内外油气公司资本开支增加,国内增储上产政策持续推进,行业订单与景气度上行,吸引资金流入。

AI应用板块:表现活跃,催化因素包括Meta宣布2026年资本支出计划(1150-1350亿美元用于AI基础设施),以及国内AI营销、短剧等应用场景加速落地。

房地产板块:市场对房地产政策放松预期有所升温,叠加部分房企财务指标压力缓解,板块获得资金关注。

2. 领跌板块:资源品与半导体回调

电子化学品:板块前期有一波上涨后积累了不少获利盘,资金趁机兑现离场带动了下跌;市场热点快速轮动,资金从电子化学品板块分流到其他主线,板块缺乏资金支撑从而走弱。

半导体:延续弱势,拖累科创50指数表现。回调原因主要在于前期涨幅过大,叠加市场对科技股估值过高的担忧。

电网设备:铜铝等核心原材料涨价挤压行业利润,叠加部分电网项目落地进度不及预期,资金对板块短期盈利前景产生担忧;市场热点轮动下资金从电网设备板块分流至其他主线,板块自身前期积累的获利盘也借机兑现,共同带动了下跌。

算力硬件板块:同样承压,反映资金对算力需求短期放缓的预期。

(四)概念题材走势

1. 白酒概念:主因茅台批价站稳1600元、春节旺季动销预期升温。

2. AI应用概念:大模型厂商纷纷布局春晚,资金从算力硬件向应用端转移的趋势较为明显。

3. 卫星导航/商业航天概念:受马斯克SpaceX史上最大IPO即将上市,以及中国航天集体宣布"卫星加速升级"等利好刺激,板块盘中异动。

(五)大盘分析结论

1. 市场风格切换:资金从资源品板块撤离,向AI应用等科技成长板块以及低位白酒消费类板块切换,市场呈现"资源退潮、科技消费回暖"的特征。

2. 量能特征:较前日放量2671亿元,呈现"放量震荡"特征,市场分歧加剧但流动性充裕。

3.指数分化:上证指数围绕4150点窄幅震荡,振幅0.77%,多空博弈激烈;深证成指、创业板指小幅下跌,反映市场对高位题材股的谨慎态度。

三、总结与后市展望

今日A股呈现"窄幅震荡、风格切换"的结构性行情,核心脉络围绕“避险+科技轮动”展开,其中贵金属、AI应用板块活跃,半导体等前期热门板块回调。政策层面,国内端,商业航天领域多项“十五五”规划文件发布,为商业航天产业发展明确方向。高层发布服务消费新政,政策红利释放,有望提振相关板块景气度,吸引资金关注。国际层面,国际金价突破历史新高。美联储2026年首次议息会议落地,维持利率区间不变并上调经济增长预期,进一步夯实市场对后续降息的预期。

技术面看,上证指数在4130-4170点区间震荡,短期支撑位在4130-4140点,压力位在4170点附近。创业板指在3300点上方获得支撑,但上方3360点附近压力明显,短期或延续震荡格局。量能维持3万亿元以上高位,显示市场交投活跃,但需关注板块轮动节奏。

后市展望,短期市场或维持震荡整固格局,建议关注两条主线:一是贵金属等避险资产的持续性;二是AI应用等科技成长板块的轮动机会。操作上应保持理性,避免追高杀跌,控制仓位,等待风格切换完成后的明确市场信号。

四、风险提示

1.高位题材回调风险:有色金属、半导体等前期涨幅较大的板块出现调整,短期面临获利回吐压力,需警惕技术性回调。

2.流动性分化风险:印尼股市熔断引发全球资源品市场波动,需关注外围市场对A股资源品板块的传导影响。

3.外围政策风险:虽本次会议按兵不动,但需密切关注后续政策声明及降息路径的表述,警惕政策转向带来的市场波动。

4.业绩爆雷风险:年报预告密集披露期,部分高估值科技股存在业绩不及预期风险,需防范个股基本面风险。

5.地缘政治风险:地缘冲突持续升级,避险情绪升温,需关注相关事件对市场的短期冲击。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02