国产算力赛道深度解析

2026/1/29 16:07:57本文将对国产算力赛道进行梳理。当前该赛道呈现政策、技术、需求协同推进的态势,以下将以通俗的表述进行拆解:

一、三大核心驱动力,推动国产算力发展

(一)政策端:政策支持助力产业发展

1. 顶层规划引导:相关规划将科技自主创新作为核心任务,国产算力是实现这一目标的关键支撑,为行业长期发展提供方向指引。

2. 专项基金支持:集成电路产业投资基金三期(大基金三期)3440亿元重点投向设备环节,为国产算力产业链提供资金支撑。

3. 税收优惠支持:对集成电路企业实施15%企业所得税优惠税率,研发费用加计扣除比例提升至120%。这意味着企业每投入100万研发,就可以在税前扣除220万,助力企业降低研发成本。

4. 采购倾斜支持:明确要求政府部门、国有企业优先采购国产算力产品,为国产算力企业提供稳定的市场需求。

(二)技术端:国产算力实现从“可用”到“好用”的突破

1. 芯片设计持续进步:海光信息的X640超节点、寒武纪的思元系列等国产AI芯片性能逐步提升,部分产品已进入阿里、腾讯等互联网企业供应链。这说明国产芯片已具备一定的市场适配能力。

2. 算力集群技术优化:国产算力集群技术取得突破,海光信息单机柜可塞640卡,算力密度提升20倍,PUE低至1.4。这意味着国产算力集群可在更小空间内提供更强算力,同时降低能耗。

3. 生态建设快速推进:国产GPU企业通过生态兼容拓展应用场景,沐曦股份的MXMACA软件栈适配6000+主流AI应用,政务、金融客户迁移成本较低。这意味着企业无需更换现有软件,即可使用国产GPU,降低了应用门槛。

4. 技术迭代持续加速:国产算力企业持续加大研发投入,海光信息2025年前三季度研发支出同比增长63.4%至25.23亿元,聚焦六类设备、20余款新产品的技术攻关。这说明国产算力企业正通过技术迭代提升产品竞争力。

(三)需求端:AI算力需求持续增长

1. 大模型训练算力需求提升:随着大模型参数规模扩大,训练算力需求不断增加,单次前沿大模型训练算力需求已达350-500 PF-days,超大规模数据中心的算力升级需求迫切。

2. 企业级推理算力需求增长:德勤预测2026年推理占AI计算量的66%,同比增长120%-150%,企业级推理集群成为算力消耗重要组成部分。这意味着企业在AI推理应用中,对算力的需求持续增加。

3. 国产化替代需求升温:外部技术限制倒逼国内企业加速国产替代,政务、金融、互联网等领域的国产化替代需求持续释放。

4. 数字经济发展带动算力需求:相关规划推动数字经济与实体经济深度融合,数字经济的快速发展将带动算力需求持续增长。

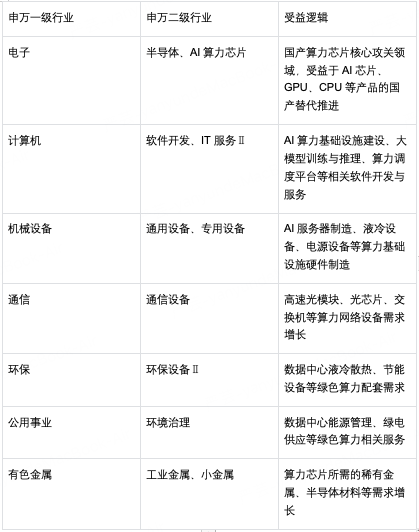

二、产业链传导路径:从芯片到应用全链条协同发展

相关受益申万二级行业(含概念)

(查看路径:自选→板块强度(更多)→二级行业/概念)

(一)上游:芯片设计与制造

1. AI算力芯片:海光信息、寒武纪、沐曦股份等国产AI芯片企业受益于算力需求增长,订单量有所增加。这些企业的芯片性能持续提升,具备一定的性价比优势。

2. GPU:摩尔线程、景嘉微等国产GPU企业在端侧AI、边缘计算等领域具备适配能力,受益于AI算力向终端设备渗透。这些企业的GPU可用于手机、平板、汽车等终端设备,为AI应用提供算力支持。

3. 芯片制造:中芯国际等国内晶圆厂产能扩张,为国产AI芯片企业提供稳定的制造服务。这些晶圆厂的产能扩张可满足国产AI芯片企业的生产需求,助力降低芯片制造成本。

(二)中游:算力基础设施

1. 数据中心:阿里、腾讯、字节跳动等互联网企业加大数据中心建设投入,西部数据中心成为重点布局区域,需求持续释放。这些数据中心需要大量算力支持,与国产算力形成协同。

2. 液冷(概念)设备:AI算力密度提升推动液冷技术在数据中心的应用,英维克、飞龙股份、大元泵业等企业相关产品需求增加。液冷技术可提高数据中心散热效率,降低能耗。

3. 共封装光模块:800G、1.6T光模块需求增长,中际旭创、新易盛等企业受益于光通信技术升级。这些光模块可提高数据中心通信速度,降低延迟。

4. PCB:AI服务器对PCB产品性能要求提升,沪电股份、深南电路等企业受益于PCB需求增长。这些PCB产品可提升AI服务器的性能和稳定性。

(三)下游:AI应用与服务

1. AI大模型:百度文心一言、阿里通义千问、腾讯混元大模型等国内大模型企业可借助国产算力支持,优化模型训练成本,提升性能。

2. AI应用:科大讯飞、拓尔思、金山办公等AI应用企业受益于算力基础设施完善,AI应用场景不断拓展,商业化落地进程推进。

3. 算力服务:阿里云、腾讯云、华为云等云计算服务商受益于算力需求增长,算力服务相关业务规模有望扩大。

三、相关企业梳理

(点击股票可查看个股详情)

(一)重点相关企业

1.XD海光信 (688041) :国产GPGPU相关企业,DCU产品兼容CUDA生态,适配算力中心国产化采购需求。其DCU产品可兼容CUDA生态,企业无需更换现有软件即可使用,降低了应用门槛。

2.寒武纪-U (688256) :AI芯片相关企业,思元系列覆盖云端与边缘端,自主MLU架构具备技术积累。其思元系列芯片可应用于云端和边缘端,技术特性具备差异化优势。

3.沐曦股份-U (688802) :国产GPU企业,MXMACA软件栈适配6000+主流AI应用,政务、金融客户迁移成本较低。其软件栈的高适配性有助于拓展客户群体。

4.中际旭创 (300308) :光模块相关企业,800G、1.6T光模块产品具备技术适配性,受益于AI算力需求增长带来的光模块需求提升。

5.英维克 (002837) :液冷设备相关企业,液冷散热解决方案成熟,受益于AI算力密度提升带来的液冷设备需求增长。

(二)细分领域相关企业

1. AI芯片设计:关注具备自主架构、高性能、低功耗的AI芯片企业,如寒武纪-U (688256)、沐曦股份-U (688802)、壁仞科技等。这些企业的AI芯片具备一定技术特性,国产替代空间有待释放。

2. 算力基础设施:关注液冷设备、光模块、PCB等细分领域相关企业,如英维克 (002837)、中际旭创 (300308)、沪电股份 (002463)等。这些企业的产品适配算力基础设施建设需求。

3. AI应用:关注AI大模型、AI垂直应用领域相关企业,如百度、阿里、腾讯、科大讯飞等。这些企业的AI应用布局广泛,有望借助算力支撑实现进一步发展。

四、风险提示

1. 技术迭代风险:AI技术发展迅速,若国产算力企业无法跟上技术迭代节奏,可能导致产品竞争力下降。需关注企业研发投入和技术迭代速度。

2. 政策变化风险:若相关产业支持政策调整,可能对国产算力企业发展产生影响。需关注政策动态,及时了解行业发展环境变化。

3. 市场竞争风险:国产算力赛道竞争较为激烈,若企业无法在技术、成本、市场等方面形成优势,可能导致市场份额下滑。需关注企业市场竞争力培育情况。

4. 供应链风险:若国产算力产业链上游关键零部件供应出现问题,可能影响企业生产和交付。需关注产业链供应链稳定性。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02