半导体——存储产业链主线

2026/1/28 18:41:26存储芯片短缺的核心原因

存储芯片短缺的问题,本质上是需求增长与供给受限双重作用的结果,具体可以从以下几个方面来理解:

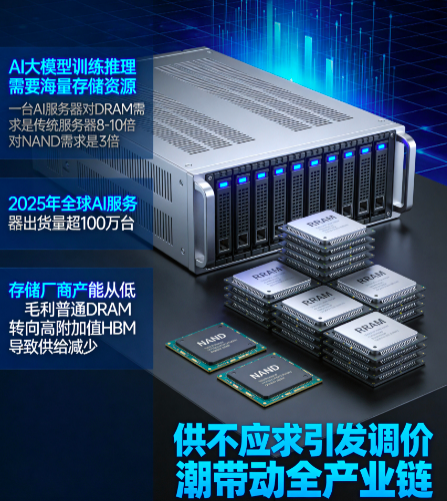

1. AI需求增长

AI大模型的训练和推理需要海量的存储资源。一台AI服务器对DRAM的需求是传统服务器的8-10倍,对NAND的需求是3倍。而AI服务器的数量正在快速增长,2025年全球AI服务器出货量超100万台,2026年预计将继续保持增长。英伟达推出的推理上下文内存存储(ICMS)架构进一步提升了存储需求。单台Vera Rubin服务器需要1152TB的NAND闪存,预计2026年、2027年将分别带来占全球NAND需求总量2.8%、9.3%的新增需求。

2. 存储厂商产能调整

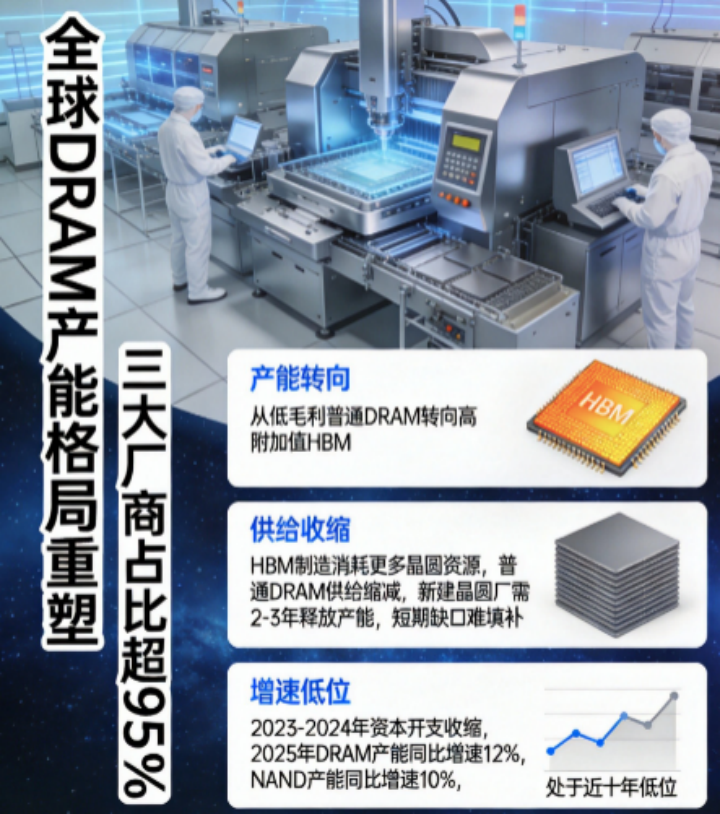

三星、SK海力士、美光三大厂商占据全球95%以上DRAM产能,为抢占AI高端存储相关收益,它们将产能从低毛利普通DRAM转向高附加值的HBM(高带宽内存)。

HBM制造消耗晶圆资源更多,直接缩减普通DRAM供给。同时,新建晶圆厂需要2-3年才能释放产能,短期缺口难以填补。2023-2024年行业资本开支收缩导致全球存储产能增速放缓,2025年DRAM产能同比增速仅12%,NAND产能同比增速10%,均处于近十年低位。

一句话说明白:厂商都跑去做附加值更高的高端内存条,普通内存条供给减少,进而出现涨价情况

一、产业链传导逻辑

这个产业链的核心逻辑其实很简单,就像一个连锁反应:

1. AI服务器增长:现在AI大模型关注度提升,训练和运行这些模型需要大量的AI服务器。这些服务器对存储芯片的需求比普通服务器高得多,一台AI服务器需要的DRAM内存是普通服务器的8-10倍,NAND闪存是3倍。

2. 存储芯片供不应求:需求增长,但存储芯片的产能不是一下子就能跟上的。三星、SK海力士、美光这些国际大厂把更多产能转向了利润更高的高端存储芯片(比如HBM),导致普通存储芯片的供应减少。

3. 存储厂商调价:供不应求的结果就是调价。2025年下半年以来,存储芯片价格一路上涨,服务器DDR5合约价月涨10%-15%,2026年一季度涨幅超40%。三星和SK海力士计划在2026年第一季度将服务器DRAM价格较2025年第四季度提升60%-70%。

4. 国内存储厂商受益:调价潮下,国内的存储厂商也跟着受益。长鑫存储、长江存储这些国内厂商的产品价格也跟着上涨,利润空间变大。

5. 带动晶圆制造需求:存储芯片调价,存储厂商就会扩大生产,这就需要更多的晶圆制造服务。中芯国际、华虹半导体这些晶圆代工厂就会接到更多订单。

6. 设备和材料企业受益:晶圆制造需要大量的设备和材料,比如刻蚀机、硅片、光刻胶等。北方华创、沪硅产业这些设备和材料企业就会受益。

7. 存储芯片设计厂商受益:存储芯片调价,下游应用厂商就会提前备货,这就带动了存储芯片设计厂商的订单增长。兆易创新这些设计厂商就会受益。

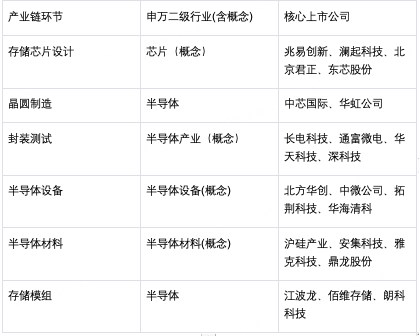

二、申万二级行业分类

根据申万行业分类标准,存储产业链相关的A股上市公司主要分布在以下二级行业:

三、价值链排序

从价值链的角度来看,存储产业链的价值分布如下:

1. 存储芯片设计:技术壁垒较高,毛利率也较高。尤其是HBM、DDR5这些高端存储芯片的设计,技术门槛较高。

2. 先进封装:HBM必须采用TSV等先进封装技术,单价和利润率高于传统封装。

3. 半导体设备:行业资本开支回暖叠加国产替代推进,设备企业迎来双重机遇。尤其是刻蚀机、薄膜沉积设备等高端设备,技术壁垒高,利润率也较高。

4. 半导体材料:随着国产替代推进,材料企业的市场份额和利润率都在提升。尤其是硅片、光刻胶等关键材料,需求稳定,利润率较高。

5. 晶圆制造:资本密集型行业,技术门槛高,但利润率相对稳定。

6. 传统封装测试:技术门槛相对较低,利润率也相对较低。

7. 存储模组:技术门槛相对较低,竞争激烈,利润率相对较低。但受益于存储芯片调价,业绩弹性较大。

四、核心相关A股上市公司

(点击股票可查看个股详情)

1. 存储芯片设计

•兆易创新 (603986) :国内存储芯片设计领域重要企业,NOR Flash市场份额全球前三,利基DRAM国内重要厂商。

•澜起科技 (688008) :DDR5内存接口芯片全球市占超40%,技术实力较强。

•北京君正 (300223) :车载存储芯片领域重要企业,车规级产品认证壁垒高。

•东芯股份 (688110) :NAND/NOR/DRAM全品类覆盖,SLC NAND国内主力厂商。

2. 晶圆制造

•中芯国际 (688981) :国内规模较大的晶圆代工厂,为存储芯片设计企业提供代工服务。

•华虹公司 (688347) :存储芯片特色工艺代工,技术实力较强。

3. 封装测试

•长电科技 (600584) :国内封测领域重要企业,已布局HBM相关封装技术。

•通富微电 (002156) :AMD核心封测伙伴,受益于AI芯片需求,涉及高端存储封装。

•华天科技 (002185) :TSV封装技术积累,参与存储器封装。

•深科技 (000021) :控股子公司沛顿科技为国内DRAM封测领域重要厂商。

4. 半导体设备

•北方华创 (002371) :薄膜沉积、刻蚀等设备平台化供应商,国内半导体设备领域重要企业。

•中微公司 (688012) :刻蚀设备用于DRAM/3D NAND产线,技术实力较强。

•拓荆科技 (688072) :PECVD设备用于薄膜沉积,国内能够提供12英寸PECVD设备的企业之一。

•华海清科 (688120) :国内能够提供12英寸CMP设备的企业之一,产品用于长江存储、长鑫存储产线。

5. 半导体材料

•沪硅产业 (688126) :国内300mm大硅片领域重要企业,供应长江存储、长鑫存储。

•安集科技 (688019) :存储CMP抛光液领域重要企业,先进制程材料核心供应商。

•雅克科技 (002409) :前驱体材料(用于HBM等先进制程),光刻胶及配套试剂供应商。

•鼎龙股份 (300054) :CMP抛光垫领域重要企业,国内能够批量生产12英寸CMP抛光垫的企业之一。

6. 存储模组

•江波龙 (301308) :存储模组领域重要企业,手握上游资源,库存价值重估与终端提价能力兼备。

•佰维存储 (688525) :覆盖嵌入式存储、消费级模组,技术认证壁垒高,业绩对价格敏感。

•朗科科技 (300042) :专利优势明显,存储模组业务有望迎来量价齐升。

五、总结

这个存储产业链的核心逻辑是AI服务器需求增长导致存储芯片供不应求,进而引发调价潮,带动全产业链相关企业。从价值链的角度来看,存储芯片设计、先进封装、半导体设备和材料环节的价值量较高,利润率也相对较高。国内的存储产业链正在快速发展,国产替代存在一定空间,相关的A股上市公司或在这一轮存储周期中迎来发展机会。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02