1月28日板块追踪:人形机器人-等待调整企稳信号

2026/1/28 18:23:14核心观点

十五五规划将具身智能与人形机器人列为“前瞻布局的未来产业”和新经济增长点,人形机器人在十五五期间或将迎来政策、技术、市场三重共振。

2026年是人形机器人“量产验证 + 业绩兑现”的关键一年,投资要“抓上游、盯订单、避泡沫”。短线以特斯拉量产、政策落地、零部件降本为核心催化,提前1-2周布局;中线聚焦国产化率提升与场景落地,锁定核心部件与头部整机的业绩弹性。简单来说投资逻辑就是,短期靠订单与产能驱动,中期靠技术与场景突破,长期靠国产替代与生态构建,是新质生产力核心赛道。

从大师线跟踪来看,【人形机器人】板块在上次出现拐点后,走出了一波强势的主升行情,目前【人形机器人】板块走势进入调整阶段,板块指数跌破大师短期趋势线,大师短期趋势线翻绿。短期来看,需要继续观察等待调整企稳,即待【人形机器人】板块指数再次站上大师短期趋势线,出现三周期共振信号后再择机介入。

一、人形机器人的核心投资逻辑

(一)政策锚定:十五五战略定位明确,确定性最强的顶层支撑

十五五规划将具身智能与人形机器人列为“前瞻布局的未来产业”和新经济增长点,工信部配套政策明确2027年形成安全可靠的产业链供应链、核心零部件国产化率目标,地方政府(北京、上海、浙江等)跟进专项基金、研发补贴与场景示范,形成“国家 + 地方”双轮驱动,政策红利贯穿整个规划期,降低行业不确定性,为投资提供最强确定性基础。

(二)技术跃迁:具身智能 + 核心部件突破,打开商业化空间

十五五是产业从“规模扩张”向“质量跃升”的转型期,具身智能与AI融合是核心驱动力,带动三大技术突破:一是核心零部件国产化加速,减速器、伺服电机、传感器等国产化率从2024年35%升至2026年初60%,成本下降40%+,打破海外垄断;二是具身智能算法迭代,提升机器人适配真实场景能力;三是系统集成与标准化推进,降低研发成本,加速规模化应用,技术突破直接推动商业化拐点到来。

(三)国产替代:核心环节自主可控,构筑长期竞争壁垒

十五五规划强调产业链安全,核心零部件国产化是必由之路,上游减速器、伺服电机、传感器等领域,国产企业技术快速追赶,如绿的谐波、奥比中光等,国产化率提升带来进口替代红利,同时降低整机成本,增强国内厂商全球竞争力,是投资的长期主线,高壁垒零部件企业将享受估值溢价。

二、人形机器人的产业链分析

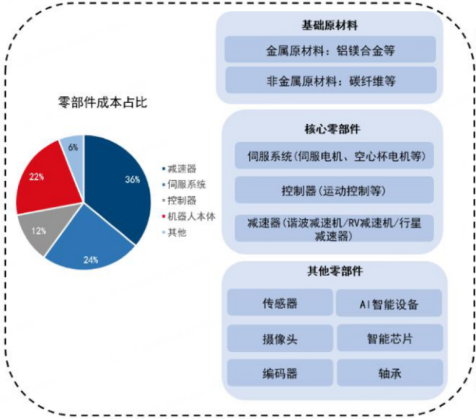

人形机器人产业链分为:上游核心零部件 - 中游整机制造与系统集成 - 下游场景应用,核心价值集中于上游(占整机成本70%以上),中游承接技术整合与量产,下游靠场景落地兑现需求。三者依托AI具身智能、工业软件等基础技术赋能,形成“核心部件定性能、整机制造定量产、场景应用定市场”的产业逻辑,且在十五五量产落地与国产替代背景下,上游零部件是产业链最核心的价值锚点。我们下文,重点分析上游零部件。

(一)核心传动与执行部件(价值占比约45%,技术壁垒最高)

(1)减速器(成本占比 30%-40%,单台用量38个左右)

分类与应用:谐波减速器(小臂、腕部等轻负载关节,精度 ±10 角秒)、RV减速器(腰部、髋部等重负载关节,刚性强)、行星减速器(手指等微型关节,成本低)。

竞争格局:海外Nabtesco、Harmonic Drive主导,国产绿的谐波(谐波市占率国内60%+,全球第二)、双环传动(RV )、中大力德(三大类量产)加速替代,2025年国产化率谐波约55%、RV约40%。

投资逻辑:量产带动需求爆发,国产替代降本增效,优先绑定头部整机厂的企业。

(2)伺服电机与专用电机(成本占比 20%-25%)

类型与需求:无框力矩电机(关节驱动,Optimus单台28个)、空心杯电机(灵巧手,单台34个)、直流无刷电机(大功率场景)。

竞争格局:海外 Maxon、Faulhaber 垄断高端,国产鸣志电器(空心杯/无框力矩)、步科股份(无框力矩)、汇川技术(伺服系统)突破,国产化率约 30%,2026 年加速进入头部供应链。

投资逻辑:单机用量大,驱控一体化趋势提升附加值,磁材(金力永磁、中科三环)同步受益。

(3)丝杠与执行器总成(线性传动核心)

丝杠:滚珠丝杠用于线性关节,秦川机床实现量产,国产替代空间大。

执行器总成:集成电机、减速器、传感器,是关节模块化核心,国内中鼎股份、兆威机电布局,降低整机厂研发成本。

(二)感知系统(成本占比10%-15%,AI+具身智能核心)

核心传感器:六维力矩传感器(关节力控,国产奥比中光、柯力传感),视觉传感器(3D 相机,禾赛科技、速腾聚创),惯性测量单元(IMU,深迪半导体)。

投资逻辑:具身智能提升感知需求,国产从工业级向人形专用升级,2026年进入批量验证期。

(三)控制系统(成本占比10%-15%,大脑中枢)

核心部件:控制器(运动控制算法,汇川技术、埃斯顿)、驱控芯片(国产 BLDC 芯片厂商占全球 4.8%,如芯海科技)。

投资逻辑:十五五强调自主可控,国产控制器从跟随到创新,驱控一体化降低延迟,提升系统稳定性。

(四)各核心环节的相关标的

(1)精密传动系统

谐波减速器

绿的谐波(688017):国内市占率60%+,全球第二,为Optimus定制Y系列,精度±10角秒,国产替代核心标的

中大力德(002896):国内少数全系列(谐波 / RV / 行星)量产企业,覆盖人形机器人多关节需求。

RV 减速器

双环传动(002472):国产 RV 龙头,丝杠精度 ±2μm,适配重载关节,间接配套特斯拉等头部厂商。

无框力矩电机

鸣志电器(603728):空心杯 / 无框力矩电机技术领先,单机用量大,进入头部整机厂供应链。

汇川技术(300124):伺服系统市占率 28.35%,驱控一体化方案获头部定点,人形机器人业务增长潜力大。

步科股份(688160):无框力矩电机突破,驱控方案适配多自由度控制,国产产线落地后成本下降 30%-40%。

丝杠

秦川机床(000837):滚珠丝杠量产,适配国产整机线性关节,国产替代空间大。

拓普集团(601689):行星滚柱丝杠量产,成本压降至千元级,配套特斯拉 Optimus 等头部厂商。

执行器总成

中鼎股份(000887):关节模块化集成,降低整机研发成本,2026 年 Q2 批量供货。

兆威机电(003021):微型传动 + 执行器一体化,适配手指关节,进入小米、智元供应链。

(2)感知系统

六维力矩传感器

柯力传感(603662):精度达国际水平,价格较进口低 60%,为国产机器人批量配套,2026 年进入批量验证期。

奥比中光(688322):3D 视觉 + 力控传感器协同,适配具身智能,切入工业与人形机器人领域。

3D视觉传感器

禾赛科技(688360):激光雷达 + 3D 相机,适配复杂环境,用于仓储物流、工业质检等场景。

奥比中光(688322):3D 视觉龙头,为优必选、小米提供面部识别与环境感知方案,精度达 0.1mm。

(3)控制系统

控制器

汇川技术(300124):运动控制算法领先,驱控一体化降低延迟,获头部厂商定点。

埃斯顿(002747):国产控制器从跟随到创新,系统稳定性提升,适配国产整机厂与工业场景。

驱控芯片

芯海科技(688595):BLDC 芯片国产代表,全球占比 4.8%,受益于自主可控政策推动,市占率有望提升。

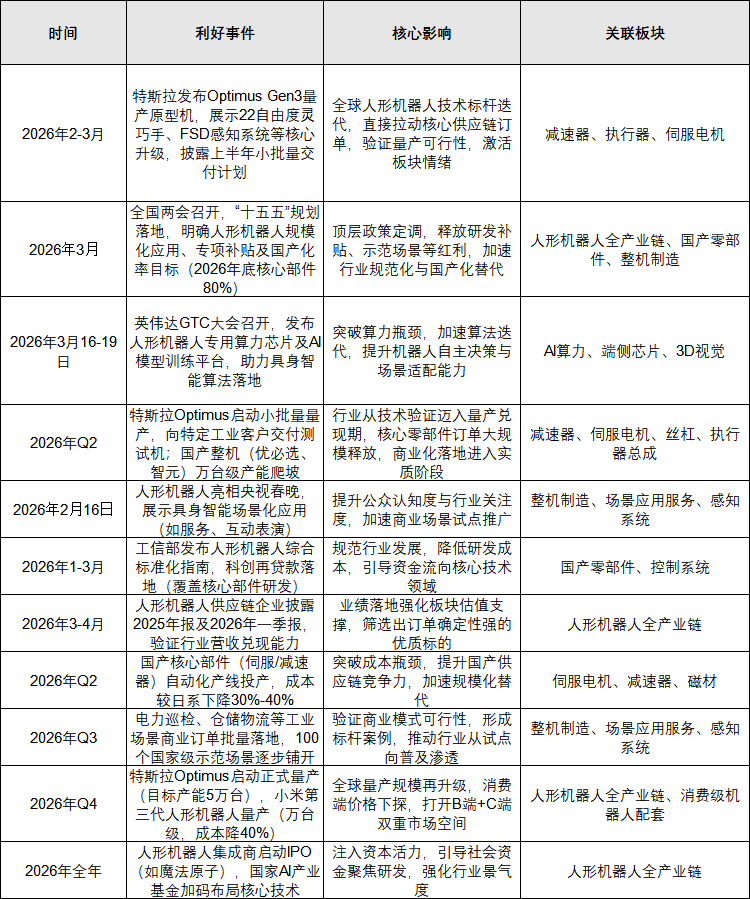

三、人形机器人未来利好事件汇总

2026年人形机器人交易核心围绕“量产兑现 + 政策催化”展开,全年利好事件形成清晰时间催化线。

Q1两会政策落地 + 特斯拉技术发布激活全产业链情绪,Q2海内外整机量产兑现,直接拉动减速器、伺服电机等上游核心零部件板块。Q3工业场景订单落地催化感知、控制系统,Q4量产规模升级打开全链空间,业绩验证则持续强化板块估值。

交易逻辑上,紧盯时间节点做细分环节轮动,上游核心零部件是确定性最高的布局方向,同时跟随国产替代降本、技术升级等短线催化,依量产和场景落地节奏切换标的。

四、人形机器人行情追踪

十五五规划将具身智能与人形机器人列为“前瞻布局的未来产业”和新经济增长点,人形机器人在十五五期间或将迎来政策、技术、市场三重共振,值得中长期持续跟踪。

从大师线跟踪来看,【人形机器人】板块在上次出现拐点后,走出了一波强势的主升行情。但目前【人形机器人】板块走势进入调整阶段,板块指数已跌破大师短期趋势线,大师短期趋势线翻绿。

短期来看,需要等待继续调整,等待后市出现调整企稳的信号,即等待指数再次站上大师短期趋势线,大师短期趋势线翻红、走出三周期共振后再择机介入。

对于人形机器人的后市策略:人形机器人具有中长线的投资机会,耐等待短期调整企稳,密切跟踪大师短期趋势线翻红以及三周期共振的信号。

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02