1月27日板块追踪:空天经济—C919大飞机产业链

2026/1/27 18:11:17核心观点

目前国产C919大飞机累计交付30架,三大航都在用,国内航线跑了两年多,累计运客超400万人次,订单破1000架,国产化率约65%。今年2026年目标交付28架,2027年国产发动机有望装机,后续产能和国产化率逐步提升,还要冲国际适航、拓海外市场。

发展C919核心是打破欧美大飞机垄断,补上民航工业短板,不再被卡脖子。还能带动高端制造全产业链升级,从新材料、航电到发动机,倒逼国产技术突破,同时拉动就业、培育高端人才。更是航空航天、军民融合产业的重要技术基础,为大飞机衍生机型、航空航天跨界发展铺路。

C919大飞机与商业航天的相关性核心是“技术同源、供应链共享、人才与标准互通、产业协同”,二者在材料/结构/电子/动力等关键环节高度重叠,C919大飞机量产与国产替代会持续反哺商业航天降本增效,商业航天的快速迭代也会倒逼航空技术升级,形成双向赋能的投资机会。

从大师线跟踪来看,当前C919【大飞机】大飞机板块处于横盘震荡区间,指数站上大师短期趋势线,三周期仍呈现多头排列。

一、C919大飞机产业链简单分析

(一)C919大飞机发展历程

(1)起步与关键节点:2007年大飞机专项立项,2008年商飞成立,2009年定名C919;2015年总装下线,2017年首飞,2022年底获颁型号合格证并交付首架,2023年5月完成商业首航。

(2)现状:累计交付30架,三大航都在国内航线常态化运营,累计运客超400 万人次,订单破1000架;当前国产化率约65%,用的是LEAP-1C发动机,国产CJ-1000A 在冲适航,2025年交付15架,年末产能开始加速。

(3)未来:2026年目标交付28架,CJ-1000A 有望三季度装机;后续产能和国产化率逐步提升,还要冲击国际适航,拓展海外市场,目标和空客、波音形成全球干线客机三足鼎立格局。

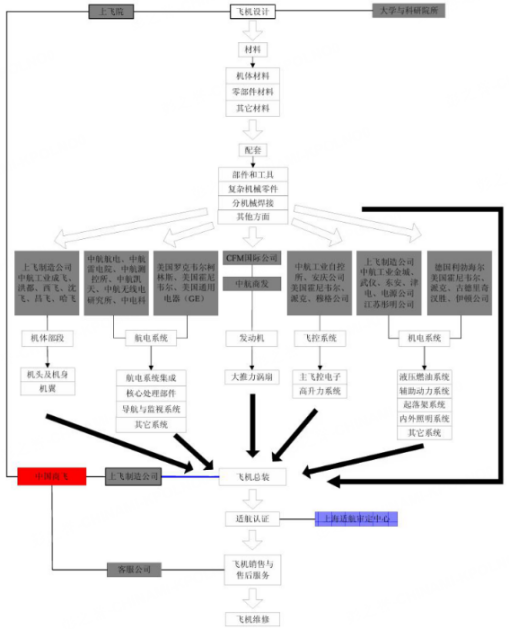

(二)C919大飞机产业链分析

从结构上看,C919大飞机产业链可以分为上游核心材料与零部件、中游分系统制造、下游总装与运营服务三大层级,每个环节都深度关联,且正处于国产替代加速推进的阶段。

上游:以碳纤维、钛合金、高温合金等高端材料为核心,是整个产业链的基础。这些材料不仅决定了飞机的性能,也是当前国产替代的关键战场。同时,精密锻件、电子元器件等零部件也依赖上游企业的技术突破。

中游:是产业链的核心制造环节,包括机体结构、航电系统、飞控系统、机电系统等分系统。这部分由中航工业旗下的西飞、洪都、机载等核心企业主导,承担了C919约65%的国产化任务,技术壁垒高,订单确定性强,是量产爬坡阶段最直接的受益者。

下游:由商飞负责总装集成,交付给航空公司运营,同时延伸至维修、改装、培训等后市场服务。目前C919已进入商业运营阶段,随着产能从年产15架向28架爬坡,下游需求将持续拉动全产业链的订单增长。

整个产业链的核心逻辑是:国产替代 + 产能爬坡 + 全球化突破。

(三)C919大飞机产业链各环节核心标的

(1)新材料(飞机的“骨架材料”):这是飞机制造的基础,决定了机身的强度、重量和耐腐蚀性。

复合材料:中航高科、中复神鹰、中简科技、恒神股份、楚江新材

钛合金:宝钛股份、西部超导、西部材料

铝合金:中国铝业、南山铝业

高强度钢:抚顺特钢、宝钢股份

(2)元器件/零部件(飞机的“神经末梢”):是各类分系统的基础单元,支撑航电、飞控等核心功能。

元器件/线缆:中航光电、航天电器、全信股份

锻铸件:中航重机、三角防务

机加件/钣金件:爱乐达、航发科技、迈信林、润贝航科

(3)机体制造(飞机的“骨架组装”):负责生产机身、机翼、尾翼等核心结构件,是产业链中订单量最大的环节。

机体制造:中航西飞、中航沈飞、中航飞机、洪都航空、中直股份

(4)机载系统(飞机的“神经中枢”):控制飞机的飞行、通信、环境等关键功能,技术壁垒高。

起落架刹车:北摩高科、博云新材、昊华科技

航电、机电:中航机载、四川九洲

环控系统:江航装备

智能设备:安达维尔

(5)发动机(飞机的 “心脏”):技术壁垒最高的环节,也是国产替代的核心攻坚点。

相关公司:航发动力、航发控制

二、C919大飞机行情短期催化因素及长期投资逻辑

(一)C919大飞机产业链行情的短期催化因素

短期行情主要靠事件驱动,属于快进快出的机会。

(1)交付量超预期:比如单月交付量提升,或者订单落地,会直接带动中游制造和配套企业的业绩脉冲。

(2)关键技术突破:像国产发动机CJ-1000A完成适航认证、航电系统实现 100%自主可控等,会引发资金对相关标的的短期追捧。

(3)政策与事件催化:比如国家层面出台大飞机产业扶持政策、C919获得国际适航认证、或者在航展/重大活动上亮相,都能带来题材性炒作。

(4)产业链订单公告:核心零部件企业拿到新订单,或者外资增加对产业链龙头的持仓,都会成为短线拉升的导火索。

(二)C919大飞机产业链长期投资逻辑

长期逻辑看的是产业升级和国产替代的确定性,是持续成长的赛道。

(1)国产替代刚需:大飞机产业链的核心环节(发动机、航电、材料)长期依赖进口,随着C919量产,国产替代会持续推进,相关企业的市场份额和技术能力会不断提升。

(2)产能爬坡带来的业绩释放:C919产能从年产15架向28架、最终向100 架以上爬坡,会带动全产业链订单持续增长,尤其是中游制造和上游材料企业,业绩会进入确定性的释放期。

(3)后市场空间打开:随着C919机队规模扩大,维修、改装、培训等后市场服务会成为新的增长点,产业链企业的盈利结构会更加稳健。

(4)全球化突破:一旦C919拿到欧美适航证,进入国际市场,会打破波音、空客的双寡头格局,整个产业链的天花板会被大幅拉高。

三、C919大飞机产业链行情走势跟踪分析

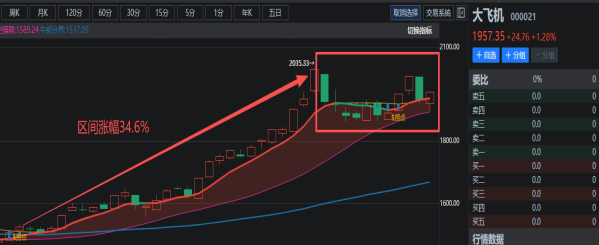

根据咱们麒麟趋势交易系,可以发现【大飞机】在上次出现拐点后,板块走出了一波强势主升行情,区间累计涨幅高达34.6%。

由于【大飞机】产业链与【商业航天】产业链各环节存在高度重叠,上一波的主升行情的交易逻辑主要是是商业航天,受商业航天相关事件的催化而驱动。

综合来看,C919大飞机与商业航天存在相互促进关系。C919量产与国产替代会持续反哺商业航天降本增效,商业航天的快速迭代也会倒逼航空技术升级,形成双向赋能的短线投资机会。

从大师线来看,当前大飞机板块处于横盘震荡区间,指数站上大师短期趋势线,三周期仍呈现多头排列。震荡企稳后,有望再次走出一轮行情,值得重点关注。切记一定要结合咱们战法来把握买卖点,不要盲目追涨杀跌。

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02