化工行业解读:未来 3-5 年的发展格局与成长赛道

2026/1/27 17:52:54核心结论

未来3-5年,化工领域行业作为国民经济支柱产业,在“双碳”目标驱动下的绿色低碳转型、新能源产业需求爆发还有高端制造升级的多重支撑下,会呈现“周期复苏叠加成长升级”的结构性发展格局,整体年均复合增长率预计能达到8%-12%。

其中申万二级行业化学原料(含炼化、煤化工等)靠着原油中枢企稳、产能出清还有新能源材料原料需求增长,CAGR能有10%-15%;化学制品(含新能源化工材料、高端精细化工等)靠着新能源、半导体这些终端高景气赛道,CAGR高达15%-20%,细分高景气赛道增速超20%。

具备产业链一体化优势、绿色工艺先进的重点企业或具备成长潜力,需关注环保政策加码、原材料价格波动、技术迭代滞后及产能过剩等行业共性风险(风险分析基于公开行业数据)。

(涉及行业:【化学原料、化学制品】等,查看路径:自选→最强风口→行业)

一、未来5年国家重点政策扶植分析

1.1 顶层设计:锚定“绿色低碳、高端升级、安全可控”核心目标

国家“十五五”原材料工业发展规划明确了化工行业的发展方向,和《“十四五”推动石化化工行业高质量发展的指导意见》等政策衔接起来,提出了三个阶段的核心目标:

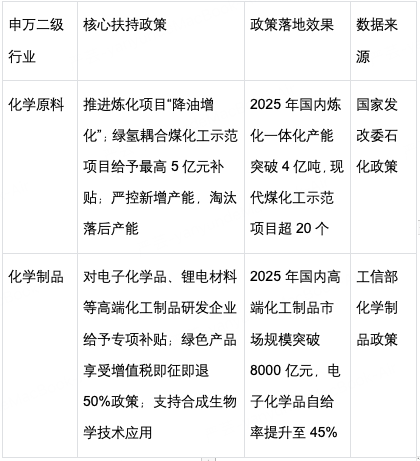

• 2027年:炼油、乙烯等重点领域达到能效标杆水平的产能比例超过40%;绿色化工产品市场份额提升至25%,化学原料行业绿色产能占比超50%;

• 2030年:化工行业整体能效水平和碳排放强度达到国际先进水平,绿氢、CCUS等低碳技术实现规模化应用;高端化工材料自给率超80%。

• 2035年:建成绿色低碳、高端高效的现代化化工产业体系,生物基化工产品替代率超30%。

政策以“绿色转型为核心、高端升级为导向、安全可控为底线”,重点扶持低碳化工技术研发等四大方向。

1.2 细分领域精准扶持政策

1.3 要素保障体系

• 研发保障:国家制造业转型升级基金专门投了100亿元支持高端化工材料研发,2025年行业研发投入占比达到3.8%;

• 人才保障:实施“化工行业高端人才计划”,每年培养专业人才超5万人(数据来源:教育部人才培养规划);

• 区域布局保障:形成“原料匹配型、能源适配型、环境友好型”的产业布局(数据来源:国家发改委区域布局政策)。

二、未来3-5年行业成长性与核心成长赛道分析

2.1 行业成长性分析

靠着新能源需求爆发、环保政策推动还有高端制造升级,化工行业各细分赛道呈现结构性高增长态势,具体增速预测如下:

核心逻辑:化学原料是化工行业的基础支撑,化学制品聚焦高端化、绿色化,新能源、高端制造驱动细分赛道高景气,二者形成“基础保障-高端突破”的协同发展格局。

2.2 核心成长赛道分析

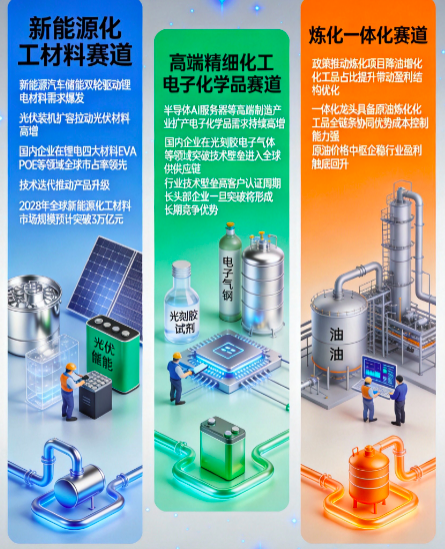

(1)新能源化工材料赛道

逻辑:新能源汽车、储能双轮驱动,锂电材料需求爆发,光伏装机扩容也拉动光伏材料高速增长。国内企业在锂电四大材料、EVA/POE等领域全球市占率处于前列,技术迭代推动产品升级(数据来源:中国电池工业协会)。2028年全球新能源化工材料市场规模预计突破3万亿元。

(2)高端精细化工(电子化学品)赛道

逻辑:半导体、AI服务器等高端制造产业扩产,电子化学品需求持续高增。国内企业在光刻胶、电子气体等领域突破技术壁垒,进入全球供应链(数据来源:中国电子材料行业协会)。行业技术壁垒高、客户认证周期长,重点企业一旦突破将形成长期竞争优势。

(3)炼化一体化赛道

逻辑:政策推动炼化项目“降油增化”,化工品占比提升带动盈利结构优化。一体化重点企业具备“原油-炼化-化工品”全链条协同优势,成本控制能力强(数据来源:中国石化工业协会)。原油价格中枢企稳,行业盈利触底回升。

(4)生物基化工赛道

逻辑:双碳政策与碳关税驱动,生物基产品需求加速释放,合成生物学技术突破降低成本。生物基塑料、生物基化学品等产品替代传统石油基产品空间广阔(数据来源:中国塑料加工工业协会)。2030年全球市场规模预计达2000亿美元。

(5)现代煤化工赛道

逻辑:煤化工向高端化、低碳化转型,产品向化工新材料延伸,附加值显著提升。绿氢耦合煤化工技术示范推广,降低碳排放。国内煤炭资源丰富,原料成本优势显著。

(6)基础化工重点企业赛道

逻辑:基础化工行业产能出清完成,供需格局改善,行业盈利触底回升。重点企业凭借规模优势、成本控制能力,抢占落后产能退出释放的市场份额。地产、家电需求复苏带动基础化工原料需求增长。

三、行业上市公司代表性标的分析(按细分赛道代表性排序)

(点击股票可查看个股详情)

说明:本章节标的按细分赛道代表性排序,排序依据为上市公司公开披露的主营业务占比、行业地位等公开信息,不构成任何投资优先级推荐。所有分析内容均来自上市公司公开信息及权威行业数据,未涉及非公开信息。

全球聚氨酯(MDI)主要企业,MDI产能处于全球前列,市占率达34%,炼化一体化项目落地,研发投入规模较大

国内民营炼化重点企业,炼化一体化产能超4000万吨,“降油增化”进度在行业内占优,化工品占比提升至55%

全球锂电电解液核心企业,市占率超30%,2025年前三季度净利润同比增长65%,核心原料自给率超80%

国内煤化工重点企业,煤制烯烃产能超500万吨,2025年绿氢产能突破40万吨/年,煤制EVA项目投产

全球轻烃化工重点企业,丙烯酸及酯产能全球前三,采用轻烃路线,原料成本优势显著,布局高端材料

国内光刻胶核心企业,KrF光刻胶实现量产,进入国内主流晶圆厂供应链,研发投入占比超8%

国内煤化工重点企业,煤头尿素、DMF产能全球前列,产业链一体化布局,原料自给率高

国内生物基化工核心企业,合成生物学技术优势较大,PLA、PBAT产能持续扩张,研发投入占比超10%

国内日化化学制品重点企业,产品覆盖化妆品、个人护理等领域,品牌矩阵完善,研发投入持续增加

国内有机硅、草甘膦核心企业,有机硅产能超80万吨/年,布局光伏级三氯氢硅,切入新能源赛道

四、行业共性风险分析

4.1 环保政策加码风险

风险表现:化工行业作为高污染、高耗能行业,是环保政策重点管控对象,超低排放改造、碳配额管理等政策持续加码。单套炼化装置环保升级投资超10亿元,中小企业面临巨额投资压力;区域性环保限产频发(数据来源:生态环境部政策文件)。

风险提示:投资者可关注企业环保投入、超低排放改造完成率等公开信息,理性评估环保合规风险。

4.2 原材料价格波动风险

风险表现:化工行业原材料以原油、煤炭、天然气等大宗商品为主,价格受全球供需、地缘政治等多重因素影响,波动剧烈。2025年布伦特原油价格波动幅度超25%,直接影响炼化、石化企业成本(数据来源:大宗商品市场统计)。

风险提示:投资者可关注企业产业链一体化程度、原材料库存管理等公开信息,评估成本控制能力。

4.3 技术迭代滞后风险

风险表现:化工行业技术迭代速度快,新能源材料、电子化学品等高端赛道技术壁垒高,研发投入大、周期长。企业若技术迭代滞后,将无法满足高端市场需求;合成生物学等新兴技术突破不及预期,可能导致企业转型失败(分析基于公开技术动态)。

风险提示:投资者可关注企业研发投入强度、核心技术储备等公开信息,评估技术迭代适应能力。

4.4 产能过剩风险

风险表现:部分基础化工领域(如聚烯烃、纯碱)存在产能过剩压力,2025年聚烯烃行业产能利用率仅65%;新能源化工材料领域,锂电材料、光伏材料产能扩张过快,预计2026年部分产品产能过剩风险显现(数据来源:中国石化工业协会报告)。

风险提示:投资者可关注企业产能扩张节奏、高端产品占比等公开信息,评估产能消化能力。

五、报告说明

1. 本报告数据来源详见附录,所有数据均来自官方机构、行业协会、第三方数据平台及上市公司公开信息;

2. 本报告为基于当前公开信息的分析解读,不构成任何投资建议。投资者应结合市场动态、企业最新业绩、行业周期及自身风险承受能力综合判断,自主决策;

3. 本报告基于截至报告出具日的公开信息撰写,若后续行业政策、市场环境、企业经营情况发生重大变化,报告结论可能不再适用,建议重新评估。

附录:数据来源详细说明

一、官方机构数据

1. 工业和信息化部、国家发展和改革委员会等六部门:《“十四五”推动石化化工行业高质量发展的指导意见》;

2. 国家发展和改革委员会:《石化化工重点行业严格能效约束推动节能降碳行动方案(2021~2025年)》;

3. 财政部:《关于绿色化工产品增值税即征即退政策的通知》。

二、行业协会数据

1. 中国石化工业协会:《中国石化化工行业发展报告(2025)》;

2. 中国化学工业协会:《中国化学制品行业发展白皮书》;

3. 中国塑料加工工业协会:《生物基塑料行业发展前景预测》;

4. 中国电子材料行业协会:《电子化学品行业发展报告》。

三、第三方数据平台

1. 赛迪智库:《2025-2030中国化工行业产业运行态势及投资规划深度研究报告》;

2. 同花顺金融数据库:化工行业上市公司财务数据;

3. 头豹研究院:《中国新能源化工材料行业深度调研报告》。

四、公开信息数据

1. 上市公司公开信息:万华化学、荣盛石化等10家标的企业2025年中报/三季报、产能扩张公告、年度报告;

2. 券商研报:中信证券《化工行业2026年投资策略》等(仅引用公开数据,不背书投资观点)。

风险提示

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本报告所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资决策的风险和损失。投资者依据本报告提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本报告所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

证券分析师:彭之誉 执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02