0126 A股复盘:风格切换加速,避险情绪升温,资源品与防御板块成避风港

2026/1/26 18:10:50一、近期重大政策/事件解读

(一)货币政策

1. 央行开展1505亿元7天期逆回购操作

央行1月26日以固定利率、数量招标方式开展了1505亿元7天期逆回购操作,操作利率1.4%,与此前持平。2026年将继续实施好适度宽松的货币政策,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量的增长同经济增长、价格总水平预期目标相匹配。降准降息还有一定的空间。

2. 央行:深化互联互通,坚定支持离岸人民币市场建设

央行会同相关部门持续推出务实举措,深化内地与港澳金融合作,助力香港国际金融中心建设。央行不断优化跨境人民币业务政策体系,统筹发挥人民币清算行、货币互换安排机制作用,支持香港离岸人民币市场建设。2025年,央行支持香港金融管理部门设立1000亿元的人民币贸易融资流动资金安排,为在港商业银行提供稳定且低成本的资金来源。下一步,将继续巩固和提升香港国际金融中心和离岸人民币业务枢纽地位,支持香港更好融入金融改革开放大局。

(二)产业政策

1. 商务部将深入实施提振消费专项行动

1月26日,商务部介绍,2026年将围绕出政策、办活动、优场景三个方面开展提振消费专项行动。一是优化实施消费品以旧换新,促进汽车、家电、数码和智能产品等大宗耐用商品消费;二是组织开展20多场"购在中国"专题活动,营造浓厚消费氛围;三是加快国际消费中心城市培育建设,打造一批消费新场景。

2. 商务部深化服务业对外开放

商务部表示,下一步将扩大服务业高水平开放,深化云计算、生物技术、外商投资医院等领域的开放,引导外资投向服务消费领域;同时清理服务消费领域不合理限制措施,鼓励各类经营主体公平竞争。

(三)国际事件

1. 国际金价突破每盎司5100美元

截至2026年1月26日,国际现货黄金价格突破每盎司5100美元关口,创历史新高;国内黄金T+D价格涨至1138.8元/克,涨幅3.10%;国内品牌金店首饰金价已突破1540元/克大关。金价上涨主要受地缘政治风险升温、美联储降息预期及全球央行购金等因素推动。市场分析认为,随着全球央行持续增持黄金储备、美元信用弱化预期增强,黄金"避险+资产配置"属性将进一步强化,国际金价机构目标价普遍上看5400-6000美元/盎司。

2. 贸易政策动态

有关方面近期表示,若加拿大与中国达成贸易协议,将对加拿大向其出口的商品征收100%关税。对此,相关部门回应称,主张各国应以共赢而非零和的理念、合作而非对抗的方式处理国与国关系。中加就妥善解决经贸问题作出一些具体安排,体现了平等相待、开放包容、和平合作、共享共赢的精神,不针对任何第三方,符合两国人民共同利益,也有利于世界和平稳定与发展繁荣。

二、A股行情复盘

(一)整体表现

指数表现:深成指、创业板指跌近1%。截至收盘,上证指数跌0.09%,深证成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%。

市场情绪:全市场1603只个股上涨,3768家下跌,平盘98家;沪深京三市总成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。两市及北交所共有116只股票涨幅在9%以上,102只股票跌幅在9%以上。

(二)资金流向

1. 主力资金:避险板块获大额流入

• 净流入前五板块:证券、银行、生物制品、小金属、医疗器械

• 净流出前五板块:半导体、航天航空、汽车零部件、光伏设备、消费电子

资金呈现明显"弃高就低"特征,从高估值题材股大规模撤离,转向低估值、高确定性的权重与防御板块。

2. 北向资金:净流入方向偏重权重

北向资金早盘净流入约18亿元,重点加仓银行、电力等低估值品种,减仓半导体等前期热门板块。

3. 融资资金:融资余额连续回落

截至1月23日,上交所融资余额报13654.17亿元,较前一交易日增加2.73亿元;深交所融资余额报13317.31亿元,较前一交易日减少16.83亿元;两市合计26971.48亿元,较前一交易日减少14.1亿元。融资保证金比例上调政策持续影响杠杆资金入市节奏,杠杆资金操作更趋理性。

(三)行业板块走势

1. 领涨板块:避险与资源主线爆发

贵金属板块:掀起涨停潮,成为当日市场核心亮点。相关个股多数涨停,核心驱动因素包括:国际金价突破每盎司5100美元历史关口;全球央行连续购金、美联储降息预期升温、地缘风险加剧,黄金"避险+资产配置"属性强化。

有色金属板块:掀起涨停潮,超20股涨停或涨超10%。全球矿业股配置需求提升,铜铝供需紧平衡预期强化,锌冶炼费持续下跌表明矿供给紧张,板块内相关企业业绩预告普遍向好。

油气板块:震荡走强,多股涨停或涨超10%,能源股创历史新高。驱动因素:美国冬季风暴推动天然气价格突破6美元/百万英热单位,全球原油供应收缩预期增强。

煤炭板块:震荡走高,相关个股涨超2%。受益于能源价格上涨预期及冬季用煤需求增加。

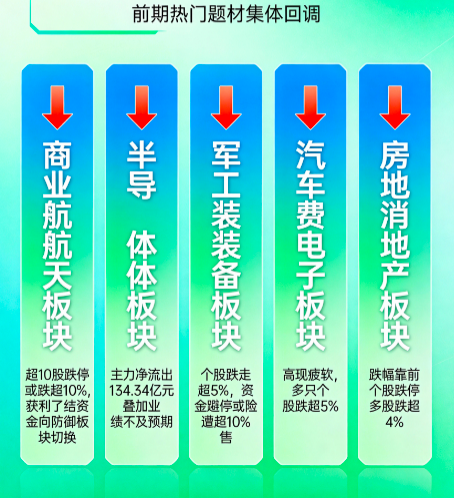

2. 领跌板块:前期热门题材集体回调

商业航天板块:领跌两市,超10股跌停或跌超10%,相关个股跌幅居前。前期涨幅较大后获利了结,资金从高位题材向防御板块切换。

半导体板块:大幅调整,个股跌超10%,主力净流出134.34亿元。调整主因:前期涨幅较大后的获利了结,叠加部分半导体设备厂商业绩预告不及预期。

军工装备板块:大幅回调,相关个股跌超5%。资金避险情绪下遭抛售。

汽车板块:高开低走,相关个股跌停或跌超10%。

消费电子板块:表现疲软,多只个股跌超5%。

房地产板块:跌幅靠前,相关个股跌停,多股跌超4%。

(四)概念题材走势

1. 贵金属概念:受国际金价突破每盎司5100美元及地缘风险加剧影响,掀起涨停潮。

2. 工业金属概念:全球矿业股配置需求提升,铜铝供需紧平衡预期强化,多股涨停。

3. 禽流感/动物疫苗概念:生物制品板块午后快速拉升,相关个股直线20%涨停。驱动因素为印度尼帕病毒疫情暴发及泰国加强航班筛查的消息。

4. 腾讯云概念局部异动:午后腾讯云概念快速拉升,相关个股涨停或涨超10%。消息面上,在腾讯年会上,董事会主席马化腾提及AI应用元宝即将展开的春节分10亿元现金活动,希望重现当年微信红包的盛况。同时,百度也发布春节现金红包活动,大厂开启春节AI应用"流量大战",推动相关概念股活跃。

5. 卫星导航/6G概念:跌幅居前,相关个股跌幅明显。

(五)大盘分析结论

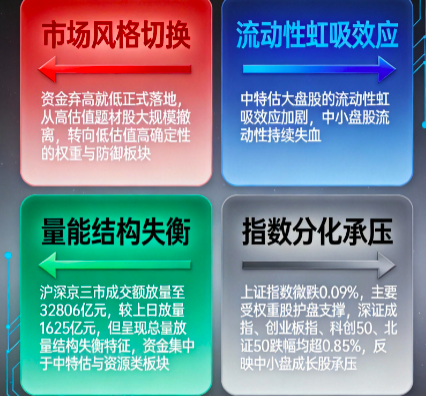

1. 市场风格切换:资金"弃高就低"正式落地,从高估值题材股大规模撤离,转向低估值、高确定性的权重与防御板块。中特估大盘股的流动性虹吸效应加剧,中小盘股流动性持续失血。

2. 量能特征:沪深京三市成交额放量至32806亿元,较上日放量1625亿元,但呈现"总量放量、结构失衡"特征,资金集中于中特估与资源类板块。

3. 指数走势:上证指数微跌0.09%,主要受权重股护盘支撑;深证成指、创业板指、科创50、北证50跌幅均超0.85%,反映中小盘成长股承压。

三、总结与后市展望

A股波动加大,风格和风偏突然发生变化!1月26日,市场热点延续快速轮动,资源类周期股成为今日盘面的核心。在地缘风险加剧和美元指数杀跌背景之下,贵金属再度爆发,带动有色金属概念股集体走强,油气、化工等方向同样涨幅居前。与此同时,商业航天未能延续上周反弹跌幅居前,而半导体、算力硬件等人气方向同样延续分化整理。

资金流向的剧烈变化体现了市场避险情绪的快速升温。金银期货、现货双双大涨,引导了资金从高估值题材股大规模撤离,转向低估值、高确定性的权重与防御板块。AI应用、商业航天、半导体芯片等热门板块集体杀跌,前期涨幅较大的板块遭遇主力资金集中抛售,炒作显著退潮,卫星等相关ETF大幅调整。

政策层面,央行开展逆回购操作释放流动性,坚定支持离岸人民币市场建设;商务部部署提振消费专项行动,深化服务业对外开放。国际层面,国际金价突破每盎司5100美元创历史新高,贸易政策动态引发关注。

本轮行情自"9·24"以来,资本市场政策的大基调仍然积极,近期的主动降温并不改变大基调,而是为了调控节奏。本次政策的实施更加具有成熟度和前瞻性,这有利于资金保持理智,构筑慢牛的格局,事实上本轮行情也是A股历史中上涨速度最慢的一轮。坚守"科技+资源品"双主线。

总体而言,目前仍以结构性行情看待,春节前A股大概率维持"横向震荡整固"基调,系统性行情难现。重点留意热门赛道在短线回调过程中的低吸机会。在市场风格切换期,应保持理性,把握确定性机会,等待风格切换完成后的新机会确认。

四、风险提示

1. 高位题材大幅回调风险:商业航天、半导体、光伏设备等前期涨幅较大的板块,当日遭遇主力资金大规模撤离,短期面临快速调整压力,需警惕技术性破位与获利盘持续出逃。

2. 题材股流动性挤压风险:中特估大盘股与贵金属板块持续吸引资金,呈现"单极吸金"特征,若这种虹吸效应延续,可能加剧题材股调整,市场陷入"指数稳、个股跌"的失衡格局,中小盘股或面临流动性枯竭风险。

3. 外围市场波动传导风险:贸易政策动态、国际金价高位波动、地缘政治风险等外部因素,可能通过北向资金流动与风险偏好变化传导至A股,增加市场不确定性。

4. 业绩预告期"暴雷"风险:年报业绩预告密集披露期,需重点关注业绩预告不及预期或大幅亏损的公司,防范个股基本面风险引发的股价波动。

5. 杠杆资金持续收缩风险:融资保证金比例上调政策持续影响,融资余额连续回落,若杠杆资金持续流出,可能压制高波动题材的活跃度,限制市场反弹空间。

【风险提示】

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02