从绿色转型到智能化升级,冶金行业成长逻辑拆解!

2026/1/26 17:28:27核心结论

未来3-5年,冶金领域行业作为国民经济的基础产业,在“双碳”目标推动的绿色转型、新能源产业需求增长以及高端制造升级的多重支撑下,会呈现“结构分化、高端突围”的发展格局,整个行业的年均复合增长率预计在8%-12%之间。

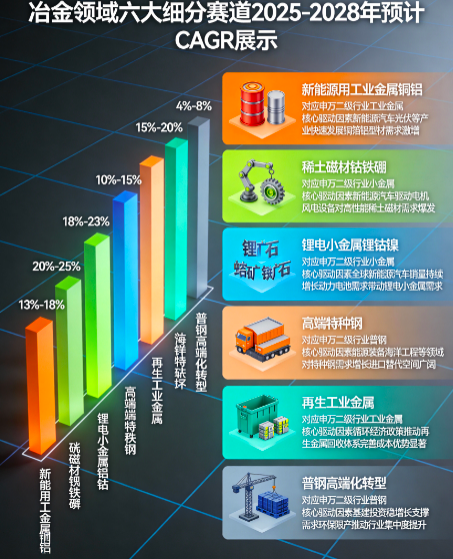

其中,申万二级行业里的工业金属(像铜、铝这类),受益于新能源汽车、电网建设等终端需求增长,年均复合增长率有望达到10%-15%;小金属(比如稀土、锂这类)靠着新能源、高端装备制造的刚性需求,年均复合增长率预计能有18%-23%;普钢受到环保限产、产能优化以及高端化转型的推动,行业集中度会持续提高,整体年均复合增长率维持在3%-7%,而特种钢细分赛道的增速能超过10%。

那些资源自给率高、拥有绿色冶炼技术优势的优质企业,可能会有成长潜力。不过要关注行业里的共性风险,比如环保政策收紧、对上游资源依赖度高、金属价格波动大以及技术迭代跟不上等。

(涉及行业:【工业金属、小金属、普钢】等,查看路径:自选→最强风口→行业)

一、未来5年国家重点政策扶植分析

1.1 顶层设计:锚定“绿色低碳、高端升级、资源保障”核心目标

国家“十五五”工业发展规划明确了冶金行业的发展方向,还和《严格能效约束推动重点领域节能降碳的若干意见》等政策相衔接,提出了三个阶段的核心目标:

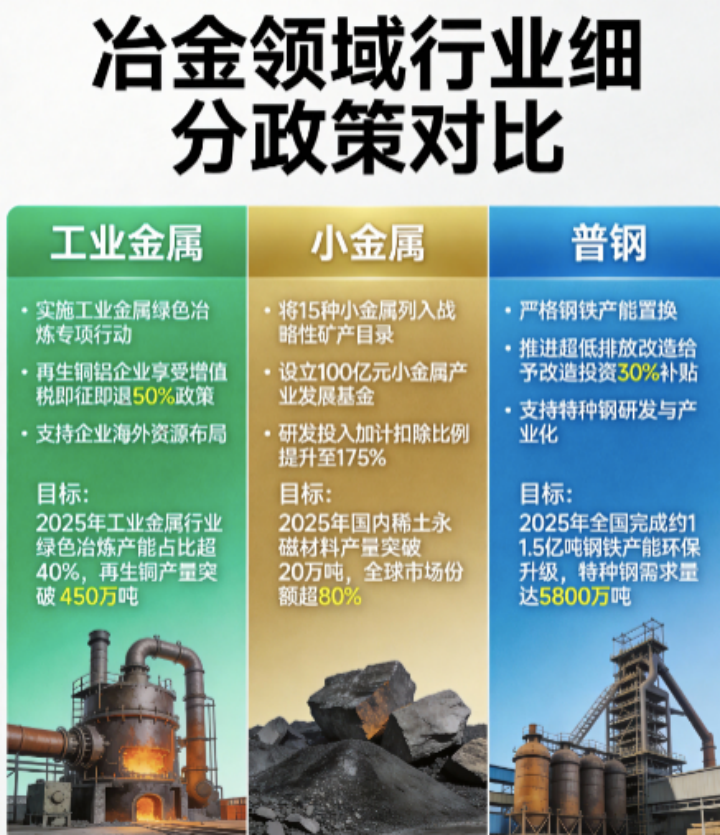

• 2027年:冶金行业重点领域达到能效标杆水平的产能比例超过50%,钢铁行业超低排放改造全面完成;再生铜、再生铝产量占比分别突破48%、35%;

• 2030年:冶金行业整体能效水平和碳排放强度达到国际先进水平,氢能炼铁、CCUS等低碳技术实现规模化应用;高端特种钢产量占比提升至25%;

• 2035年:建成绿色低碳、高端高效的现代化冶金产业体系,再生金属占比超50%(数据来源:工信部政策文件)。

政策围绕“绿色转型为核心、高端升级为导向、资源安全为底线”,重点扶持低碳冶炼技术研发、再生金属利用等四个方向。

1.2 细分领域精准扶持政策

1.3 要素保障体系

• 研发保障:国家制造业转型升级基金对特种材料研发专项投入80亿元,2025年行业研发投入强度达到4.5%(数据来源:科技部创新基金规划);

• 人才保障:实施“冶金行业高端人才计划”,每年培养的专业人才超过3万人(数据来源:教育部人才培养规划);

• 区域布局保障:形成“环保导向型产能转移、资源禀赋型产业集聚”的格局(数据来源:国家发改委区域布局政策)。

二、未来3-5年行业成长性与核心成长赛道分析

2.1 行业成长性分析

得益于新能源需求增长、环保政策推动以及高端制造升级,冶金行业各个细分赛道都呈现出结构性增长的态势,具体的增速预测如下:

核心逻辑:工业金属是新能源、基建等领域的基础材料,小金属是高端制造的核心关键材料,普钢行业通过结构升级实现高质量发展,这三者形成了协同发展的格局。

2.2 核心成长赛道分析

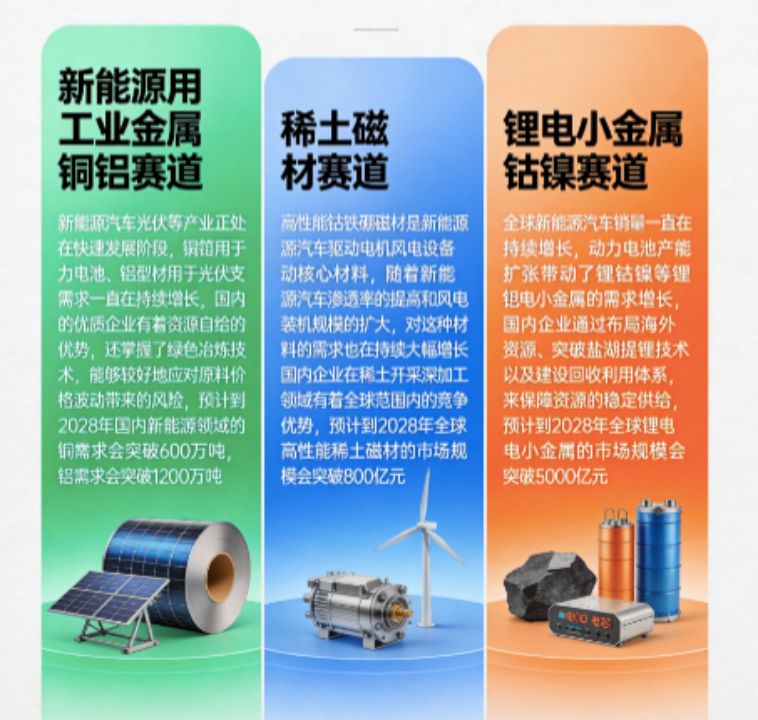

(1)新能源用工业金属(铜、铝)赛道

逻辑:新能源汽车、光伏等产业正处在快速发展阶段,铜箔(用于动力电池)、铝型材(用于光伏支架)的需求一直在持续增长。国内的优质企业有着资源自给的优势,还掌握了绿色冶炼技术,能够较好地应对原料价格波动带来的风险。预计到2028年,国内新能源领域的铜需求会突破600万吨,铝需求会突破1200万吨。

(2)稀土磁材赛道

逻辑:高性能钕铁硼磁材是新能源汽车驱动电机、风电设备的核心材料,随着新能源汽车渗透率的提高和风电装机规模的扩大,对这种材料的需求也在持续大幅增长。国内企业在稀土开采、深加工领域有着全球范围内的竞争优势。预计到2028年,全球高性能稀土磁材的市场规模会突破800亿元。

(3)锂电小金属(锂、钴、镍)赛道

逻辑:全球新能源汽车销量一直在持续增长,动力电池产能扩张带动了锂、钴、镍等锂电小金属的需求增长。国内企业通过布局海外资源、突破盐湖提锂技术以及建设回收利用体系,来保障资源的稳定供给。预计到2028年,全球锂电小金属的市场规模会突破5000亿元。

(4)高端特种钢赛道

逻辑:能源装备、海洋工程等领域对特种钢的需求不断增长,目前国内特种钢产量占比大概只有15%,远低于发达国家30%的水平,进口替代还有很大的空间。政策支持特种钢的研发和产业化,那些有技术优势的企业,有可能在高端市场占据一席之地。

(5)再生工业金属赛道

逻辑:循环经济政策推动着再生金属行业快速发展,再生铜、铝不仅成本低,还具有很好的环保效益。国内的再生金属回收体系正在逐步完善,废钢比提升的目标也很明确。预计到2028年,国内再生铜产量会突破600万吨,再生铝产量会突破1500万吨。

(6)普钢高端化转型赛道

逻辑:普钢行业受环保限产政策影响,落后产能正在逐步退出,行业集中度不断提高。优质企业通过向特种钢、精品钢转型,来提高产品的附加值。基建投资稳增长对普钢需求有支撑作用,那些估值较低的优质企业,可能存在估值修复的空间。

三、行业上市公司代表性标的分析(按细分赛道代表性排序)

(点击股票可查看个股详情)

说明:本章节的标的是按照细分赛道的代表性来排序的,排序依据是上市公司公开披露的主营业务占比、行业地位等信息,不构成任何投资优先级推荐。所有分析内容都来自上市公司的公开信息以及权威行业数据,没有涉及非公开信息。

国内工业金属领域的重点企业,铜、金、锌资源储备丰富,海外资源布局完善,绿色冶炼技术领先

国内铝行业的重点企业,电解铝产能超1000万吨,绿色铝产能占比提升至35%,铝加工产品结构不断优化

全球稀土领域的重点企业,稀土储量和产量处于全球前列,高性能钕铁硼磁材产能突破5万吨,和新能源汽车、风电领域的优质企业有合作

国内普钢领域的重点企业,特种钢产量占比超20%,超低排放改造进度领先,高端特种钢技术有优势

全球锂资源领域的重点企业,澳洲锂矿、四川盐湖资源储备丰富,锂加工技术领先,和全球主流动力电池企业有合作

国内铜行业的重点企业,铜冶炼产能超150万吨,铜资源自给率提升至30%,高端铜箔产能正在扩张

国内钴行业的重点企业,钴资源储备处于全球前列,形成了“钴-镍-正极材料”的产业链,和宁德时代等优质企业有合作

国内特种钢领域的重点企业,特种钢产量占比超90%,产品覆盖能源装备、海洋工程等领域,海外营收占比超25%

国内绿色铝领域的重点企业,水电铝产能占比超80%,铝加工业务布局完善,成本优势明显

国内普钢领域的骨干企业,产能超3000万吨,超低排放改造完成率100%,向特种钢转型的速度在加快

四、行业共性风险分析

4.1 环保政策加码风险

风险表现:冶金行业属于高能耗、高排放行业,是环保政策重点管控的对象,超低排放改造、碳配额管理等政策一直在持续收紧。单条钢铁产线的超低排放改造投资大概在3-5亿元,中小企业会面临巨大的投资压力;区域性的限产还会导致产能利用率出现波动。

风险提示:投资者可以关注企业的环保投入、超低排放改造完成率等公开信息,理性评估企业的环保合规风险。

4.2 上游资源供给依赖风险

风险表现:国内冶金行业对上游资源的对外依存度很高,铁矿石的对外依存度长期保持在80%以上,铝土矿的对外依存度也上升到了60%;资源主要依赖澳大利亚、巴西等国家,地缘政治变化、出口政策调整都会对供应链安全造成威胁。

风险提示:投资者可以关注企业的资源自给率、海外资源布局等公开信息,评估供应链的稳定性。

4.3 金属价格波动风险

风险表现:工业金属、小金属的价格会受到全球供需、宏观经济、地缘政治等多种因素的影响,波动幅度较大。从2025年以来,铜、铝价格的波动幅度已经超过了20%;锂、钴等小金属的价格短期波动也很明显(数据来源:大宗商品市场统计)。

风险提示:投资者可以关注企业的成本控制能力、套期保值业务开展情况等公开信息,评估价格波动带来的影响。

4.4 技术迭代滞后风险

风险表现:冶金行业绿色低碳转型的速度在加快,氢冶金、短流程冶炼等新技术发展迅速,传统工艺面临被技术替代的风险;高端特种钢、新能源用金属材料的技术要求很高,研发投入大、周期长,如果企业的技术迭代跟不上,就没办法满足高端市场的需求。

风险提示:投资者可以关注企业的研发投入、核心技术储备等公开信息,评估企业适应技术迭代的能力。

五、报告说明

1. 本报告的数据来源详见附录,所有数据都来自官方机构、行业协会、第三方数据平台以及上市公司的公开信息;

2. 本报告是基于当前公开信息进行的分析解读,不构成任何投资建议。投资者应该结合市场动态、企业最新业绩、行业周期以及自身的风险承受能力综合判断,自主决策;

3. 本报告是基于截至报告出具日的公开信息撰写的,如果后续行业政策、市场环境、企业经营情况发生重大变化,报告的结论可能不再适用,建议重新评估。

附录:数据来源详细说明

一、官方机构数据

1. 国家发展和改革委员会:《严格能效约束推动重点领域节能降碳的若干意见》《重点行业碳达峰实施方案》;

2. 工业和信息化部:《“十四五”工业绿色发展规划》《冶金行业高质量发展行动计划》;

3. 财政部:《关于再生金属回收利用增值税政策的通知》。

二、行业协会数据

1. 中国钢铁工业协会:《中国钢铁工业发展报告(2025)》;

2. 中国有色金属工业协会:《中国有色金属工业发展报告》;

3. 中国稀土行业协会:《中国稀土产业发展报告》;

4. 中国再生金属行业协会:《再生金属行业发展白皮书》。

三、第三方数据平台

1. 赛迪智库:《2025-2030中国冶金行业产业运行态势及投资规划深度研究报告》;

2. 同花顺金融数据库:冶金行业上市公司财务数据;

3. 头豹研究院:《中国特种钢行业深度调研报告》。

四、公开信息数据

1. 上市公司公开信息:紫金矿业、中国铝业等10家标的企业2025年中报/三季报、产能扩张公告、年度报告;

2. 券商研报:中信证券《冶金行业2026年投资策略》等(仅引用其中的公开数据,不对其投资观点做背书)。

风险提示

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02