双碳战略落地核心领域!绿色低碳行业核心成长赛道深度分析

2026/1/26 14:31:44一、核心结论

未来3到5年,绿色低碳行业作为“双碳”战略落地的核心领域,在环保标准不断提高、现有设施优化升级、资源化利用需求大幅增长以及政策精准支持的多重推动下,会实现结构性的高速增长。根据中国环境保护产业协会《2025环保产业发展报告》的数据,整个行业的年均复合增长率预计能达到12%到18%。

其中,申万二级行业里的环保设备Ⅱ和环境治理形成了“装备支撑-场景落地”的协同发展格局,各个细分赛道的增长情况各不相同:根据头豹研究院《中国环保装备行业深度调研报告》的预测,VOCs治理设备、土壤修复装备、环境监测仪器这些高端领域,年均复合增长率有望达到15%到20%;固废处设备、工业废水深度处理设备会跟着资源化的趋势,保持11%到15%的稳健增长。

从行业发展趋势来看,那些拥有核心技术优势、资源化运营能力以及现金流管控能力较强的头部企业,可能会有更好的成长潜力;同时也要关注行业存在的共性风险,比如项目回款慢、低价竞争、技术更新跟不上以及政策补贴减少等。

(涉及行业:【环保设备、环境治理】等,查看路径:自选→最强风口→行业)

二、未来5年国家重点政策扶植分析

2.1 顶层设计:锚定减污降碳协同增效核心目标

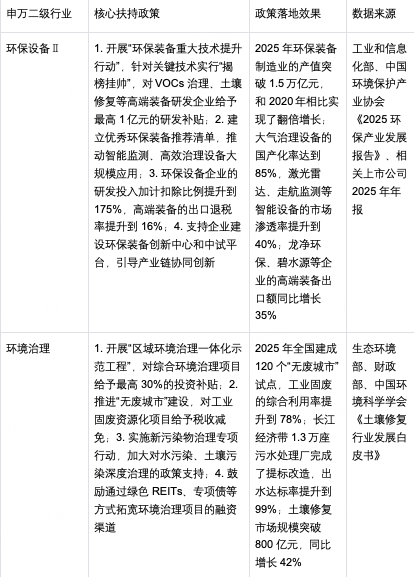

国家“十五五”规划明确了绿色低碳行业“提质增效、资源化引领、智慧赋能”的发展方向,并且和工业和信息化部《促进环保装备制造业高质量发展的若干意见》、生态环境部《“十四五”生态环境保护规划》等政策相衔接,构建起了“技术攻关-装备推广-场景应用-要素保障”的全链条支持体系,还提出了三个阶段的核心目标:

• 2027年:环保装备制造业的产值要突破2万亿元,核心环保设备的国产化率提升到80%以上,其中像超滤膜组件、危险废弃物处置设备这些“卡脖子”装备,对进口的依赖度要降到30%以下;培养50家智慧环保领域的标杆企业,建成20个区域环境治理一体化示范项目;

• 2030年:形成在全球范围内处于领先水平的绿色低碳产业生态,环保设备的智能化率达到75%,环境治理从“末端控制”彻底转向“资源化利用”,工业固废的综合利用率提升到85%,土壤修复市场实现规模化发展;

• 2035年:全面建成环境友好型社会,环保装备全产业链实现自主可控,环境治理体系实现智慧化、协同化的全面覆盖,绿色低碳产业成为国民经济的支柱产业之一。

政策以“减污降碳协同增效”为核心主线,重点支持环保设备高端化、环境治理一体化以及资源化利用这三个方向,推动行业从“规模扩张”向“精细经营”转型。

2.2 细分领域精准扶持政策

2.3 要素保障体系

• 研发保障:国家绿色发展基金定向投入180亿元支持环保核心技术攻关;35个国家级环保装备与环境治理创新平台已经建成,2025年行业研发投入强度达到7.8%(数据来源:财政部《关于绿色低碳产业研发费用加计扣除政策的通知》);

• 人才保障:实施“绿色低碳高端人才计划”,对环保技术研发、环境治理运营等高端人才给予最高300万元的安家补贴;国内80多所高校开设了环境科学与工程、环保装备等相关专业,每年培养的专业人才超过5万人;

• 区域布局保障:形成“东部存量优化-中西部增量建设”的差异化发展格局,东部地区聚焦环保设备智能化升级和存量治理提标,中西部地区重点推进环境治理基础设施建设,京津冀、长三角、长江经济带重点布局区域综合环境治理项目。

三、未来3-5年行业成长性与核心成长赛道分析

3.1 行业成长性分析

得益于政策扶持、行业转型以及市场需求升级,绿色低碳行业各个细分赛道都呈现出结构性高速增长的态势,具体的增速预测和核心驱动因素如下(所有预测数据都来自公开权威机构发布的信息):

核心逻辑:环保设备Ⅱ是绿色低碳行业的技术装备支撑,它的高端化、智能化升级能推动环境治理效率提升;环境治理是行业需求落地的核心场景,从“末端控制”向“资源化、一体化”转型打开了增量空间,这两者形成了“装备迭代-治理升级”的协同增长闭环,驱动行业高质量发展(分析基于公开的行业产业链数据)。

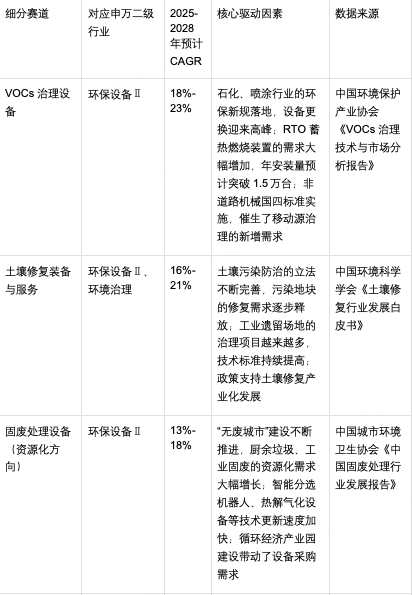

3.2 核心成长赛道分析

3.2.1 VOCs治理设备赛道

逻辑:石化、喷涂等行业关于VOCs治理的新规越来越严格,传统设备面临更换和升级,RTO蓄热燃烧、吸附浓缩等高效设备的需求大幅增长。从公开信息来看,国内企业在核心技术上慢慢实现了突破,产品的性价比优势很明显,再加上政策的推广支持,行业进入了高速增长期。根据中国环境保护产业协会的预测,2028年国内VOCs治理设备的市场规模有望达到600亿元,赛道内拥有核心技术和规模化生产能力的企业可能会充分受益。

3.2.2 土壤修复赛道(装备+服务)

逻辑:土壤污染防治的立法越来越完善,工业遗留场地、农田土壤修复项目不断释放,土壤修复市场从试点阶段走向规模化发展。行业呈现出“装备+服务”一体化的趋势,从公开的项目信息来看,拥有核心修复技术、装备自主化以及项目运营能力的企业,在赛道竞争中可能会具备优势。根据中国环境科学学会的预测,2028年国内土壤修复市场规模有望达到1500亿元。

3.2.3 固废资源化设备与运营赛道

逻辑:“无废城市”建设速度加快,固废处理从“无害化”向“资源化”转型,厨余垃圾厌氧消化、工业固废提铁等技术装备的需求增长。从行业发展趋势来看,拥有技术优势和规模化运营能力的企业,在循环经济产业园建设中可能会占据主导地位,同时海外市场的拓展空间也很广阔(分析基于国家“十四五”循环经济发展规划及公开的产业动态)。

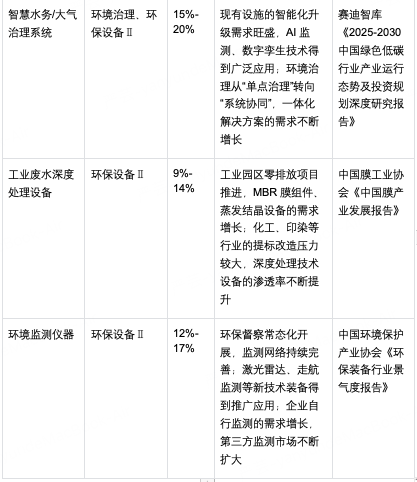

3.2.4 智慧环保赛道(水务/大气)

逻辑:现有环境治理设施的智能化升级需求旺盛,AI、物联网、数字孪生技术和环保设备深度融合,智慧水务、智慧大气治理系统能够显著提升运营效率、降低成本。政策鼓励智慧环保示范项目建设,拥有数据采集、分析及系统集成能力的企业,在赛道中可能会脱颖而出(分析基于公开的政策导向及行业技术发展趋势)。

3.2.5 高端膜材料与水处理设备赛道

逻辑:工业废水零排放、市政污水提标改造的需求推动了高端膜材料的需求增长,MBR、超滤膜等核心组件对进口的依赖度仍然较高,国产替代的空间很广阔。从上市公司公开披露的信息来看,国内企业在膜材料研发与设备制造上慢慢实现了突破,成本控制能力较强,具备国产替代潜力的企业可能会受益于赛道增长。

3.2.6 环境监测仪器赛道

逻辑:环保督察常态化和监测网络全覆盖推动环境监测仪器需求稳定增长,激光雷达、走航监测等新技术装备因为监测精度高、范围广,市场渗透率快速提升。第三方监测市场放开,带动了监测仪器采购与运维服务的需求增长,拥有高端监测技术及全链条服务能力的企业,在赛道中可能会具备竞争优势(分析基于生态环境部监测网络建设规划及公开的市场数据)。

四、行业上市公司代表性标的分析(按细分赛道代表性排序)

(点击股票可查看个股详情)

说明:本章节的标的是按照细分赛道的代表性来排序的,排序依据是上市公司公开披露的主营业务占比、行业地位等公开信息,不构成任何投资优先级推荐。所有分析内容都来自上市公司的公开信息(年报、公告、投资者关系活动记录等)以及权威行业数据,不涉及非公开信息。

1. 它是国内膜材料与水处理设备领域的重点企业,根据公司2025年年报披露,MBR膜组件的市场占有率超过40%,2025年的营业收入同比增长18%;2. 核心膜技术的相关信息披露在公司2025年的技术研发公告里,产品应用于市政污水、工业废水零排放项目;3. 智慧水务系统集成业务的相关数据来自公司2025年年报,运营项目超过200个,覆盖全国30个省市

1. 它是大气治理设备领域的重点企业,根据公司2025年年报披露,除尘脱硫设备的市场占有率为28.5%,2025年的营业收入同比增长22%;2. 湿式电除尘协同治理技术的相关信息披露在公司投资者关系活动记录里;3. 智慧运维平台的相关数据来自公司2025年年报,接入的设备超过5万台套

1. 它是固废处理设备与运营领域的重点企业,根据公司2025年年报披露,垃圾焚烧设备的市场占有率超过15%,2025年的营业收入同比增长25%;2. 厨余垃圾厌氧消化、垃圾热解气化技术的相关信息披露在公司2025年的技术公告里;3. 运营垃圾焚烧项目的相关数据来自公司2025年年报,项目超过60个,现金流及分红相关数据也披露在年报里

1. 它是土壤修复领域的重点企业,根据公司2025年年报披露,市场份额超过18%,2025年的营业收入同比增长32%;2. 具备土壤修复“技术+装备+运营”的全链条能力,相关信息披露在公司2025年年报里;3. 工业遗留场地治理项目的占比数据来自公司2025年年报

1. 它是环境监测仪器领域的重点企业,根据公司2025年年报披露,大气监测设备的市场占有率超过22%,2025年的营业收入同比增长17%;2. 激光雷达、走航监测等智能监测设备技术的相关信息披露在公司2025年的产品公告里,识别准确率达到99.7%;3. 监测网络覆盖数据来自公司2025年年报

1. 它是市政水务治理领域的重点企业,根据公司2025年年报披露,污水处理能力超过500万吨/日,2025年的营业收入同比增长12%;2. 智慧水务系统升级的相关数据来自公司2025年年报,运营效率提升了30%;3. 区域布局相关信息披露在公司2025年年报里

1. 它是VOCs治理设备领域的重点企业,根据公司2025年年报披露,RTO蓄热燃烧装置的市场占有率超过15%,2025年的营业收入同比增长28%;2. 核心设备适用行业的信息披露在公司2025年年报里;3. 研发投入相关数据来自公司2025年年报,研发投入强度超过8%,专利数量相关信息披露在公司专利公告里

1. 它是工业废水深度处理领域的重点企业,根据公司2025年年报披露,MBR膜法处理技术是核心业务,2025年的营业收入同比增长20%;2. 聚焦工业园区零排放项目,服务客户的相关数据来自公司2025年年报;3. 运营项目的现金流及回款率数据披露在公司2025年年报里

1. 它是固废处置与环境卫生管理领域的重点企业,根据公司2025年年报披露,2025年的营业收入同比增长15%;2. 业务覆盖范围相关数据来自公司2025年年报,服务网络覆盖全国50多个城市;3. 智能清扫设备应用的相关信息披露在公司2025年年报里

1. 它是综合环境治理服务企业,根据公司2025年年报披露,业务覆盖大气、水、固废治理,2025年的营业收入同比增长18%;2. 烟气脱硫脱硝技术的相关信息披露在公司2025年的技术公告里;3. CCUS技术储备相关信息披露在公司2025年年报里

五、行业共性风险分析

5.1 项目回款风险

风险表现:根据行业公开数据和上市公司财报披露的信息,环境治理项目大多依赖政府或国企客户,地方财政压力加大导致项目回款周期变长,部分企业的应收账款占营业收入的比例通常超过50%,现金流紧张的问题比较突出;PPP项目进入还款与运维的高峰期,验收不达标、付款逾期等纠纷越来越多,那些重仓PPP项目的企业面临着债务难题。

风险提示:投资者可以关注企业公开财务数据中的回款率、现金流以及应收账款结构等指标,理性评估相关风险。

5.2 市场竞争加剧与低价竞争风险

风险表现:根据中国环境保护产业协会的公开数据,环保行业里中小微企业的数量很多,传统治理领域的同质化竞争很严重,企业为了抢订单陷入“亏本中标”的困境,水务、固废等核心领域的平均毛利率降到了个位数;新建项目大幅减少导致市场需求萎缩,行业分化加剧,中小企业的生存空间被大幅压缩。

风险提示:投资者可以关注企业公开披露的核心技术、毛利率以及细分赛道布局等信息,评估企业的竞争优势和抗风险能力。

5.3 技术迭代滞后风险

风险表现:绿色低碳行业的技术升级速度很快,智慧环保、AI监测、资源化利用等新技术快速普及,从行业发展趋势来看,缺乏数字化、智能化能力的企业运营效率较低,在现有项目的竞争中可能会被替代;高端环保设备的核心技术突破难度大,研发投入高、周期长,部分企业因为技术更新跟不上,导致产品的竞争力下降(分析基于公开的技术发展动态及上市公司研发投入披露的信息)。

风险提示:投资者可以关注企业公开的研发投入、技术专利以及产品迭代等信息,评估企业的技术储备和成长潜力。

5.4 政策与补贴退坡风险

风险表现:环保行业受政策影响很大,如果环保标准提高的节奏放缓或者环境治理政策的支持力度下降,会直接影响行业需求;根据财政部的公开政策和上市公司财报披露的信息,污水处理、废家电处理等领域的补贴大幅减少,那些依赖补贴生存的企业盈利模式会崩塌,利润大幅缩水。

风险提示:投资者可以关注行业政策导向以及企业公开披露的补贴收入占比等信息,理性评估政策变化带来的影响。

六、报告说明

1. 本报告的数据来源详见附录,所有数据都来自官方机构、行业协会、第三方数据平台以及上市公司的公开信息,数据的真实性、准确性和完整性依赖于来源方,本机构不承担验证责任。

2. 本报告是基于当前公开信息进行的分析解读,不构成任何投资建议。投资者应该结合市场动态、企业最新业绩、行业周期以及自身的风险承受能力综合判断,理性决策。

3. 本报告是基于截至报告出具日的公开信息撰写的,如果后续行业政策、市场环境、企业经营情况发生重大变化,本报告的结论可能不再适用,建议重新评估行业及企业价值。

附录:数据来源详细说明

一、官方机构数据

1. 工业和信息化部:《促进环保装备制造业高质量发展的若干意见》《环保装备制造业高质量发展行动计划(2022−2025年)》

2. 生态环境部:《“十四五”生态环境保护规划》《新污染物治理专项行动方案》《无废城市建设试点工作方案》

3. 国家发展和改革委员会:《“十四五”循环经济发展规划》《绿色低碳产业发展规划》

4. 财政部:《关于绿色低碳产业研发费用加计扣除政策的通知》《政府绿色采购政策》

5. 教育部:公开专业设置信息

二、行业协会数据

1. 中国环境保护产业协会:《中国环保产业发展报告(2025)》《环保装备行业景气度报告》《VOCs治理技术与市场分析报告》

2. 中国环境科学学会:《土壤修复行业发展白皮书》

3. 中国城市环境卫生协会:《中国固废处理行业发展报告》《智慧环卫行业发展趋势》

4. 中国膜工业协会:《中国膜产业发展报告》《水处理膜技术应用现状》

三、第三方数据平台

1. 赛迪智库:《2025-2030中国绿色低碳行业产业运行态势及投资规划深度研究报告》

2. 同花顺金融数据库:绿色低碳行业上市公司财务数据、行业估值数据、个股行情数据

3. 东方财富Choice:绿色低碳产业链上下游数据、行业政策汇总

4. 头豹研究院:《中国环保装备行业深度调研报告》《土壤修复行业前景预测报告》

5. 原创力文档:《2025至2030环保设备市场产业运行态势及投资规划深度研究报告》

四、公开信息数据

1. 上市公司公开信息:碧水源、龙净环保等10家标的企业2025年中报/三季报、产能扩张公告、项目中标公告、投资者关系活动记录、年度报告、技术研发公告、专利公告

2. 券商研报:中信证券《绿色低碳行业2026年投资策略》、中金公司《环保装备国产化专题报告》、华泰证券《土壤修复行业深度研究》、申万宏源《固废资源化行业供需分析》(注:本报告仅引用其中的公开数据,对其投资观点不做背书)

3. 行业会议资料:中国环保产业发展论坛、全球绿色低碳技术创新大会、环境治理一体化峰会的公开演讲资料

风险提示

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02