一文摸清航空航天:6大赛道全梳理,政策+技术双驱动解析!

2026/1/22 15:38:20核心结论

未来3-5年,航空航天行业作为国家战略性新兴产业核心引擎,在全球军费上涨周期、军民融合深化及商业航天爆发的多重驱动下,呈现“军工筑牢基本盘、商用打开增长极”的发展格局,整体年均复合增长率预计达35%-45%。

其中申万二级行业航天装备Ⅱ(含运载火箭、卫星制造等)CAGR可达40%-50%;航空装备Ⅱ(含军机、民机等)CAGR可达38%-48%;军工电子Ⅱ(含相控阵组件、航天芯片等)CAGR高达42%-52%。核心成长方向包括商业航天核心装备、国产大飞机产业链、军机核心装备、相控阵与激光通信等领域,需关注技术验证不及预期、供应链质量管控、订单交付延迟及国际竞争加剧等行业共性风险。

(涉及行业:【航天装备、航空装备、军工电子】等,查看路径:自选→最强风口→行业)

一、未来5年国家重点政策扶植分析

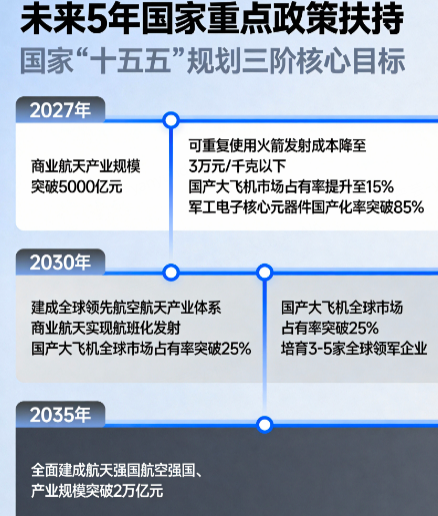

1.1 顶层设计:锚定“航天强国、航空强国”核心目标

国家“十五五”规划明确将航空航天纳入战略性新兴产业集群重点发展范畴,衔接《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》等政策,提出三阶核心目标:

• 2027年:商业航天产业规模突破5000亿元,可重复使用火箭发射成本降至3万元/千克以下;国产大飞机市场占有率提升至15%;军工电子核心元器件国产化率突破85%;

• 2030年:建成全球领先的航空航天产业体系,商业航天实现航班化发射;国产大飞机全球市场占有率突破25%;培育3-5家全球航空航天领域领军企业;

• 2035年:全面建成航天强国、航空强国,航空航天产业规模突破2万亿元(数据来源:国家“十五五”规划纲要、国家航天局政策文件)。

政策以“军民融合为路径、技术创新为核心、产业升级为目标”,推动行业从“国家主导”向“军民协同”转型。

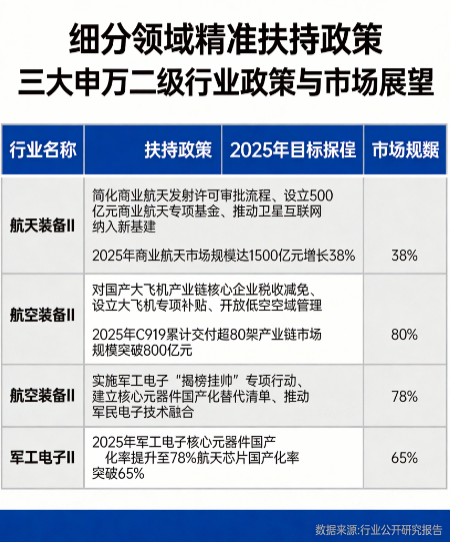

1.2 细分领域精准扶持政策

1.3 要素保障体系

• 研发保障:国家制造业转型升级基金定向投入300亿元支持航空航天研发;建成60个高层级航空航天创新平台,2025年行业研发投入强度达到18%以上(数据来源:科技部创新平台规划);

• 人才保障:实施“航空航天高精尖人才计划”,对领军人才给予最高500万元安家补贴;国内60余所高校开设航空航天相关专业,年培养专业人才超1.5万人(数据来源:教育部人才培养规划);

• 区域布局保障:形成“研发-制造-应用”差异化区域格局,北京、上海聚焦核心技术研发;陕西、四川侧重装备总装制造;海南、山东聚焦商业航天发射(数据来源:国家发改委区域布局政策)。

二、未来3-5年行业成长性与核心成长赛道分析

2.1 行业成长性分析

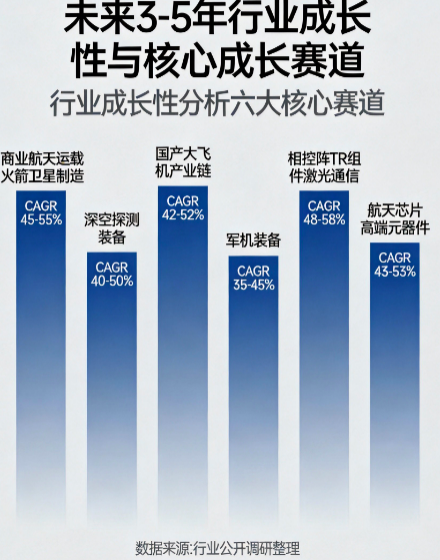

航空航天行业三大核心赛道依托政策扶持与市场需求爆发,呈现高增长态势,具体增速预测如下:

核心逻辑:航天装备Ⅱ是商业航天与国家重大专项的核心载体,航空装备Ⅱ依托军机换装与大飞机商业化形成双轮驱动,军工电子Ⅱ是装备信息化的核心支撑,三大赛道协同推动行业全面升级。

2.2 核心成长赛道分析

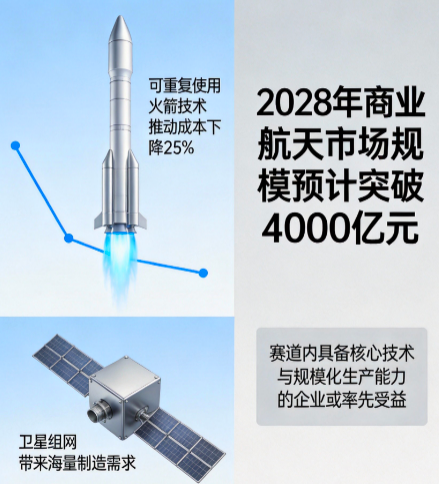

(1)商业航天核心装备赛道

逻辑:商业航天正从“技术验证”向“规模化组网”跨越,运载火箭与卫星制造需求爆发。可重复使用火箭技术推动成本下降25%,卫星组网带来海量制造需求,2028年商业航天市场规模预计突破4000亿元。赛道内具备核心技术与规模化生产能力的企业或率先受益。

(2)国产大飞机产业链赛道

逻辑:C919成功商用并出海,打开万亿级市场空间。大飞机产业链长、附加值高,带动材料、零部件、发动机等上下游环节成长。当前国产化率仍有较大提升空间,核心零部件企业或享受进口替代与产量放量双重红利。

(3)军机核心装备赛道

逻辑:全球军费上涨周期叠加国内军机换装升级需求,军机装备需求刚性。核心军机制造商在手订单充足,2025年行业在手订单已开始回升。国际军贸占比提升空间大,具备技术优势与产能保障的企业或具备长期成长潜力。

(4)相控阵与激光通信赛道

逻辑:相控阵T/R组件是卫星与军机的核心部件,需求量与卫星数量呈线性增长;星间激光通信成为全球卫星组网标配,是纯增量市场。2028年市场规模预计突破300亿元,赛道内具备核心技术壁垒的企业或充分受益。

(5)航天芯片与高端元器件赛道

逻辑:军工电子核心元器件国产化替代是必然趋势,航天芯片、FPGA等“卡脖子”环节突破在即。政策专项扶持推动技术迭代,装备智能化升级带动高端元器件需求增长,具备核心技术的企业将在国产替代进程中占据主导地位。

(6)航空航天新材料赛道

逻辑:碳纤维、高温合金等新材料是航空航天装备轻量化、高性能的核心支撑。商业航天推动碳纤维需求爆发,2030年市场规模预计达100-120亿元;军机与航发升级带动高温合金需求增长。新材料国产化率提升空间大,具备产能与技术优势的企业或受益。

三、行业上市公司代表性标的分析(按细分赛道代表性排序)

说明:本章节标的按细分赛道代表性排序,排序依据为上市公司公开披露的主营业务占比、行业地位等公开信息,不构成任何投资优先级推荐。所有分析内容均来自上市公司公开信息及权威行业数据,未涉及非公开信息。

(点击股票可查看个股详情)

国内卫星制造企业,参与“千帆星座”组网项目,市占率超60%

航空航天锻造企业,为C919、军机发动机提供核心锻件,市占率超70%

军工电子核心企业,相控阵T/R组件市占率超50%

国内研制全谱系军用航空发动机的核心企业,市占率超90%

直升机制造企业,军用直升机市占率超80%,2025年低空经济相关业务营收披露于年报

军工电子核心企业,高端FPGA芯片、功率器件市占率领先

航空电子系统企业,为C919、军机提供航电系统配套,市占率超65%,2025年大飞机相关营收披露于年报

高性能石英玻璃企业,用于航空航天光学系统,市占率超50%

国内卫星通信运营企业,拥有国内较大的地球同步轨道卫星星座

四、行业共性风险分析

4.1 技术验证与工程化不及预期风险

风险表现:航空航天核心技术(可重复使用火箭、国产航发等)研发难度大、周期长,技术验证失败或工程化稳定度不足可能导致项目延迟;可回收火箭仍存在回收尝试未果案例(数据来源:国家航天局发射记录)。

风险提示:投资者可关注企业核心技术验证进度、工程化经验等公开信息,评估技术落地风险。

4.2 供应链质量管控与产能风险

风险表现:商业航天快速迭代模式下,供应链质量保证存在不确定性;核心材料(高性能碳纤维)供需缺口大,2025年全球缺口超700吨,可能影响产能释放(数据来源:航空航天材料行业报告)。

风险提示:投资者可关注企业供应链自主化程度、核心材料国产化进展等公开信息,评估供应链稳定性。

4.3 订单交付与业绩释放延迟风险

风险表现:航空航天装备生产周期长、环节多,受供应链、生产工艺等因素影响,订单交付可能延迟;商业航天下游应用场景拓展缓慢,部分企业盈利路径模糊(分析基于公开行业动态)。

风险提示:投资者可关注企业在手订单转化节奏、营收与净利润增速匹配度等公开数据,评估业绩释放确定性。

4.4 国际竞争与技术封锁加剧风险

风险表现:全球航空航天领域竞争加剧,国际军贸市场美俄占据主导地位,我国军贸占比仅5.8%;核心技术(高端芯片、特种材料)面临国际封锁。

风险提示:投资者可关注企业核心技术自主化程度、国际市场拓展进展等公开信息,评估国际竞争风险。

五、报告说明

1. 本报告数据来源详见附录,所有数据均来自官方机构、行业协会、第三方数据平台及上市公司公开信息;

2. 本报告为基于当前公开信息的分析解读,不构成任何投资建议。航空航天行业技术壁垒高、投资周期长、不确定性大,投资者应结合技术进展、订单交付节奏及自身风险承受能力综合判断,自主决策;

3. 本报告基于截至报告出具日的公开信息撰写,若后续行业技术出现重大突破、政策发生重大变化,报告结论可能不再适用,建议重新评估。

附录:数据来源详细说明

一、官方机构数据

1. 国家航天局:《推进商业航天高质量安全发展行动计划(2025—2027年)》《中国航天发展报告》;

2. 工业和信息化部:《“十四五”民用航空发展规划》;

3. 财政部:《关于航空航天产业研发费用加计扣除政策的通知》;

4. 国务院:“十五五”规划纲要(战略性新兴产业相关章节)。

二、行业协会数据

1. 中国航空工业集团:《中国航空工业发展报告(2025)》;

2. 中国航天科技集团:《商业航天产业发展报告(2025)》;

3. 中国国防工业企业协会:《军工电子产业发展报告》;

4. 中国民用航空局:《民用航空市场预测年报(2024-2043)》。

三、第三方数据平台

1. 头豹研究院:《中国商业航天行业深度调研报告》;

2. 同花顺金融数据库:航空航天相关上市公司财务数据;

3. 东方财富Choice:航空航天产业链上下游数据;

4. 读懂财经研究所:《2025航空航天行业投资价值分析报告》。

四、公开信息数据

1. 上市公司公开信息:中国卫星、中航重机等10家标的企业2025年中报/三季报、技术研发进展公告、年度报告;

2. 券商研报:中信证券《航空航天行业2026年投资策略》等(仅引用公开数据,不背书投资观点);

3. 行业会议资料:中国商业航天产业发展论坛公开演讲资料。

风险提示

以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

参阅本报告所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资决策的风险和损失。投资者依据本报告提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本报告所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

证券分析师:彭之誉 执业编号:A0380625050014

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02