半导体 “国产突围” 正当时!十五五高增长赛道指南,这4类方向藏机会!

2026/1/21 16:55:21核心结论

未来3-5年,半导体行业靠着AI算力需求大爆发、国产替代不断深化,再加上政策持续给力支持这三个核心驱动力,能保持15%-20%的高年均复合增长率。根据IDC的数据,2025年全球半导体市场规模已经达到6970亿美元,中国半导体产业规模也突破了1.43万亿元;到2030年,跟着AI产业化的推进,全球市场有望迈入万亿级规模。

不过不同细分赛道的发展速度差别挺大,像AI芯片(年均复合增长率25%-30%)、半导体设备(年均复合增长率20%-25%)、先进封装(年均复合增长率18%-22%)、存储芯片(年均复合增长率18%-22%)这些热门领域,发展势头会更猛。行业里真正有成长潜力的方向主要是四类:AI芯片与算力、半导体设备国产替代、先进封装与材料、存储芯片自主可控。

现在行业呈现出“全球竞争+国产突围”的格局,大型央企和专精特新的民营企业互相配合、一起发力。但也要留意行业里普遍存在的风险,比如国际贸易政策波动、技术更新跟不上被淘汰、供应链依赖进口,还有估值炒得太高有泡沫这些问题

(涉及行业:【半导体】,查看路径:自选→最强风口→行业)

一、未来5年国家重点政策支持分析

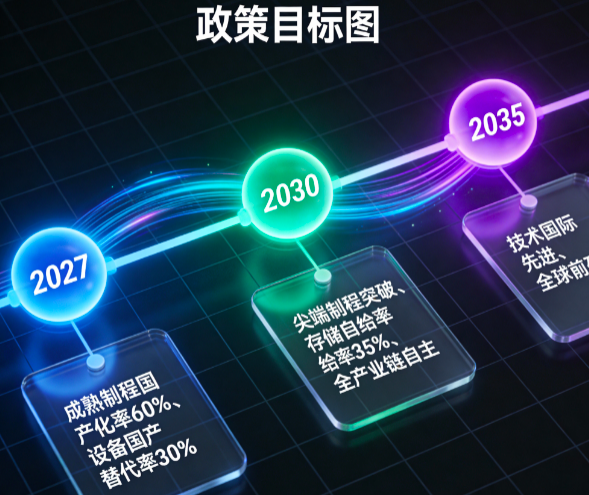

1.1 整体规划:“十五五”聚焦自主可控,技术创新是核心方向

国家层面以“十五五”规划和新质生产力培育战略为核心,把半导体产业当成重点发展领域,明确了“自主可控、技术领先、产业链协作”的发展方向,还分了三个阶段定了发展目标:

• 2027年:28纳米及以上的成熟制程,国产化率争取达到60%;22纳米以下的制程实现全流程国产化;半导体设备的国产替代率提升到30%以上;AI芯片、车规级芯片这些高端产品的自给能力要明显增强(数据来源:国家“十五五”规划纲要);

• 2030年:3-5纳米的尖端制程实现技术突破,7-10纳米制程完成产线扩张;存储芯片的自给率提升到35%;建成“芯片-设备-材料-封装测试”全产业链的自主体系(数据来源:工信部《半导体行业标准体系建设指南(2025-2030)》);

• 2035年:半导体产业规模稳居全球前列,核心技术达到国际先进水平,成为驱动新质生产力的关键引擎。

与此同时,八部门《“人工智能+制造”专项行动实施意见》这类政策也密集出台,强化AI和半导体产业的融合,推动行业标准化率从现在的68%提升到2030年的85%(数据来源:八部门联合政策文件)。

1.2 产业支持:国家与地方共同发力,精准助力关键环节

• 国家层面:从2023年1月1日到2027年12月31日,集成电路设计、生产、封测这些企业,能享受增值税加计15%抵减的优惠;研发费用没形成无形资产的,按120%在税前扣除。国家集成电路产业投资基金三期已经落地,重点投向前沿设计自动化工具(EDA工具)、半导体设备这些薄弱领域;

• 地方层面:佛山南海区从2026年起,对核心技术攻关项目最高给1000万元资金支持;深圳“十五五”规划也明确要加强集成电路关键核心技术的攻关;

• 细分领域倾斜:AI芯片领域被纳入“人工智能+制造”专项行动的重点支持范围;半导体材料领域强化中试平台建设;存储芯片领域鼓励企业参与国家重大项目。

1.3 资源保障:兼顾技术创新与产业链安全

• 技术创新保障:已经建立了150多个半导体协同创新平台,对突破“卡脖子”技术的企业最高给1亿元奖励;2030年行业研发投入强度目标达到13%;

• 产业链保障:加强半导体关键原材料的战略储备,培育一批专精特新“小巨人”企业,完善“主承制单位-配套企业”的协同供应链体系。

二、未来3-5年行业成长性与核心成长赛道分析

2.1 行业成长性:整体高速增长,细分赛道差异明显

根据IDC、德勤(Deloitte)、国际半导体产业协会(SEMI)等权威机构的数据,未来3-5年行业核心细分领域的增速如下:

核心逻辑很简单:AI算力需求是“核心引擎”,国产替代是“强主线”,政策支持是“重要支撑”,这三者一起推动行业高质量、高速度增长(分析基于公开行业产业链数据)。

2.2 核心成长赛道分析

(1)AI芯片与算力赛道

逻辑:全球AI芯片市场2025年已经达到1580亿美元,到2032年有望突破4590亿美元,年均复合增长率高达27.5%。虽然美国对华高端芯片的管制有一定放松,但长期来看,国产替代的大趋势不会变,国内企业在通用图形处理器(GPU)、专用集成电路(ASIC)芯片这些领域都在加速突破。在这个赛道里,手里有核心算法储备、产品适配性强的企业,大概率能充分吃到行业增长的红利。

(2)半导体设备国产替代赛道

逻辑:半导体设备是产业链里“卡脖子”问题比较突出的环节,目前国产替代率也就20%多,2027年的目标是提升到25%以上。2026年国内设备市场规模将突破1500亿元,政策还专门支持核心设备的研发和首台套推广(数据来源:SEMI市场报告)。如果企业专注于刻蚀机、薄膜沉积设备这些核心环节,而且产品已经通过主流晶圆厂的验证,那成长潜力可能会更高。

(3)先进封装与材料赛道

逻辑:进入后摩尔时代,提升芯片性能不再只靠缩小制程,而是转向先进封装和异构集成,Chiplet技术已经成了行业主流。AI芯片、高端处理器这些产品,直接推动了先进封装需求的增长,国内企业在晶圆级系统集成(CoWoS)、三维集成电路(3D IC)这些领域已经实现了技术突破。半导体材料的国产替代空间还很大,重点材料企业有望跟着晶圆厂扩产和技术迭代吃到红利。

(4)存储芯片自主可控赛道

逻辑:存储芯片是半导体行业里规模较大的细分领域,2025年全球市场规模预计增长24%。随着AI服务器需求爆发,HBM高带宽存储器的需求也跟着激增,“十五五”规划还明确了存储芯片自给率35%的目标。在这个赛道里,有技术突破能力、产能布局完善的企业,有望抓住行业周期复苏和国产替代的双重机遇。

三、行业上市公司代表性标的分析(按细分赛道代表性排序)

(点击股票可查看个股详情)

说明:本章节标的按细分赛道代表性排序,排序依据为上市公司公开披露的主营业务占比、行业地位等公开信息,不构成任何投资优先级推荐。所有分析内容均来自上市公司公开信息及权威行业数据,未涉及非公开信息。

国内半导体设备企业,覆盖刻蚀机、薄膜沉积等核心设备,2025年订单数据披露于年报,绑定中芯国际等核心客户

国内规模较大、技术较先进的晶圆代工企业,28纳米制程稳定量产,7纳米制程技术突破,信息披露于研发公告

国内存储芯片企业,NOR Flash市占率全球前三,DRAM芯片实现技术突破并量产,相关数据披露于年报

国内CMOS图像传感器企业,全球市占率超10%,受益于AI视觉、汽车电子需求增长,产品结构优化信息披露于年报

国内刻蚀机企业,14纳米以下先进制程刻蚀机实现量产,产品应用信息披露于投资者关系活动记录

国内AI芯片企业,思元系列芯片覆盖云端、边缘端,绑定国内云厂商、工业企业,订单情况披露于年报

国内薄膜沉积设备企业,PECVD设备市占率领先,14纳米先进制程设备实现突破,相关信息披露于技术公告

国内封测企业,全球市占率超10%,先进封装技术(CoWoS、Chiplet)实现量产

国内半导体材料企业,抛光液产品市占率领先,产品覆盖逻辑芯片、存储芯片制造环节

国内大硅片企业,12英寸硅片实现量产并供货

四、行业共性风险分析

4.1 国际贸易政策风险

具体风险:虽然美国对华半导体出口管制政策有一定放松,但对先进芯片、设备、材料还是实施严格管控,不排除政策反复的可能;企业拓展海外市场会面临贸易壁垒,技术合作也会受到限制。

风险提示:投资者可以关注企业公开的核心技术自主化程度、国内市场需求占比这些信息,理性判断贸易政策波动带来的影响。

4.2 技术迭代与研发失败风险

具体风险:半导体行业技术更新速度特别快,AI芯片、先进制程这些领域的技术路线竞争激烈;核心技术研发周期长、投入大、风险高,国内企业和国际优质企业之间还有技术差距(分析基于公开技术发展动态)。

风险提示:投资者可以关注企业公开的研发投入强度、技术专利储备、产品迭代进度这些数据,评估企业应对技术风险的能力。

4.3 供应链与核心部件依赖风险

具体风险:国内企业在高端光刻机、EDA工具、核心零部件这些领域还得依赖进口,供应链安全风险比较明显;半导体材料受国际大宗商品市场波动影响,企业控制成本的压力不小(数据来源:中国半导体行业协会供应链报告)。

风险提示:投资者可以关注企业公开的核心部件国产化率、供应链多元化布局这些信息,评估供应链的稳定性。

4.4 市场竞争与盈利效率风险

具体风险:半导体行业的高景气吸引了很多企业进入,成熟制程、中低端设备这些领域已经出现产能过剩的风险,价格战越来越激烈,导致企业毛利率下滑;还有些企业研发投入大,但赚钱效率偏低(数据来源:上市公司财报披露)。

风险提示:投资者可以关注企业公开的市场占有率、毛利率、产能利用率这些财务指标,评估企业的竞争优势和盈利稳定性。

4.5 估值泡沫风险

具体风险:当前半导体行业的平均市盈率超过85倍,比A股平均水平高不少,部分热门赛道的平均市盈率甚至超过100倍;2025年第三季度,行业股东减持金额超过35亿元,可能会对股价产生压制(数据来源:同花顺金融数据库)。

风险提示:投资者可以结合企业的业绩增速和估值的匹配度综合判断,理性避开那些估值太高、而且业绩能不能兑现还不确定的标的。

五、报告说明

1. 本报告数据来源:IDC《半导体行业2025展望》、Deloitte行业分析报告、SEMI《Fab Investment Outlook》、中国半导体行业协会公告、国家及地方半导体产业政策文件、上市公司公告及公开信息;

2. 这份报告是根据目前公开信息做的分析解读,不构成任何投资建议。投资者应结合市场动态、企业最新业绩公告、政策变化及风险因素综合判断,自己做投资决策;

3. 本报告基于截至报告出具日的公开信息撰写,若后续行业政策、市场环境、企业经营情况发生重大变化,报告结论可能不再适用,建议重新评估。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02