佰维存储业绩爆发式增长!半导体产业链这3个环节,值得重点关注

2026/1/16 19:29:19核心观点

佰维存储2025年业绩的爆发式增长,是全球存储行业周期向上的缩影,其背后是AI大模型驱动的存储需求激增、头部厂商产能结构调整引发的供需失衡,以及库存周期见底共振的结果;这一趋势并非短期现象,叠加国产替代持续推进的长期逻辑,存储产业链上游设备材料、中游封测、下游模组环节将呈现差异化的投资价值,把握行业周期与技术迭代方向,是挖掘半导体存储领域投资机会的关键。

(涉及行业:【半导体】,查看路径:自选→最强风口→行业;涉及概念:【先进封装、高宽带存储器、存储器、国家大基金持股】等,查看路径:自选→最强风口→概念)

一、佰维存储业绩爆发:一个时代的缩影

先来看佰维存储的成绩单:

• 2025年全年营收预计100-120亿元,同比增长49%-79%

• 净利润8.5-10亿元,同比增长427%-520%

• 第四季度单季净利润8.2-9.7亿元,同比增长1225%-1449%

该业绩增长速度较为显著,从2025年一季度的行业低点到四季度的增长,用时三个季度。这背后是整个存储行业周期向上的趋势显现。

二、为什么存储会涨价?用大白话讲清楚

存储芯片涨价的核心原因可以总结为三个字:供需差。

1. 需求端:AI的"内存黑洞"

当前AI大模型的训练和推理对存储的需求呈现快速增长态势。单台AI服务器的内存需求约为传统服务器的8-10倍,OpenAI等企业每月消耗全球DRAM产能的40%-53%。

举个例子:英伟达新一代Rubin架构服务器,单台CPU搭配的内存容量从上一代的500GB跃升至1.5TB,增长了200%。这就像原来一台电脑只需要16GB内存,现在突然需要48GB,而且有大量服务器面临升级需求。

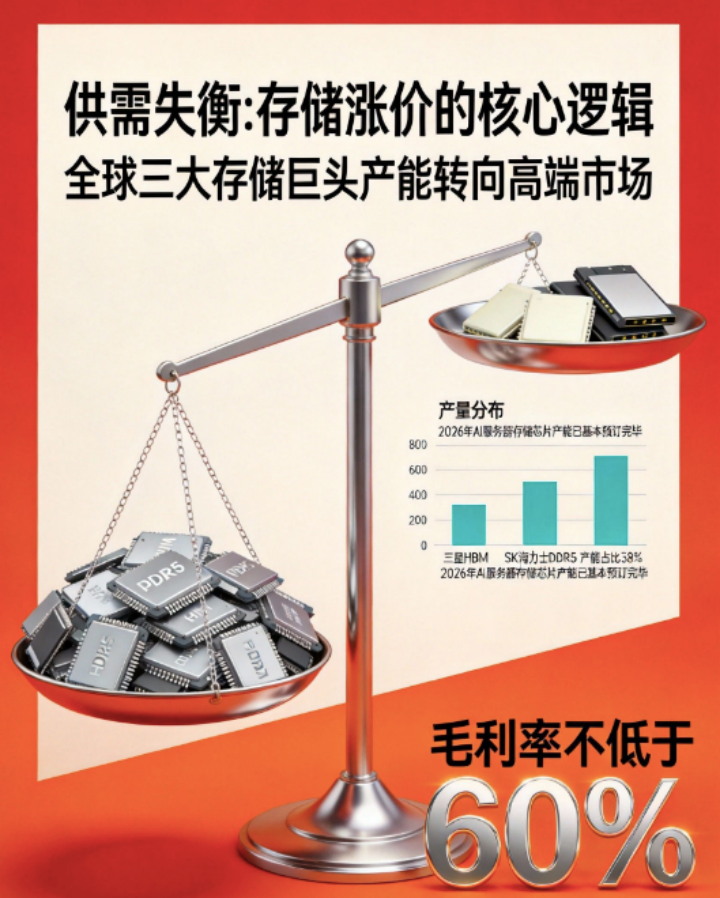

2. 供给端:产能倾斜与供需失衡

全球三大存储巨头三星、SK海力士、美光大多将新增产能投向了利润相对较高的HBM(高带宽内存)和DDR5内存,对消费级市场的产能也进行了相应调整。

• 美光已经宣布收缩其面向消费级的英睿达品牌业务

• 三大内存供应商的2026年AI服务器存储芯片产能已基本预订完毕

• 他们共同确立了毛利率不低于60%的目标,这一水平高于台积电等芯片代工厂的毛利水平

这种情况下,消费级市场的产能得到一定挤压,价格随之出现上涨。

3. 库存见底:进一步影响供需格局

经过2024年的去库存,2025年一季度存储价格达到阶段性低点,库存处于较低水平。当需求出现增长时,库存难以快速满足市场需求,进一步推动了价格上涨。

三、存储产业链价值拆解:谁在受益?

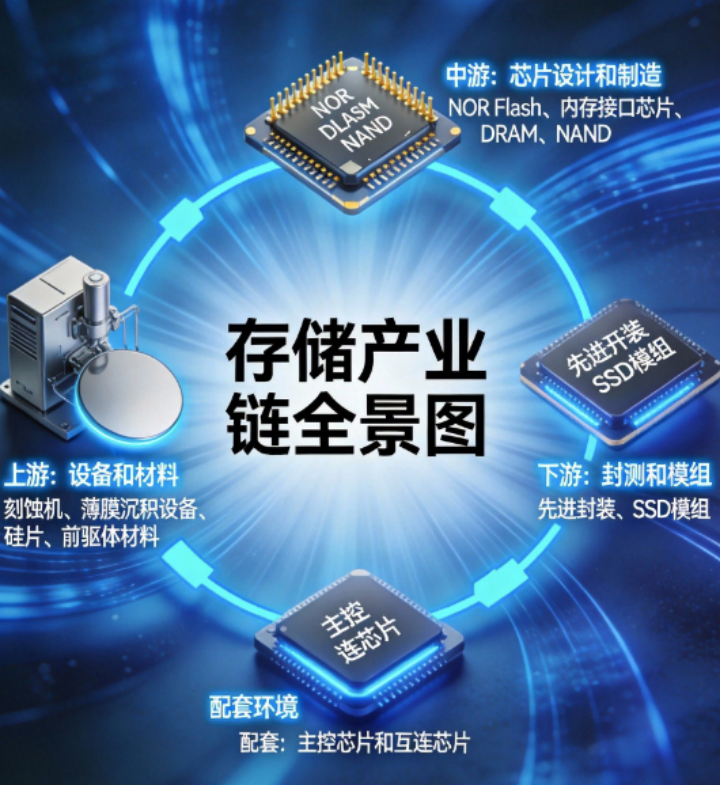

存储产业链可以分为四个主要环节,每个环节的盈利表现和发展确定性存在差异:

1. 上游:设备和材料(相对稳健的受益环节)

• 设备商:北方华创、中微公司、拓荆科技等。他们是存储厂扩产的直接受益方,尤其是刻蚀机、薄膜沉积设备等核心设备领域。

• 材料商:沪硅产业(12英寸硅片)、雅克科技(前驱体材料)、鼎龙股份(CMP抛光垫)等。随着存储厂扩产,对这些材料的需求有望呈现增长态势。

2. 中游:芯片设计和制造(技术门槛较高)

• 芯片设计:兆易创新(NOR Flash和利基型DRAM)、澜起科技(内存接口芯片)等。他们掌握相关核心技术,毛利率表现较好。

• 芯片制造:长鑫存储(DRAM)、长江存储(NAND)等。这是技术门槛较高的环节,也是国产替代的重要领域。

3. 下游:封测和模组(业绩弹性较大)

• 封测:长电科技、通富微电等。目前封测产能较为紧张,客户对产能的需求推动相关企业议价能力有所提升。

• 模组:江波龙、佰维存储等。他们直接对接下游客户,价格传导相对较快,业绩弹性相对明显。

4. 配套环节:主控芯片和互连芯片

• 澜起科技(高速互连芯片)、联芸科技(主控芯片)等。他们是存储产业链的重要配套环节,有望受益于行业整体发展。

四、具有一定确定性的投资方向:三条主线

(点击股票可查看个股详情)

根据产业链分析和当前市场情况,具有一定确定性的投资方向主要集中在以下三个领域:

1. 上游设备和材料:相对稳健的选择

•北方华创 (002371) :刻蚀机龙头企业,长鑫设备采购占比达45%,2025年新增订单预计25-30亿

•拓荆科技 (688072) :PCVD设备是存储芯片薄膜沉积关键设备,HBM高端需求增长为其技术应用带来机遇

•沪硅产业 (688126) :12英寸硅片批量供应两大存储厂,晶圆产能扩张有望带动其需求增长

2. 中游封测:有望持续受益于行业趋势

•长电科技 (600584) :全球封测龙头企业,先进封装技术为AI存储量产提供支撑,与长鑫保持深度合作

•通富微电 (002156) :实现HBM 2.5D封装量产,与AMD等国际客户深度合作,存储封测订单较为充足

3. 下游模组:业绩弹性相对突出的标的

•江波龙 (301308) :第三方模组龙头企业,企业级SSD订单呈现增长态势,有望同时受益于国产替代和价格上涨趋势

•佰维存储 (688525) :与长江存储深度绑定,布局车规级与AI服务器领域,消费级和企业级SSD价格均出现上涨

五、投资参考:把握行业发展周期

1、长期逻辑:

这波存储涨价并非短期现象,而是AI领域发展带动高端产能需求、供需存在缺口及国产替代推进三重因素共同作用的结果,预计这一趋势可能持续至2027年。

2、风险提示:

• 行业周期波动风险:如果全球产能扩张超出预期,2027年可能出现价格回调

• 技术研发风险:国际巨头在先进制程方面仍具备优势,国内企业需要持续投入研发资源

• 供应链风险:部分先进设备与材料依赖进口,地缘政治变化可能对供应产生影响

3、投资思路

• 可优先关注上游设备和材料领域,其发展确定性相对较高

• 其次可关注中游封测环节,受益于产能紧张格局和技术门槛优势

• 最后可关注下游模组领域,其业绩弹性较大但波动相对明显

4、风险提示:

行业周期波动、技术研发不及预期、供应链及地缘政治相关风险仍存,投资需关注行业景气度变化。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02